Билет Предмет изучения дисциплины Инструменты и механизмы государственного управления социальноэкономическим развитием

Скачать 1.41 Mb. Скачать 1.41 Mb.

|

|

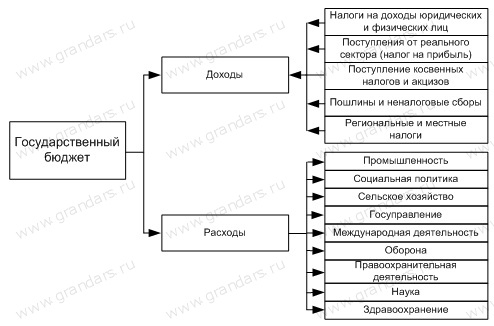

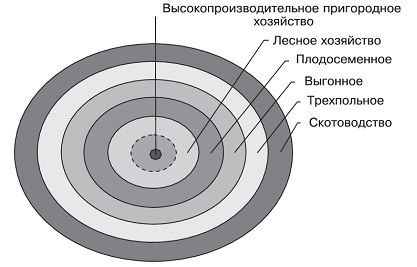

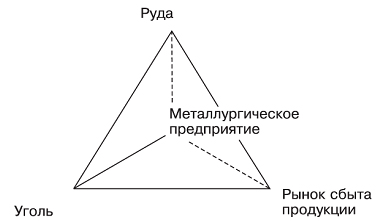

2. Общее понятие и структура государственных расходов. Способы оценки общественных расходов. Государственные расходы— это урегулированная нормами права деятельность государства по расходованию фондов денежных средств на обеспечение жизнедеятельности общества: на государственное управление, оборону страны, развитие производства, социально-экономические и культурные потребности.  Эффективное использование общественных средств предполагает сопоставление затрат и результатов как программ государственного финансирования, так и проектов производственного характера. Формализованные процедуры оценки программ и проектов способны служить альтернативой, с одной стороны, произвольному выбору решений, подчиненному, в конечном счете, интересам бюрократии, а с другой — планированию предстоящих расходов "от достигнутого уровня", когда затраты определяются не столько соображениями рациональности, сколько ранее сложившимися пропорциями. Оценка эффективности общественных расходов В целях рационального использования общественных средств необходимо точнее определить их отдачу, сопоставив с затратами и проведя сравнительный анализ различных вариантов программ с точки зрения издержек и выгод. Эти и ряд других вопросов постоянно возникают перед специалистами, которые заняты разработкой, оценкой и исполнением бюджетов различных уровней. При этом необходимо решение проблемы нахождения и поиска альтернативных вариантов использования ресурсов общественного сектора и сравнение этих вариантов между собой с целью выявления наиболее оптимального. Для оценки затрат и результатов при реализации программ общественных расходов необходимо, во-первых, определить компоненты затрат, а также круг последствий, к которым эти программы могут привести, во-вторых, разработать и ввести ряд экономическихизмерителей, которые позволят измерить и оценить различные элементы затрат и результатов в едином масштабе, и, в-третьих, рассчитать разницу между затратами и результатами в форме чистой отдачи и/или минимизации потерь. При этом издержки и выгоды должны быть оценены с позиции всего общества, а чистая отдача будет представлять собой разницу между общественными выгодами и общественными издержками. Здесь необходимо также отметить, что достигнутые результаты следует рассматривать и оценивать с учетом как положительных, так и отрицательных внешних эффектов. Это объясняется тем, что в составе издержек должны быть учтены отрицательные внешние эффекты, а их сокращение следует рассматривать как положительный результат, отвечающий общественным интересам. В то же время положительные внешние эффекты представляют собой прирост благосостояния общества. Это важно, поскольку еще одной особенностью общественных расходов, с точки зрения их рациональности, можно сказать, выступает учет и оценка тех компонентов затрат и результатов, которые не являются объектами рыночных отклонений. С учетом отмеченных выше положений можно сделать вывод относительно критериев оценки рациональности общественных расходов, к числу которых можно отнести следующие: 1. Экономический - отражает ресурсную сторону эффективности, т.е. количество, качество и состав ресурсов (с учетом минимизации издержек), необходимых для производства соответствующих благ; 2. Производительность - показывает отношение количества продукции с величиной затрат, необходимых для ее производства; 3. Результативность - отражает соответствие между общественными расходами и конкретнодостигнутыми с их помощью целями в форме соответствующих результатов. Билет 14. 1. Теория размещения производства (кольца Йоганна Тюнена; модель Лаунхарда). Кольца Йоганна Тюнена Й. Тюнен доказал, что в рамках определенных допущений оптимальная схема размещения сельскохозяйственного производства — это система концентрических кругов (поясов, колец) разного диаметра вокруг центрального города, разделяющих зоны размещения различных видов сельскохозяйственной деятельности.  Тюнен выделил шесть колец размещения сельскохозяйственной деятельности. А. Г. Гранберг, характеризуя теорию размещения Тюнена, пишет, что видел «кольца Тюнена» на Кубе. Это были схемы размещения новых плантаций на равнине вокруг населенных пунктов — мест проживания сельскохозяйственных рабочих и переработки продукции. Несмотря на явные недостатки (абстрактность, большое количество ограничений, учет только транспортного фактора размещения и др.), работа Тюнена стала первым примером использования абстрактных математических моделей в теории пространственной экономики. Задача Тюнена обобщается и анализируется с использованием современного математического аппарата — линейного программирования. Модель Лаунхарда. В 1882 г. в Германии Вильгельмом Лаунхардтом был разработан метод нахождения пункта оптимального размещения отдельного промышленного предприятия относительно источников сырья и рынков сбыта продукции (метод Лаунхардта или метод весового локационного треугольника). В качестве объекта размещения Лаунхардт выбрал металлургическое предприятие. Решающим фактором размещения производства у В. Лаунхардта, так же как и у Тюнена, являются транспортные издержки. Производственные затраты принимаются равными для всех точек исследуемой территории. Точка оптимального размещения предприятия находится в зависимости от весовых соотношений перевозимых грузов и расстояний.  Локационный треугольник В. Лаунхардта Задача Лаунхардта имеет геометрическое и механическое решение. Метод нахождения оптимального размещения предприятия применим и для большего числа точек (видов сырья, топлива и рынков сбыта) при условии, что они образуют выпуклый многоугольник. Пример треугольника Лаунхардта: В географии металлургической промышленности достаточно много примеров размещения предприятий, соответствующих треугольнику Лаунхардта. В частности, таким примером можно считать размещение Череповецкого металлургического комбината в Вологодской области: железная руда поступает на комбинат с запада (Оленегорское и Ковдорское месторождения в Мурманской области и Костамукшское месторождение в Карелии), каменный уголь с востока (Печорский угольный бассейн — Воркута и Инта), основные потребители готовой продукции находятся южнее предприятия (в Центральном экономическом районе). 2. Персональные и общественные выгоды налогообложения. Законные и незаконные способы уклонения от налогов, меры противодействия. Под налоговой выгодой понимается снижение налоговой нагрузки на организацию (индивидуального предпринимателя) путем получения фирмой или индивидуальным предпринимателем льгот, вычетов, иных послаблений по налогам. Налоговая выгода уменьшает размер налоговых платежей и является следствием осуществления экономически оправданных и законных действий добросовестного налогоплательщика. Законные способы оптимизации налогов 1. Выбор наиболее выгодной системы налогообложения. От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать. 2. Максимальное использование налоговых льгот. Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей. Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов. 3. Разработать грамотную учетную политику. Выбор учетной политики и ее составление – очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше. 4. Подбор персонала и привлечение сторонних организаций для оказания услуг. Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги. Незаконные способы оптимизации налогов 1. Использование в деятельности сомнительных контрагентов (фирм-однодневок). Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять. 2. Дробление бизнеса путем создания организаций и ИП на спецрежимах. Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники. Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону. 3. Сокрытие доходов путем использования личных счетов работников. Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников. 4. Использование работников, имеющих статус ИП. В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ). В Налоговом кодексе РФ предусмотрены различные меры административной ответственности налогоплательщиков, совершающих отдельные налоговые правонарушения: 1) уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в размере 10% от доходов, полученных за период, в который осуществлялась предпринимательская деятельность без постановки на учёт; 2) нарушение срока представления налоговой декларации или иных документов — штраф в размере 5% от суммы налога, подлежащей уплате на основе этой декларации; 3) нарушение правил составления налоговой декларации, т. е. неотражение или неполное отражение доходов — штраф в размере 5000 рублей; 4) неумышленная неуплата или неполная уплата сумм налога — штраф в размере 20% от неуплаченной суммы налога; 5) те же действия, совершённые умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога и т. д. К налоговым преступлениям, за которые предусматривается уголовная ответственность (ст. 199 УК РФ), относятся следующие: 1. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов, путём непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным 2. То же деяние, совершенное: а) группой лиц по предварительному сговору; б) в особо крупном размере, — наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определённой деятельностью на срок до трёх лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового. Билет 15. 1. Антимонопольная политика государства. Основные инструменты и направления её реализации. Антимонопольная политика - комплекс экономических, законодательных и административных мер, направленных на ограничение условий возникновения и функционирования монополий и защиту конкурентного рынка. Необходимость вмешательства государства в этот аспект рыночных отношений связана с тем, что монополии формируют искусственные барьеры для вхождения в отрасль, препятствующие конкуренции, поддерживают монопольно высокие цены, ограничивая потребление, сдерживают технический прогресс (большие капиталы, которые нужно обновлять, монопольное положение не обязывает их совершенствовать производство и продукт). Инструменты антимонопольной политики подразделяются на: прямые (административные) и косвенные (экономические). Административные меры применяются к фирмам, осуществляющие следующие типы действий: 1) фиксирование продажных цен, тайное и явное, так что назначаемые фирмой цены выпадают из сферы влияния рынка; 2) ограничения покупки: запрет заказчикам покупать какой-либо товар в другом месте, у другого продавца, по другой цене или в другом объеме, чем установлено фирмой-продавцом; 3) ограничения продажи: запрет поставщикам продавать товар другому клиенту, в другом месте, по другой цене или в другом объеме, чем это предусмотрено контрактом с фирмой-покупателем; 4) связанные продажи: продажа одного товара клиенту при условии, что он покупает какой-либо еще (оговоренный заранее в контракте) продукт данной фирмы; 5) недобросовестная реклама: акцент в рекламных посланиях на таких качествах продукта, которые в действительности у данного изделия отсутствуют, или подчеркивание недостатков товара конкурирующей фирмы, которые на самом деле у него могут и не быть; 6) недобросовестная маркировка товара: оформление внешнего вида товара, таким образом, который не отвечает его назначению, или указание таких его внутренних характеристик, которые продукту не присущи; 7) вертикальные или горизонтальные ограничения конкуренции: давление на поставщиков (потребителей) продукции или на другие фирмы, производящие данный продукт, с целью усиления собственного влияния фирмы на рынке через принудительное навязывание партнерам своих правил поведения. Косвенные инструменты на объект воздействуют: 1) ограничение минимальной и максимальной цены; 2) ограничение нормы рентабельности (можно получить прибыль не более допустимой); 3) меры по поддержке конкуренции; 4) разукрупнение предприятия. Антимонопольное регулирование - важнейшая составная часть экономической политики государства во всех странах с развитой рыночной экономикой. Антимонопольное регулирование определяют как реализация государством комплекса экономических, законодательных и административных мер, направленных на обеспечение условий развития рыночной конкуренции, на недопущение чрезмерной монополизации рынка и злоупотреблений монопольной властью со стороны хозяйствующих субъектов. Главным инструментом антимонопольного регулирования является антимонопольное законодательство. Оно выступает одной из форм непосредственного вмешательства государства в рыночные отношения. В современных условиях антимонопольная политика ведется по двум направлениям. К первому из них относятся формы и методы регулирования, назначение которых состоит в последовательной либерализации рынков. Главная задача сводится к тому, чтобы создать в экономике обстановку, затрудняющую или делающую просто невыгодным отдельным фирмам злоупотреблять их монопольным положением, обеспечить своеобразную антимонопольную профилактику в экономике и обществе. Это снижение таможенных налогов, отмена количественных ограничений, улучшение инвестиционного климата для зарубежных вкладчиков капитала, поддержка малого бизнеса, упрощение процедуры лицензирования, стимулирование производств. Подрыву монополизма с помощью активизации конкурентных рыночных механизмов нередко способствует процесс ускорения развития науки и техники, т.к. благодаря некоторым достижениям НТП отдельные естественные монополии перестают быть таковыми. Второе направление объединяет способы воздействия на монополию: государственное регулирование и антимонопольное законодательство. Немаловажным направлением государственного вмешательства в деятельность монополий является государственное регулирование фирм, обладающих монопольной властью, с помощью фиксации верхнего уровня цены, установления «справедливой» цены. Можно выделить, в частности, финансовые санкции, применяемые в случае нарушения антимонопольного законодательства. Когда корпорация, уличенная в систематическом использовании методов нечестной конкуренции, то она подвергается раздроблению. При демонополизации экономики к указанным направлениям надо добавить разгосударствление. 2. Государство как – система институтов власти и управления. Основные функции государства. «Провалы рынка» в теории А. Пигу. Необходимость государственного вмешательства в экономику: корректирующие налоги и корректирующие субсидии. Понятие внешних эффектов. Направления и формы государственного вмешательства в экономику. Государство – это природно-общественное образование, включающее территорию, население и власть, исторически развившееся вследствие их взаимодействия. Оно олицетворяет всеобщую и легитимно выраженную властную силу общества. Государство получает от общества определенный объем власти, декларируя и обеспечивая выполнение социально значимых функций с использованием этой власти. Публичные обязательства государства (защищать территорию, бороться с преступностью, осуществлять цели общего благополучия и др.) являются обратной стороной взимаемых государством налогов. Следует четко разграничивать и понимать соотношение понятий «государства» - как формы структурирования и самоуправления всего населения, «государственной власти» - как формы выражения обобщенных интересов и целей данного населения через объединенную, обезличенную властную силу, «государственного аппарата» - как формируемой населением системы органов для реализации государственной власти. Важно подчеркнуть, что данные сущностные соотношения остаются неизменными при любых политических режимах и формах государств, возможно только искажение этих отношений, попытки придать им иной смысл и содержание. Для понимания сущности деятельности государства при осуществлении государственного управления важно уяснить, что характер этот определяется, в первую очередь, функциями государства. Именно их реализация и представляет собой государственное управление как особый вид деятельности. Огромное количество функций государства рождается из огромного масштаба его деятельности. Поэтому мы можем рассмотреть лишь классификацию функций государственного управления. I. Внутренние функции – основные направления деятельности государства по управлению внутренней жизнью общества. 1. Экономическая функция – выработка и координация государством направлений развития экономики страны в наиболее оптимальном режиме. 2. Социальная функция – обеспечение социальной защищенности личности, нормальные условия жизни для всех членов общества вне зависимости от их непосредственного участия в производстве благ. 3. Функция финансового контроля выражается в выявлении и учете государством доходов производителей часть этих доходов в виде налогов направляется в государственный бюджет для удовлетворения социальных и других общегосударственных нужд. 4. Функция охраны правопорядка – обеспечение точного и полного осуществления законодательных предписаний государства всеми участниками общественных отношений. 5. Природоохранная (экологическая) функция. II. Внешние функции государства – основные направления его деятельности на международной арене. Внешние задачи государства: установление и поддержание нормальных отношений с другими государствами и обеспечение обороны страны от возможной внешней агрессии. В рамках другой классификации функции государственного управления можно разделить на общие и специфические. Общие функции отражают основные управленческие функции, которые не являются прерогативой государства, а выполняются им наряду с другими субъектами управления: организация, планирование, регулирование, кадровое обеспечение и контроль. Государство осуществляет эти функции в любой сфере реализации своей политики. Специфические функции отражают особенное содержание отдельных воздействий государства: финансирование, налогообложение, лицензирование, регулирование труда и заработной платы, кредитование. Эти функции есть только у государства как субъекта управления, никто другой их реализовывать не может. Особую подгруппу специфических функций составляют внутренние управленческие функции госорганов: обучение законности, подготовка и повышение квалификации. Основными формами осуществления функций государства являются следующие осуществляемые виды деятельности: 1) законодательная – заключается в издании законов, обязательных для исполнения всеми государственными органами, общественными объединениями, органами местного самоуправления, должностными лицами и гражданами. 2) управленческая (исполнительная) – основанная на законах оперативная, повседневная реализация органами исполнительной власти функций государства в сферах развития экономики и культуры, социального обеспечения и здравоохранения, транспорта и связи, охраны общественного порядка и обороны страны и т. д. 3) судебная – охватывает реализацию функций государства путем осуществления правосудия всеми звеньями судебной системы страны. 4) контрольно-надзорная. В работе всех звеньев механизма государства при осуществлении его функций различается деятельность правовая и организационная. Под правовыми формами осуществления функций государства понимается однородная по своим внешним признакам (характеру и юридическим последствиям) деятельность государственных органов, связанная с изданием юридических актов (правотворческая деятельность и правоприменительная деятельность, которая, в свою очередь, подразделяется на оперативно-исполнительную и правоохранительную). Организационные формы реализации функций государства заключаются в однородной деятельности государства, не влекущей за собой юридических последствий. Для понимания роли государства в жизни общества важно установить, какие из функций являются для государства ключевыми, присущими только ему, а какие – общество способно выполнять само. Традиционно к неотъемлемым функциям государства относят: – социальную (государство – важнейший институт перераспределения благ в обществе, обеспечивающий социальную защиту); – политическую (государство – ключевой институт политического процесса, обобщения и переработки разнообразных общественных интересов в административные решения); – экономическую (государство – регулятор рынка, производитель общественных благ) – военную (государство – традиционный монополист на рынке национальной обороны). |