Менеджмент

Скачать 1.35 Mb. Скачать 1.35 Mb.

|

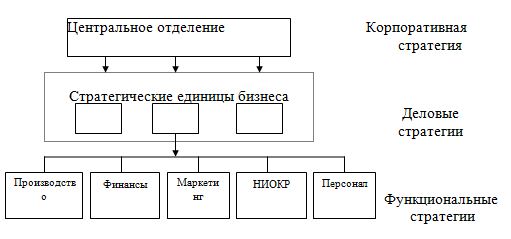

1.2. Понятие, особенности и методы анализа внутренней среды компанииАнализ внутренней среды компании преследует цель по оценке стратегической ситуации в организации с учетом ее слабых и сильных сторон. В ходе анализа проводится комплексная оценка возможностей и внутренних ресурсов компании, выявляются стратегические проблемы и риски [53]. По сути, анализ внутренней среды – это один из этапов SWOT-анализа (выявление слабых и сильных сторон компании). Стратегический анализ внутренней среды может различаться в зависимости от сложившейся ситуации, но обязательным является соблюдение главного условия – стратегический анализ должен быть полным, качественным и эффективным. Целесообразно рассмотреть ключевые инструменты, используемые при анализе внутренней среды организации. 1. Уровни стратегии компании. Стратегия компании охватывает совокупность таких аспектов: а) принципы деятельности компании; б) отношения компании с внутренней и внешней средой; в) перспективные целей компании; г) решения по выбору инструментов достижения поставленной цели; д) ориентации деловой активности. Стратегия компании – это одновременно и модель реагирования на внешние изменения, и перспектива развития, и образец. Проявляется стратегия в особенностях контроля и мотивации персонала; в системе ценностей компании; в организационной структуре; в занимаемой конкурентной позиции. Планирование и реализация стратегии компании осуществляются последовательно или одновременно на нескольких уровнях (рисунок 1.5): - на функциональном уровне (низший уровень); - на уроне конкретной компании (средний уровень); - на корпоративном уровне (высший уровень) [56].  Рисунок 1.5. Уровни стратегических решений [52] Портфельная или корпоративная стратегия отражает общее направление развития компании, а также расширение ее сбытовой и производственной деятельности. Корпоративная стратегия показывает, как необходимо строить управление видами бизнеса для достижения баланса портфеля услуг и товаров. На данном уровне стратегические решения характеризуются высокой сложностью, поскольку относятся ко всей компании в целом. На данном уровне происходит определение и согласование продуктовой стратегии компании. Корпоративной стратегией определяется вид бизнеса, поведение подразделений компании и товарные линии, совокупность которых позволяет воспринимать организацию как нечто целое. Стратегической деятельностью данного уровня охватывается создание совместных предприятий; сокращение, расширение или приобретение бизнеса. На уровне компании разрабатывается бизнес-стратегия (деловая стратегия) по обеспечению хозяйственному подразделению (бизнес-единице) конкурентных преимуществ на долгосрочный период. Как правило, данная стратегия включена в бизнес-план и отражает тактику конкуренции компании на товарном рынке, политику ценообразования, рекламные мероприятия и способы достижения целей в конкурентной борьбе. В науке такая стратегия часто именуется стратегией конкуренции. Уровень предприятия в корпорации включает руководителей отдельных хозяйственных подразделений компании и обеспечивающий персонал. Главной задачей управляющих является переработка общей информации о намерениях и направлениях, передаваемых с корпоративного уровня. Затем осуществляется воплощение поступивших намерений в конкретные стратегии индивидуальной и групповой деятельности. На функциональном уровне разработкой стратегий занимаются функциональные службы и отделы компании. Разработка функциональных стратегий осуществляется на основе деловой и корпоративной стратегии. К числу функциональных стратегий относятся: производственная, финансовая и маркетинговая стратегия. Основные цели стратегий, разрабатываемых на функциональном уровне: - определение эффективного поведения функционального подразделения в рамках общей корпоративной стратегии; - эффективное распределение ресурсов службы (отдела). Стандартная маркетинговая стратегия может быть ориентирована на разработку путей и способов увеличения объемов продаж продукции компании в сравнении с прошлым годом. В качестве примеров функциональных стратегий в сфере научных исследований и разработок можно привести стратегию следования за лидером или стратегию технологического лидерства. В свою очередь, целью финансовой стратегии может быть снижение объема дебиторской задолженности или ускорение оборота денежных средств. Каждая функциональная стратегия важна, но наибольшее внимание должно быть уделено стратегии менеджмента персонала, поскольку данная функциональная стратегия является ключевой. Функциональными стратегиями предполагается использование оперативных методов, затрагивающих функциональные бизнес-процессы, цепочку формирования ценности и другие действия по созданию добавленной стоимости, выбранные для конкретного бизнеса. Сюда можно отнести координацию и развитие ресурсов (финансовых, интеллектуальных, человеческих и иных), благодаря использованию которых достигается эффективная реализация имеющих бизнес-стратегий. Основные функциональные стратегии: - стратегия управления персоналом; - стратегия внешнеэкономической деятельности; - финансовая стратегия; - маркетинговая стратегия; - инновационная стратегия; - инвестиционная стратегия; - производственная стратегия. Тремя уровнями стратегий образуется их иерархическая структура. Так, корпоративная стратегия включает два ряда стратегий – функциональные и деловые (рисунок 1.6) [51].  Рисунок 1.6. Иерархическая структура стратегий [51] Для того, чтобы достичь успеха, все стратегии должны быть взаимосвязанными и согласованными. Каждый из уровней образует стратегическую среду, выступающую в качестве основы для последующих иерархических уровней. 2. Бизнес-модель компании. В специальной литературе бизнес-модель определяется как управляемая конфигурация уникальных позиций, активов и ресурсов, то есть тех сфер, в которых организация имеет определенные конкурентные преимущества, при реализации которых можно гарантированно добиться успеха [69]. В научной литературе существует множество определений термина «бизнес-модель». Так, например, в соответствии с одним из определений, бизнес-модель – это сочетание правильно понятых ценностей клиентов (клиентской группы) и способности их реализации за счет особой комбинации имеющихся у компании внутренних ресурсов [62]. Бизнес-модель может вытекать непосредственно из контекста управления. В современной практике бизнес-деятельности некоторых российских организаций понятие бизнес-модель часто отождествляется с корпоративной архитектурой. При этом следует отметить, что бизнес-модель является многокомпонентным понятием, охватывающем такие компоненты: система управления, структура, проекты, процессы, услуги. При подобном подходе корпоративная архитектура или бизнес-модель представляет собой общее интегрированное и структурированное описание (структурное представление) организации компании [51]. Рассмотрим основные компоненты корпоративной архитектуры (бизнес-модели): Бизнес-архитектура. В качестве ее основы выступает стратегия и миссия компании; описание бизнес-проектов и бизнес-процессов (реализуемых и находящихся на стадии разработки); описание организационной структуры (модели). В этот блок входят бюджетные, операционные и стратегические показатели эффективности. Архитектура системы управления, структурированная по функциональным сферам, уровням и функциям управлениям с привязкой к основным бизнес-проектам и бизнес-процессам. Архитектура информационных технологий. Ее основой является технологическая инфраструктура и программные решения, необходимые для реализации архитектуры системы управления и бизнес-архитектуры. 3. Ресурсный анализ и VRIO анализ организации. Методика VRIO-анализа направлена на выделение четырех основных свойств, которые должны быть присущи ресурсам компании для достижения устойчивых конкурентных преимуществ. Это такие свойства, как организованность, невоспроизводимость, редкость (уникальность) и ценность. Оценка способностей и ресурсов компании при применении методики VRIO-анализа проводится по таким параметрам: - «value» – ценность; - «rarity» – редкость; - «inimitability» – сложность воспроизведения; - «organization» – организация (табл. 1.1). Таблица 1.1 Методика проведения VRIO-анализа [51]

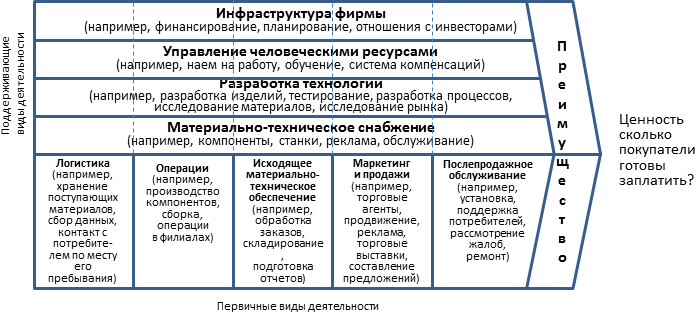

На долгосрочную перспективу при условии прозрачного и стабильного развития рынка и компании VRIO-анализ дает более точные указания на ключевые компетенции, чем, к примеру, SWOT-анализ. Существует немало рыночных сегментов и отдельных рынков, на которых из-за сложившейся стабильной ситуации более ценным окажется VRIO-анализ. По мере стабилизации экономики таких рынков и рыночных сегментов будет становиться больше. Соответственно, именно VRIO-анализ станет наиболее перспективным инструментом для оценки ресурсов и компетенций с целью выявления конкурентных преимуществ. Главной особенностью VRIO-анализа является сокращение с его помощью списка всех имеющихся ресурсов до нескольких наиболее успешных. При этом использоваться могут не все методы, а только некоторые (по отдельности или в совокупности) [69]. Итак, целью VRIO-анализа выступает определение того, какие способности и ресурсы компании являются ее сильной стороной, а какие – слабой. При этом учитываются потенциальные возможности и внешние угрозы. Value – ценность ресурсов. Ценность способностей и ресурсов компании напрямую зависит от внутренних и внешних факторов. Немаловажную роль играет стратегия компании и стадия эволюционного развития. В целом, вопрос ценности ресурсов увязывает внутреннюю и внешнюю среду функционирования компании. Те способности и ресурсы, которые не позволяют компании отвечать на угрозы и использовать благоприятные возможности, являются ее слабыми сторонами (например, «застывшая» организационная структура или устаревшее оборудование). Негативное влияние на ценность способностей и ресурсов компании оказывает возникновение новых технологий; изменения в спросе; моральное и физическое устаревание ресурсов и пр. Rarity – редкость (уникальность) ресурсов. Ценные способности и ресурсы компании не могут выступать в качестве источника конкурентных преимуществ, если аналогичными способностями и ресурсами обладают многие конкуренты. Но этот факт не снижает их ценность, поскольку отсутствие таких способностей и ресурсов ставило бы компанию в явно невыгодное положение. Inimitability – воспроизводимость ресурсов. При наличии ценных и уникальных способностей или ресурсов компания сможет извлекать выгоду от их использования (как минимум, в краткосрочной перспективе). Другими словами, важно то, что способность или ресурс являются уникальными и ценными в данный конкретный период времени. Ответ на вопрос, как долго ресурс (способность) будет уникальным, и что составляет основу такой уникальности, является главным в определении источников устойчивых конкурентных преимуществ. В случае, если конкуренты могут с легкостью воспроизвести способности и ресурсы компании, то конкурентное преимущество со временем становится конкурентным паритетом. 4. Цепочка создания ценности. Под цепочкой ценности понимается специфичный инструмент стратегического анализа, позволяющий детально изучить деятельность компании и использовать полученные данные в процессе стратегического планирования. Идею цепочки создания ценности сформулировал М. Портер. Изначально цепочка создания ценности использовалась для выявления источников конкурентных преимуществ. Для этого проводился анализ отдельных видов бизнес-деятельности организации. Цепочка ценности позволяет разделить деятельность организации на несколько стратегически важных видов деятельности для изучения издержек, существующих и потенциальных средств дифференциации. Возникновение конкурентных преимуществ организации происходит вследствие эффективного исполнения этих стратегических видов бизнес-деятельности (т. е. лучше, чем это делают конкуренты). Общая ценность, обеспечиваемая компанией своим клиентам, оценивается назначенной ценой и размером выручки, т. е. количеством реализованных единиц продукции. Целями каждой из стратегий является максимизация общей маржи, то есть создание общей ценности, которая превышала бы общие издержки. Маржа и ценность создаются стратегически важными видами бизнес-деятельности, эффективным использованием технологий, материалов, финансовых и человеческих ресурсов для исполнения своих функций. На каждом из этапов результатом деятельности является информация, финансовые показатели, показатели брака и производительности. Этапы деятельности организации бывают двух видов: основные и вспомогательные. По мнению многих ученых, в экономике знаний бизнес все теснее взаимодействует с окружающей средой и социумом. Соответственно, сети превращаются в основную форму организации бизнеса, включая цепочки ценности, трансформируемые в сети ценности и стратегические сети. Сетью ценности охватывается следующее: - организатор сети ценности (фокусная фирма); - партнеры 1-го уровня (фирмы, реализующие разного рода процессы в рамках единого процесса генерирования ценности); - партнеры 2-го уровня (фирмы, реализующие функционирование инфраструктуры с целью обеспечения наиболее эффективного и рационального потребления ценности, генерируемой фирмами 1-го уровня); - потребители ценности; - прочие стейкхолдеры (экспертное сообщество, конкурирующие компании, государство, средства массовой информации и пр.) (рис. 1.7).  Рисунок 1.7. Цепочка создания ценности [11] В качестве одного из основных принципов существования и устойчивости сети выступает наличие общего информационного пространства, то есть среды, в которой существуют и функционируют сетевые субъекты. Единой информационной средой создаются предпосылки для создания устойчивой и стабильно функционирующей сети. Суть создания такой поддержки заключается в обеспечении непрерывной коммуникации и взаимодействия между сетевыми партнерами; в организации обмена знаниями и информацией в режиме онлайн. Благодаря этому компания может более гибко реагировать на различные изменения (внешние и внутренние) и эффективно перераспределять внутренние ресурсы для удовлетворения потребностей партнеров и потребительского спроса. Деятельность компании в цепочке ценностей дифференцируется на две части: Основные (первичные) виды деятельности компании: маркетинг, продажа, распространение, производство, материально-техническое обеспечение обслуживание. Вспомогательные (вторичные) виды деятельности компании: администрирование, менеджмент персонала, НИОКР. Таким образом, с одной стороны, теория цепочки ценностей – это целостный, комплексный подход к формированию затрат и их управлению, предполагающий учет всей совокупности затратообразующих механизмов деятельности организации (от источников сырья и материалов до готовой продукции). С другой стороны, дифференциация деятельности организации на стратегически значимые процессы и элементы позволяет определить основные компоненты издержек, поскольку они являются неотъемлемой составляющей каждого звена. Благодаря распределению активов и издержек по звеньям цепочки ценности появляется возможность количественной оценки каждого звена. 5. Ключевые компетенции организации. Под компетентностью организации понимается совокупность характеристик, делающих данную компанию профессиональной на уровне конкурирующих фирм. Компетентность основана на лидирующих и конкурентных технологиях. Каждая компетенция является составной частью общей компетентности. Бизнес-компетенция (компетенция компании) представляет собой совокупность связанных между собой технологий, способностей и навыков, которые обеспечивают организации эффективное решение конкретных ситуаций и задач. Стандартная компетенция организации – это совокупность умений, знаний, способностей, технологий и преимуществ, благодаря которым обеспечивается эффективное решение типичных задач для данного рыночного сегмента. В связи с тем, что стандартные компетенции присущи многим конкурентам, то отсутствие у компании стандартной компетенции – прямой путь к исчезновению с рынка. В современной практике большинство стандартных компетенций подтверждаются сертификатами и лицензиями. Некоторые считают компетенциями отдельные ресурсы компании, однако такое мнение ошибочно. Грамотное управление приводит к созданию ключевой компетенцией уникальных продуктов, что, в свою очередь, обеспечивает компании лидерство при занятии новых ниш на рынке. Кроме того, компания обретает преимущества в решении задач, которые впоследствии превратятся в поле жесткой конкуренции. Таким образом, защита бизнес-компетенции – ключевое условие для сохранения конкурентных преимуществ. Современным пониманием бизнес-компетенции открывается путь к долгосрочному первенству на рынке. В свою очередь, завоеванная лидерская позиция требует концентрации усилий на ключевой компетенции компании. 6. SNW-анализ организации. Анализ внутренней среды – это совокупная оценка компании, отражающая ее слабые, сильные и нейтральные стороны. В маркетинге определение «SNW-анализ» сходно с определением SWOT-анализа. Основным отличием является только то, что в SNW-анализе существует еще один аспект исследования – нулевой. Аббревиатура SNW включает три английских слова: «strenght» – S (сильные стороны); «neutral» – N (нейтральные стороны); «weakness» – W (слабые стороны).  Рисунок 1.8. SNW-анализ организации Сложившаяся практика показывает, что SNW-анализ внутренней среды компании является эффективным способом определения конкурентоспособности компании. При проведении анализа в качестве нейтральной позиции целесообразно выбирать среднее рыночное состояние для конкретной ситуации. Тем самым происходит фиксация так называемой нулевой точки конкуренции. Это позволяет компании не только обнаружить наиболее сильную сторону, но и усовершенствовать ее. Другими словами, обеспечивается позиционирование компании на рынке. Рассмотрим основные аспекты общего анализа внутренней среды компании: Корпоративная культура. Несмотря на то, что данный аспект не является традиционным, он играет важную роль в компании. Без благоприятного микроклимата в коллективе будет сложно добиться эффективной и слаженной работы персонала. Слаженная и согласованная работа коллектива – залог успешности компании. Человеческие ресурсы. Эффективность деятельности компании во многом зависит от квалификации и компетентности персонала, а также от отношения работников к поставленным задачам. Анализ управленческих операций – неотъемлемый аспект общего анализа внутренней среды. Анализ финансовой ситуации. Благодаря такому анализу можно объективно оценить эффективность стратегического планирования, выявить возможные слабые стороны компании и определить ее положение в сравнении с конкурентами. Маркетинговая стратегия компании. Маркетингом охватываются такие компоненты: конкурентоспособность компании; доля рынка; позиционирование товара; реклама; продажи; рыночная конъюнктура; качество и ассортимент продукции (товаров и услуг). SNW-подход представляет собой более совершенную методику анализа сильных и слабых сторон компании. Основные цели этого подхода заключаются в следующем: - определение самых сильных сторон и их усовершенствование; - определение самых слабых сторон и их усиление или ликвидация. В рамках данного подхода определяется состояние компании на среднесрочную перспективу. Это позволит увидеть более точную картину деятельности компании. В рамках SNW-анализа исследуются такие аспекты внутренней среды компании: - уровень производства; - маркетинг; - эффективность работы персонала; - эффективность нововведений; - эффективность торговой марки; - наличие определенных ресурсов и способностей; - конкурентоспособность продукции (товаров, услуг) на рынке; - бизнес-стратегия. 7. Портфельный анализ компании (матрица BCG). В основу матрицы БКГ заложена модель жизненного цикла товара. Согласно данной модели, выделяется четыре стадии развития товара (рисунок 1.9): - стадия выхода товара на рынок (товар «проблема»); - стадия роста (товар «звезда»); - стадия зрелости (товар «дойная корова»); - стадия спада (товар «собака»).  Рисунок 1.9. Матрица БКГ Прибыль и денежные потоки компании на каждой из стадий меняются – от стремительного роста до постепенного снижения. Номенклатура товара, выпускаемого компанией, анализируется на основе рассматриваемой матрицы. В ходе анализа определяют, к какой позиции матрицы может быть отнесен каждый из видов товара. С этой целью бизнес-единицы компании классифицируются по таким критериям: - по критерию ОДР (относительная доля рынка); - по критерию ТРР (темп роста отраслевого рынка). Показатель относительной доли рынка определяется в качестве доли рынка бизнес-единицы, деленной на долю рынка наиболее крупного конкурента. Показатель относительной доли рынка компании, занимающей на рынке лидирующую позицию, всегда будет превышать единицу. Если значение рассматриваемого показателя 2, то доля рынка компании-лидера в два раза превышает долю ближайшего конкурента. Если показатель ОДР менее единицы, то доля рынка анализируемой компании меньше доли компании-лидера. Второй переменной является темп роста отраслевого рынка. Она связана с анализом жизненного цикла отрасли. В данном случае предполагается прогнозирование продаж продукции отрасли. Руководство и менеджмент компании может провести экспертную оценку стадии жизненного цикла отрасли для определения (прогнозирования) потребности в финансах. В отраслях, характеризующихся высокими темпами роста, существует потребность в существенных инвестициях в исследования и разработку новых продуктов. Кроме того, необходимы вложения в рекламу. Все это в итоге приводит к достижению лидирующей позиции на рынке. При построении матрицы БКГ на горизонтальной оси отражаются значения относительной доли рынка, а на вертикальной – темпа роста отраслевого рынка. Затем данная плоскость делится на четыре части, результатом чего становится получение искомой матрицы. Значение переменной относительной доли рынка, равное 1, отграничивает товары-лидеры от товаров-последователей. Высоким считается темп роста отрасли от 10% и выше. Каждый квадрант матрицы описывает разные ситуации, которые требуют особого подхода с позиции маркетинга и финансирования. В основу матрицы БКГ заложено две гипотезы. В соответствии с одной гипотезой, предполагающей использование модели ЖЦТ (жизненного цикла товара), присутствие на растущем рынке свидетельствует о повышенной потребности в финансовых ресурсах для расширения и обновления производства, проведения рекламных кампаний и пр. При незначительном темпе роста рынка предполагается, что товар не требует серьезного финансирования. Согласно другой гипотезе, основанной на эффекте опыта, существующая доля рынка означает наличие конкурентных преимуществ, связанных с уровнем производственных издержек. Согласно данной гипотезе, наиболее крупный конкурент обладает наибольшей рентабельностью при продаже по рыночным ценам. Соответственно, финансовые потоки крупнейшего конкурента будут максимальными. | ||||||||||||||||||||||||||||||||||||