задание. Методика анализа и оценки базовых факторов устойчивого развития рыбопромышленного комплекса в регионе (на примере дальнего востока)

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

|

Рассчитаем уровень устойчивости РПК ДВФО (см. приложение Т). В качестве основных предприятий РПК выберем наиболее благополучные - ОАО «Находкинская база активного морского рыболовства», ОАО «Петропавловск- Камчатский морской торговый порт», ОАО «Ванинский морской торговый порт», ОАО «Преображенская база тралового флота», ОАО «Океанрыбфлот». Расчеты представлены в приложении У .1\\\\\\ч> \\\\\\ ОАО «Океанрыбфлот» ОАО «Преображенская база тралового флота» ОАО «Ванинский морской торговый порт» ОАО «Находкинская база активного морского рыболовства» РПКРФ О 0.1 0.2 0.3 0.4 0.5 0.6 0.7. 0.8 0.9 1 12006 ЕЗ 2007 □ 2008 СЧ 2009 ■ 2010 (рассчитано автором) Рисунок 2.1 - Комплексный показатель устойчивости развития РПК и его предприятий

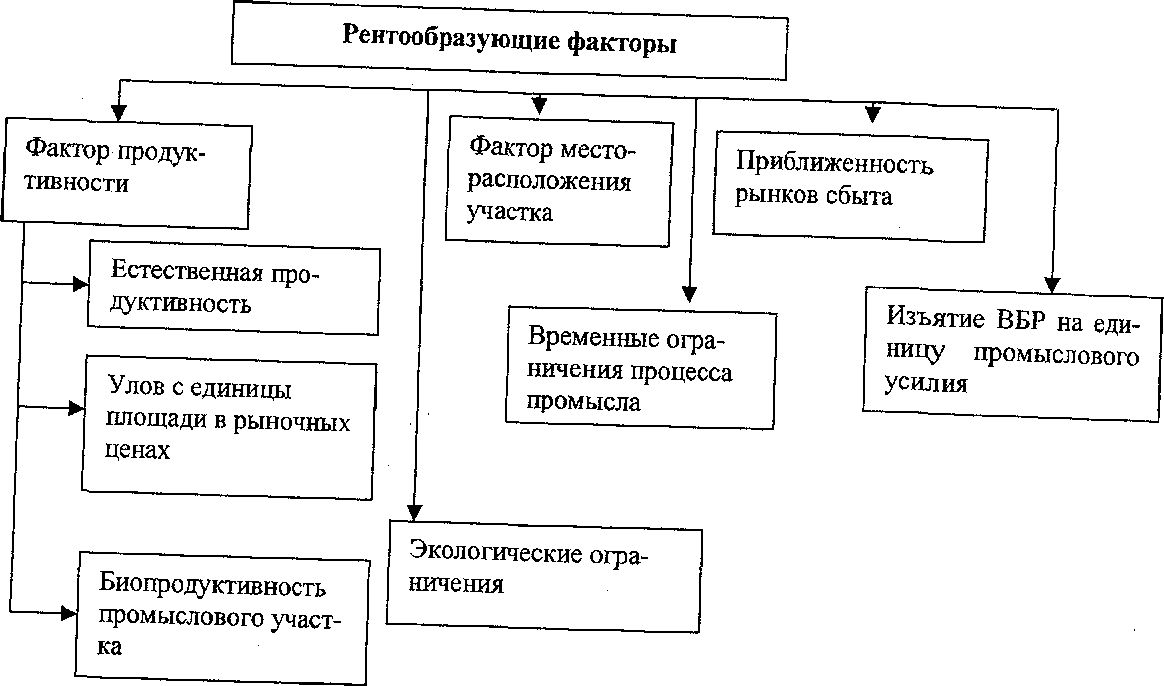

Рассчитано автором Согласно сводной таблице обобщающего показателя устойчивости развития РПК и отдельных предприятий мы видим, что в целом РПК на протяжени и периода исследования 2006-2010 гг. сохранял кризисное или критическое положение. По предприятиям нормальное устойчивое развитие наблюдалось только у ОАО «Находкинская база активного морского рыболовства» в 2009 и 2010 гг. и у ОАО «Преображенская база тралового флота» в 2010 г. (см. рисунок 2.1 и табл.2.2). 2.2. Финансовые инструменты регулирования воспроизводства ресурсной базы РПК Рыбопромышленный комплекс РФ представляет собой комплексный сектор экономики, включающий в себя несколько видов экономической деятельности - от промысловой разведки, прогнозирования сырьевой базы отрасли до организации ловли, обработки, выгрузки, транспортировки и продажи рыбы в стране и за рубежом.Рыбопромысловое судостроение и судоремонт Аквакультура Специальное машиностроение Рыболовство, добыча морепродуктов Промышленность переработки рыбы и морепродуктов Хранение, упаковка, сбыт рыбы и морепродукто в Рисунок 2.2 - Основные элементы системы РПК РПК - это высокоиндустриальное, капиталоемкое, интегрированное производство с большими производственными издержками, направленное на обеспечение социально-экономического развития прибрежных регионов и страны, а также обеспечения населения России ценными белковыми продуктами. Рыбное хозяйство в экономике страны играет важную роль в качестве поставщика пищевой, кормовой и технической продукции (рыбной муки и жира, кормовой рыбы для пушного звероводства, агар-агара, различных биологически активных веществ и др.). Рыбопромышленный комплекс является не только поставщиком продукции для сельского хозяйства, медицинской, космической, химической, кожевенной, меховой и обувной промышленности, торговли и других секторов экономики, но и потребителем продукции судостроения и машиностроения, услуг радиосвязи, космической, электронной и химической промышленности, сферы транспорта, обеспечивая занятость около 3 млн человек в смежных отраслях экономики. В настоящее время основным видом деятельности рыбопромышленного комплекса РФ является добыча и обработка биоресурсов, по данным ВНИИ экономики, информации и автоматизированных систем управления рыбного хозяйства она составляет 78,3 % от всех видов деятельности [139, с.154-157]. В видимой форме естественно-воспроизводимые природные ресурсы выступают как продукт деятельности природы и становятся объектом экономических отношений опосредованно - только в той части, которая касается структуры общественного производства. Выступая в товарной форме, естественно- воспроизводимые природные ресурсы создают новую область стоимостных отношений. Данная сфера деятельности приобретает все больший вес в инвестиционной политике государства. Следовательно, возникает необходимость исследований в области определения экономических характеристик включения естественно-воспроизводимых природных ресурсов в рыночные отношения: прав собственности, факторов образования ренты, цены и факторов ее образования, и т.д. Естественно-воспроизводимые ресурсы характеризуются специфической системой следующих экономических параметров, выражающих количественные показатели экономических свойств данного вида ресурсов [145, с.39-42]: статус ресурсов как общественного блага; оценка внешних эффектов возрастного применения; рыночный потенциал коммерческого использования ресурсов. Водные биологические ресурсы в отличие от других природных ресурсов обладают рядом особенностей, которые необходимо учитывать при их добыче, обработке и транспортировке сырья и готовой продукции [98, с.57-67]. К ним относятся: естественная восстановительная способность; высокая динамика изменчивости запасов в пространстве и времени; сезонный характер образования промысловых концентраций; скоропортящееся сырье. Согласно классификации В.В. Ивченко [см. 34, с.34; 35, с. 135] и работам Н.Ф. Реймерса, Н.П. Сысоева, П.М. Заглубоцкого, М.А. Баруна [101, с.637; 98, с.57-67], общие водные биоресурсы включают все предполагаемые запасы биологических организмов (живые средообразующие компоненты биосферы), которые при данном уровне развития производительных сил и степени изученности принципиально могут быть использованы целиком или в какой-то своей части. Количественно они являются естественно-воспроизводимыми (возобновимыми), а качественно - невозместимыми. Отечественные и зарубежные исследователи (Ивченко В.В., Войтоловский Г.К., Титова Г.Д., Даиупта П.С., Холл Г.М., и др.) уже более двух десятилетий привлекают внимание к необходимости выстраивания государственной системы регулирования рыбных промыслов на основе рентных отношений, а также к учету влияния рентообразующих факторов в национальных системах управления рыбными квотами и при взимании платежей за водные биоресурсы [36; 13; 124,с.77-98; 125, с. 18-24; 142, с.17-19; 143; 162]. Этот вид ресурсных платежей пока еще не воспринимается как важная составляющая системы государственных финансов [126, с.74]. Несмотря на то, что экономика России является ресурсной экономикой, наблюдается крайне низкая эффективность использования природной ренты: формирование доходов бюджета происходит в следующих пропорциях: труд - 70 %, капитал - 17 %, рента - 13 % [136, с.318]. Недополученный рентный доход, включая использование морских биоресурсов России, в совокупности с потерями от неэффективного использования государственного имущества, оценивается в 50-52 млрд долл. ежегодно [51, с.70-72]. В то же время, как отмечал академик Д.С.Львов, при правильно организованной схеме налогообложения, формирование доходов на основе первичных факторов производства должно происходить в следующих пропорциях: труд - 5 %, капитал - 20 %, рента - 75 % [53, с.27-28]. Успешная организация рыбных промыслов на основе рентных отношений была продемонстрирована в дореволюционной России, когда государственная казна пополнялась не только от платежей за землю и лесные ресурсы, но и за право пользования рыбопромысловыми угодьями. Так, в 1912 г. поступления в казну от платы за рыбные ресурсы составили 4 млн. золотых рублей, или 5% от общей стоимости зафиксированного статистикой улова [12]. В начале XX века годовой доход казны за сдачу в аренду одной версты рыбопромысловых участков в верховьях р. Куры составлял 61 руб., в средней части - 827 руб., а в низовьях - 4632 руб. При этом арендная плата за использование версты худшего участка равнялась девяти рублям, а лучшего - более 26 тыс. руб. [67]. На Дальнем Востоке право на вылов одного пуда рыбы облагалось пошлиной для русских поданных в размере 5 коп., для иностранцев - 7 коп. [48]. В апреле 1927 года Экономический Совет СССР принял решение перейти от принципа оплаты права лова рыбы в виде отчислений от доли стоимости улова к развитой системе рентных отношений. Этот процесс описан в монографии М.И. Чеснокова «Рента и арендные отношения в рыбном хозяйстве» [140]. Адам Смит более двух столетий тому назад в «Исследовании о природе и причинах богатства народов» обобщил взгляды своих научных предшественников на причины возникновения и необходимость взимания ренты государством. По свидетельству Смита, на Шетлендских островах владельцы прибрежных земель получают ренту и за «водные богатства», которая «выплачивается отчасти рыбой» [113]. Давид Риккардо писал, что ясное понимание того, как появляется природная рента, «имеет величайшее значение для науки политической экономии» [194, с.40], знание истинной цены природных богатств, критерием оценки которых является рентный доход, позволяет защитить природные богатства от нерационального использования, и способствует процветанию страны. Рикардо обратил внимание на то, что главными причинами возникновения ренты являются не только различия земель по плодородию и местоположению, а также частная земельная собственность, как утверждали его предшественники, но и «скаредность» природы [194, с.40]. Долгие десятилетия многие ученые отстаивали мнение о неисчерпаемости морских кладовых. Что сделало проблему рыбопромысловой ренты мало актуальной. Среди не разделяющих такую точку зрения можно назвать Альфреда Маршалла, который писал, что «продуктивность падает на тех промыслах, которые энергично эксплуатируются, особенно траулерами с паровыми двигателями». Он предупреждал, что человек не только рыбу может переловить, но и «в состоянии слегка изменить климат крупномасштабными дренажными работами, посадкой лесов и вырубкой их» [59, с. 123]. Долгое время экономические условия промысла внешне выглядели равномерными, поскольку выравнивались научно-техническим прогрессом, в результате отсутствовала проблема возникновения и присвоения рентных сверхдоходов. Это сохраняло стабильные цены, а ноу-хау позволяли получить дополнительные доходы, включая рыбную ренту. Этим сверхдоходам Маршалл дал название квазирента. Возникали условия для спекулятивных сделок, обусловленных, по меткому замечанию Дж. Ст. Милля, желанием получить нечто «без труда, без риска и без затрат с их стороны» [63]. Такое развитие событий нарушало устойчивость рыночной системы [167, р. 89]. Если суммировать все подходы к толкованию ренты, то в определении ренты можно выделить два аспекта - возвращающийся источник дохода и регулярно получаемый доход. Взгляды на ренту экономистов с мировым именем существенно расходятся. И это при том, что рента - конституирующее базовое понятие экономической науки. По нашему мнению можно выделить как минимум три подхода к определению экономической ренты. Рента по Парето - это дополнительный доход, получаемый ресурсом в сравнении с доходом, который можно было бы получать его владельцу в следующем в его последовательности предпочтений виде деятельности. Рента по Рикардо-Миллю-Маршаллу - это дополнительный доход, получаемый ресурсом в сравнении с доходом, который необходим для привлечения его к экономическому использованию. Рента по Хо- теллингу - превышение доходов над текущими производственными издержками как вознаграждение за сбереженные для будущих поколений ресурсы. Во всех определениях рента предстает как доход сверх альтернативной стоимости, то есть сверх необходимых для возмещения экономических издержек. Такое превышение возможно потому, что в реальной экономике предложение ресурсов неэластично - оно не может симметрично и мгновенно среагировать на изменение рыночной конъюнктуры. Это связано или с исключительными характеристиками ресурса (статусная и природная рента), или с монополией (природная рента), или с неравновесностью краткосрочных цен (квази-рента). Однако рыбная рента - это сложная политэкономическая (воплощение принципов справедливости при распределении свердоходов от использования лучших по природным и рыночным качествам общенациональных ресурсов), географическая (нивелирование фактора местоположения при добыче и перемещении сырья к рынкам сбыта) и геополитическая (защита национальных интересов при добыче ВБР в ИЭЗ и обеспечение продовольственной безопасности) категория. Правовые основания для изъятия рыбопромысловой ренты государством появились в конце 1991 года с принятием федеральных законов «Об основах налоговой системы в Российской Федерации» и «Об охране окружающей природной среды» (закон РСФСР от 19.12.1991 № 2060-1). Действовавшая до введения аукционов система распределения квот допускала проявление ведомственного субъективизма в распределении наиболее ценных (прежде всего валютоемких) биоресурсов и была достаточно сложной. В 2000 г. была введена частичная продажа рыбных квот на аукционах [94]. Это была попытка привести в действие рыночные механизмы в регулировании рыболовства. Предполагалось, что подобный шаг: позволит выявить истинную рыночную ценность ВБР, рентные доходы на промысле и уровень изъятия их в бюджет. Но это произошло спустя 15 лет после того, как торговлю «рыбой в море» начали развитые страны, и уже были известны негативные последствия торгов [121, с. 35-40]. Опыт развитых стран свидетельствовал, что это себя не оправдывает. Схема передачи ВБР в частную собственность строилась на распределении общих допустимых уловов (ОДУ) между рыбаками по историческому праву в виде индивидуальных квот и разрешении свободной торговли ими. Торговля квотами на аукционе продемонстрировала следующие проблемы. Низкая достоверность научных прогнозов, на основе которых определяются ОДУ и количество прав на промысел, выставляемых на продажу. На рынках квот приходится иметь дело с виртуальными капитальными активами, т.к. никто не может владеть ВБР в истинном смысле понятий «владение» или «собственность». Затраты на покупку квот вызывали рост внутренних розничных цен не менее чем на 15-50%. Наблюдались высокие погрешности в методах определения ОДУ, которые оценивались, как минимум, в 20%, т.е. фактический вылов может быть на 20% выше или ниже той прогнозной оценки. Так, в 2001 г. через систему аукционов было продано квот на вылов 1,05 млн. т на сумму 5,9 млрд. руб., в 2002 г. - 1,3 млн. т на сумму более 7 млрд. руб. Цена продажи квот значительно превысила стартовые цены. Так, в 2002 г. стартовая цена на право вылова 10 т краба колючего составляла немногим больше 10 тыс. руб., то продажная достигла 390 тыс. руб., т.е. произошло почти 40-кратное превышение предложенной цены. Еще более показательны в этом отношении результаты аукциона 15 марта 2003 г., на котором финальная цена 1 т краба-стригуна красного превысила стартовую цену в 14 раз, цена 1 т трески баренцевоморской - в 4,7 раза, достигнув 29 тыс. руб. Но если за 1 кг трески «в воде» нужно предварительно оплатить 29 руб. или почти 30% от розничной цены обезглавленной потрошеной трески, то такой промысел изначально не может быть рентабельным [115]. По экспертны м оценкам, в результате подобной схемы аукционов незаконные уловы наиболее ценных биоресурсов превышали разрешенные в 5-6 раз. В России, невыловлен- ная рыба не является предметом залога, и в этом парадокс распродажи «рыбы море». Рыбаки покупают гипотетические квоты, полагая, что они являются лотом, а заложить его, к примеру, в банке под кредит нельзя. Поэтому-то ликвидные квоты часто уходили по ценам, в несколько раз превышающим стартовые. Ни одна из заявленных целей их введения в практику регулирования рыболовства не была достигнута. Главное то не способствовало не только развитию, но даже стабилизации рыболовства. Поэтому они были отменены с 2004 г. Но главной стратегической ошибкой Минэкономразвития России стала предложенная схема налогообложения рыбных промыслов: рента + все действующие налоги. Эта схема не смогла перенести бремя с доходов предприятий на рентные платежи в природопользовании [см. 97]. Согласно этой схеме Минэкономразвития берет всю ренту до улова и, затем законные налоги после реализации улова, таким образом, подвергая отрасль двойному налогообложению. Стоимость квот приводит к удорожанию продукции и увеличению затрат, которые, в силу определенных рисков, могут быть не компенсированными. Платежи за ВБР, введенные в дополнение к другим налогам, подняли налоговое бремя на промыслах до недопустимого уровня. За 2000-2004 гг. федеральный бюджет получил от платы за ВБР 47,5 млрд. руб., что в расчете на год составляет 9,5 млрд. руб. Другие налоги и социальные отчисления составили в отрасли порядка 6 млрд. руб. [128, с.31-34]. В отрасль же за рассматриваемый период возвращалось около 4 млрд. руб.в год. По расчетам специалистов, для модернизации флота и восстановления береговой инфраструктуры на начальном этапе потребуется вкладывать в рыбо- хозяйственный комплекс порядка 20 млрд. долл.[130, с.18-19]. в Следовательно, платежи за ВБР не учитывают рентообразующих факторов. Особенностью рентообразующих факторов (см. рис. 2.3) в рыболовстве по сравнению с другими видами природопользования являются: подвижность ВБ Р В пространстве, относительно короткий жизненный цикла многих из них, сезонность и быстрая технологическая изменчивость условий промысла.  Рисунок 2.3 - Рентообразующие факторы Рассмотрим рентообразующие факторы. Временные ограничения процесса промысла - имеет определенную рентную на^узку, поскольку от него в значительной степени зависит возможность фактической добычи, а значит, реализация ВБР. Еще в большей степени это относится к месту промысла, составу и качеству улова. Здесь должны учитываться естественная продуктивность водоемов; качественный состав уловов (наличие валютоемких видов); нормативное изъятие ресурсов на единицу промыслового усилия; местоположение районов промысла относительно рынков сбыта. При этом должен также приниматься во внимание следующий фактор: где производится рыболовство - во внутренних водоемах или на континентальном шельфе в исключительной экономической зоне Российской Федерации. Это связано с тем, что стоимость биоресурсов здесь также различается в несколько раз. Кроме того, учитывая, что естественная продуктивность промысловых водоемов и качественный состав уловов постоянно меняются в конкретных водо- емах, установленные размерь, платы должны периодически пересматриваться в зависимости от изменения этих условий. Обьем вылова может быть также причислен к рентным, ™ как наличие у одного из рыбаков разрешения на больший размер допустимой добычи конкретного вида ВБР (по сравнению с другими участниками лова в этом же районе) непосредственно влияет на уровень получаемого им дохода [29, с.75-85] Такой фактор, как цель лова, означает, что необходимо учитывать для каких целей производится вылов, а именно: в промьшщенных целях; для научных исследований; при осуществи рыбоводства; для выполнения международных договоров Российской Федерации в области рыболовства и рыбного хозяйства. Этот фактор следует учитывать в связи с тем, что при вышеуказанных видах лова различен уровень воздействия на биоресурсы, а кроме того, существенно различается уровень экономического дохода при промышленной добыче и при вылове для иных целей. Что же касается вида судов и орудий лова - пятъШ фактор, то это заметно влияет на степень рационального или эффективного лова, так как не каждое судно приспособлено для осуществления лова. Например, приказом Минсельхо- за России от 02.07.2004 (№ 375) утвержден перечень специальных типов судов используемых для прибрежного рыболовства. Но на практике многие суда используют сети, позволяющие вылавливать и те виды биоресурсов, которые пользователю либо не нужны, либо на вылов которых он не имеет разрешения Таким образом, часть выловленной продукции иногда выбрасывается обратно в море или скрывается от органов рыбоохраны. Все это отрицательно аоияет на состояние биоресурсов и снижает возможность их вос^оизводства. Исходя из вышеприведенного, и этот фактор может быть отнесен к рентным. Рассматривая вид промысла, поясним, что здесь имеется в виду возмож ность осуществления лова самостоятельно или на иных условиях. По нащему мнению, целесообразнее стимулировать промысел тех рыбохозяйственных организации и предпринимателей, которые имеют собственный флот. Это предпола- 91 гает более ответственное отношение к вышеуказанной деятельности и позволяет в оперативном порядке решать все спорные вопросы, связанные как непосредственно с добычей ВЕР, так и с исчислением соответствующих платежей |