задание. Методика анализа и оценки базовых факторов устойчивого развития рыбопромышленного комплекса в регионе (на примере дальнего востока)

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

|

Методологическая основа технологии управления резервами экономического развития предприятия заютючается в преобразовании резервов из возможности в действительность. отличия стратегии поиска резервов развития в Таким образом, в рыночных экономических условиях радикально меняется роль государства в процессе выявления внутренних резервов развития предприятия. Если в условиях плановой социалистической экономики эта роль была доминирующей, то в условиях экономических отношений нового типа роль государства становится координирующей (табл. 2.6).

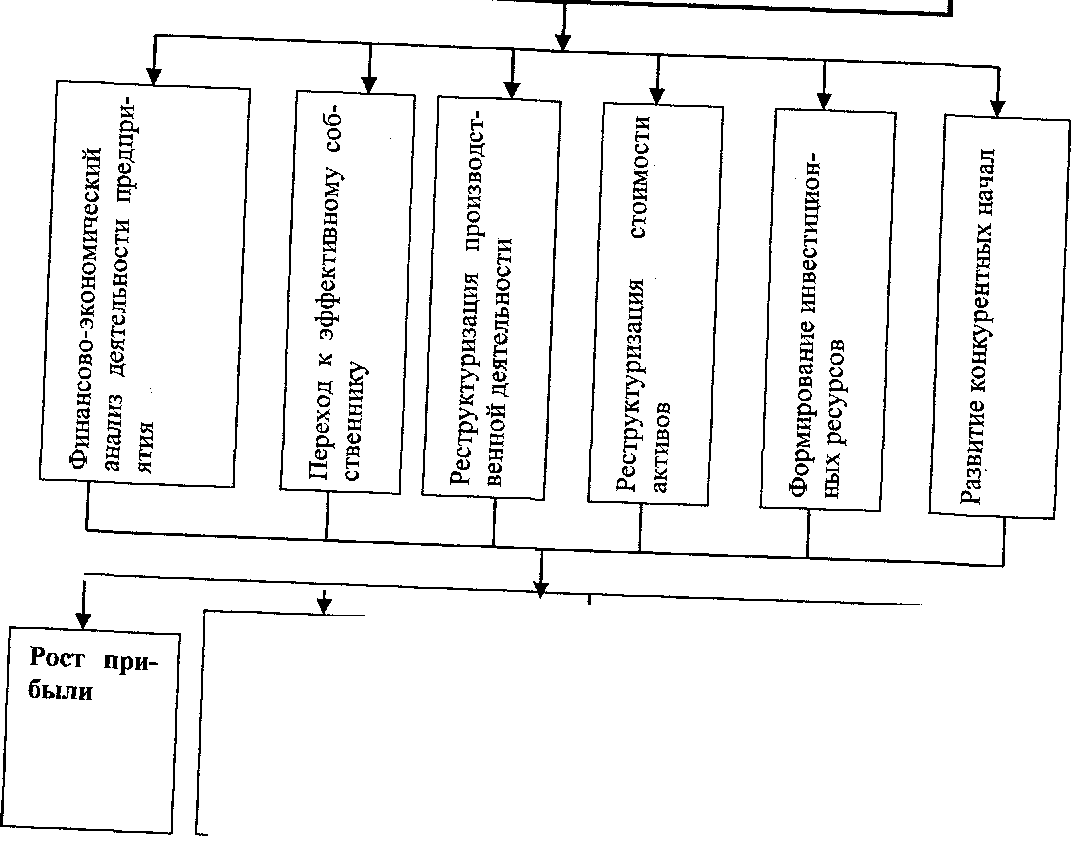

На современном этапе выявление резервов экономического развития комплекса может осуществляться: за счет внедрения новых прогрессивных технологий; перехода к новым рыночным моделям хозяйствования; в ходе реализации инвестиционной деятельности . Выявление резервов экономического развития предприятия в процессе использования инновационных технологий не выходит за рамки традиционного повышения эффективности производства за счет совершенствования материала но-технической базы. И. Ансофф р, с.267] в работе «Стратешческое управление» впервые высказал мнение, что основной задачей руководства современного пред„я является решение стратегических проблем в условиях меняющейся внешней среды. В последние годы многие известные экономисты, в частности Дж Пффефер и Г. Салансик [179], М. Ханнан и Дж. Фриман [165, с 929-964] Д Стермэн, II Сенге [.97, с. 178-188; 198, с.137-150] придерживаются точки зрения, что одним из главных условий успеха предприятия на рынке является оптимальное соответствие его деятельности и внутренней структуры внешним условиям. в литературе по менеджменту предлагаются разнообразные решения направленные на приведение производственной подсистемы в соответствие с происходящими во внешней среде изменениями. Среди них - изменение техники и технологии производства у И. Ансоффа, ре „ванне производственной мощности и ее использования у М. Портера [90], разработка технологических инновации у И. Шумпетера, Ф. Найта, А. Томпсона и А. Стрикланда [132], выбор методов производства у Д. Кларка, интеграция, делиниаризация и децентрализация поизводственных процессов у М. Хаммера и Дж. Чампи [163]. Однако реализация большинства из указанных мероприятий связана со значительными затратами, и в условиях дефицитности ресурсов требует решения проблема определения финансовых резервов. Технологические решения требуют оптимальных производственных мощностей, которые, как и технология, во многом обусловлены рыночной ситуацией и финансовыми возможностями предприятия. Основной идеей второго направления - перехода к новым рыночным моделям хозяйствования - выступает представление о том, что для выявления резервов экономического развития достаточно дать предприятиям полную свободу В принятии хозяйственных решений н разрабатывать новые концепции управления резервами экономического развития гредприятия в зависимости от ситуации и специфики отрасли. Третье основное направление выявления резервов - поиск инвестиций - Для предприятия является одной из важнейших задач. Следовательно, на нынешнем этапе экономического развития сфера поиска резервов перемещает™ в область финансовых отношений, и основным направлением такого поиска становится управление финансовыми потоками предприятия. Резервы развития наиболее целесообразно рассматривать во взаимосвязи с процессами мобилизации ресурсов предприятия. Под ресурсами предприятия принято понимать основные элементы экономического потенциала предприятия включая материальные, финансовые, трудовые и природные ресурсы. Ограниченные ресурсы ставят пределы хозяйственной деятельности в случае, когда для выполнения производственной программы их требуется больше нем имеется в наличии. Ограниченный ресурс перестает быть ограниченным в двух случаях: при уменьшении потребности в нем, когда, оставаясь неизменным, он может стать избыточным, и при повышении эффективности его использования, когда тот же ресурс дает значительно больше, чем прежде. Из этого следует, что резервы развития ни в коем случае не следует отождествлять с механическим ростом ресурсов. ДЛЯ изучения проблемы резервов выделим следующие моменты экономического развития (рис. 2.4): анализ финансово-экономических показателей деятельности предприятий; ^ институциональные преобразования и переход к эффективному собственнику; реструктуризацию производственной деятельности; реструктуризацию стоимости активов; формирование собственных инвестиционных ресурсов ; Наиболее реальным резервом роста инвестиционного потенциала является чистый доход. Амортизационные отчисления и чистая прибыль остаются в распоряжении предприятия и являются по сути инвестиционными ресурсами но в условиях современного уровня развития РПК этот источник проблематичен' Резервы развития в ходе использования данного механизма выявляются в результате применения следующих мероприятий: оптимизация внутренних финансовых внутренних резервов; потоков предприятия и изыскания и освоение новых форм инвести-  развитие конкурентных начал.

Увеличение мощности и объема реализации комплекса выход предприятия на фондовый рынок ционной деятельности ; - взаимодействие с органами влас™ различных уровней в ходе инвестиционного процесса. _ проблема создания благоприятных финансовых условий ведения рыбохо- зяиственной деятельности крайне актуальна. Это определяется проблемами с ликвидность», нехваткой собственных оборотных средств, что осложняет процесс воспроизводства в отрасли (что было доказано в п. 2.2.). Слабость российского добывающего флота приводит к его вытеснению зарубежным флотом который интенсивно наращивает свое присутствие в экономической зоне России РПК испытывает реальный дефицит залоговых активов: оценочная стоимость основных фондов отрасли не превышает 35 млрд. руб., а ежегодная п0. требностъ в кредитах оценивается в 65-70 млрд. руб. Разрыв между п01ребно_ стъю отрасли в кредитных ресурсах и наличной залоговой базой составляет не менее 50 млрд. руб., ПОтому что банки оценивают основные фонды предприятий (прежде всего, суда) но гораздо меньшей стоимости, чем есть на самом деле Действующий порядок распределения квот на вылов морских биоресурсов в настоящее время не учитывает эффективность работы российских организации, а именно: рентабельность предприятий, нацеленность „а внутренний рынок, наличие или создашь рыбоперерабатывающих береговых производств ремонт и техническое обслуживание на отечественных верфях, создание рабьих мест. Темпы снижения заёмного капитала обусловлены многими причинами- Высокими процентами за использование банковских кредитов. Сезонностью добычи и переработки морских биоресурсов. Неразвитостью форм кредитования. Отсутствием лизинговой формы кредитования рыбной отрасли В этих условиях необходимо использовать возможности применения ин ститута залога в отношении нрав на добычу (вылов) водных биоресурсов (ВЕР)что будет способствовать капитализации предприятий рыбной отрасли и позволит вывести их на фондовый рынок. В рамках регулируемого рыболовства в Российской Федерации основным управляемым параметром промысла, с помощью которого осуществляется воздействие на запас водного биологического ресурса в целях реализации принятой для него стратегии эксплуатации, является общедопустимый улов (ОДУ) - биологически приемлемая для запаса биоресурса величина годового вылова, соответствующая долговременной стратегии рационального промыслового использования данного запаса. В настоящее время ОДУ является основной мерой регулирования промысла, с помощью которой осуществляется управление эксплуатируемым запасом. Рыночный характер деятельности пользователей ресурсов и ее целевая функция - максимизация прибыли - не учитываются в достаточной мере при формировании политики управления рыболовством. До сих пор не существует законодательно закрепленного механизма управления долями ВБР, что существенно усложняет работу в отрасли. Проблема легализации оборота сырьевых ресурсов в РГПС обсуждается не первый год. В России право на вылов водных биологических ресурсов имеют на сегодняшний день 1 700 предприятий, но фактический вылов осуществляют не более 70% из них. Ситуация усугубляется крайне низким притоком капитала в отрасль. Это относится как к рыбопромысловому флоту, так и к рыбоперерабатывающим предприятиям. Значительное число мелких компаний пытаются объединяться, но и это не спасает положение [55]. С учетом действующей в Законе о рыболовстве норме о досрочном прекращении права на вылов при двухлетнем не освоении 50% выделенных объемов, в 2011 году уже начали работу по расторжению договоров с неэффективными пользователями. Так предполагается расторгнуть договоры с 362 пользователями (257 по Дальнему Востоку). Однако эта ситуация могла бы быть изменена за счет перепродажи долей квот. Большинство предприятий рыбопромышленного комплекса не имеют возможности реализовать свои инвестиционные планы за счёт собственных средств и гарантий, так как имеют очень низкую долю собственного капитала. Это вызвано, в первую очередь, нестабильностью структуры источников капитала малых и средних фирм. Достаточность в собственном капитале считается 40% и выше в пассиве баланса. Однако согласно нашему анализу для РПК эта цифра едва дотягивает до 33%. Следовательно, привлечение инвестиций в рыбную промышленность является задачей не только федерального, но прежде всего регионального и корпоративного уровня, что требует неординарных решений. Обеспеченный доступ к ресурсам финансирования значительных капиталовложений в создание (приобретение) новых технологий и их освоение очевидным образом делает возможным для предприятия дорогостоящие в наукоемких отраслях и масштабные инновационные проекты. Согласно различным финансовым стратегиям, условия такого доступа видятся в разном. Так, некоторые фирмы заботятся в первую очередь о поддержании своей способности к самофинансированию указанных капиталовложений из текущей и накопленной прибыли, а также из амортизационного фонда - что приводит их к политике формирования значительного фонда технологического развития. Во многих фирмах вводятся внутренние нормативы образования такого фонда - в процентах от прибыли или общих издержек. Другие предприятия делают акцент на поддержании своего высокого кредитного рейтинга (кредитоспособности) ради возможности быстро прибегнуть к инвестиционным кредитам. Есть фирмы (акционерные общества), которые предпочитают политику обеспечения роста своей рыночной капитализации (рыночной стоимости своих акций), чтобы в случае необходимости прибегать к выпуску и размещению по высокой цене на фондовом рынке вновь эмитируемых акций, получая относительно безрисковые средства без возникновения по ним безусловных долговых обязательств. Соответственно, при создании и освоении технологических инноваций можно рассматривать следующие типы инвестиционных проектов: Инвестиционный проект предприятия-инноватора - как субъекта хозяйственной деятельности - по созданию и освоению новшества (нового продукта, нового технологического процесса, нового оборудования и т.д.). Он является продуктовым иннновационным проектом. Денежные потоки по этому проекту определяются расходами и доходами, порожденными выпуском и продажей материального продукта. Инвестиционный проект инвесторов (акционеров) предприятия, вкладывающих средства в покупку выпущенных предприятием-инноватором акций, выручка от размещения которых идет на финансирование создания и освоения технологической инновации (инвестиционный проект инновационного инвестора-соучредителя). Инвестиционный проект акционера-перекупщика, делающего ставку (покупающего акции ради этого) на технологическую инновацию предприятия, о которой оно объявило (инвестиционный проект инновационного инвестора- перекупщика) [9]. Второй и третий типы связанных с инновациями инвестиционных проектов могут именоваться финансовыми иннновационными проектами - имея в виду, что в расчете на коммерческий эффект от технологических инноваций они предпринимаются на финансовых (фондовых) рынках. Продуктовый иннновационный проект характеризуется тем, что денежные потоки по нему: осуществляются предприятием-инноватором; порождены расходами по созданию (как правило, представляющими собой стартовые инвестиции предприятия-инноватора) и освоению технологической инновации и доходами по продаже продукции, выпускаемой на основе этой инновации. | |||||||||||||||||||||||||||||||||||||||