задание. Методика анализа и оценки базовых факторов устойчивого развития рыбопромышленного комплекса в регионе (на примере дальнего востока)

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

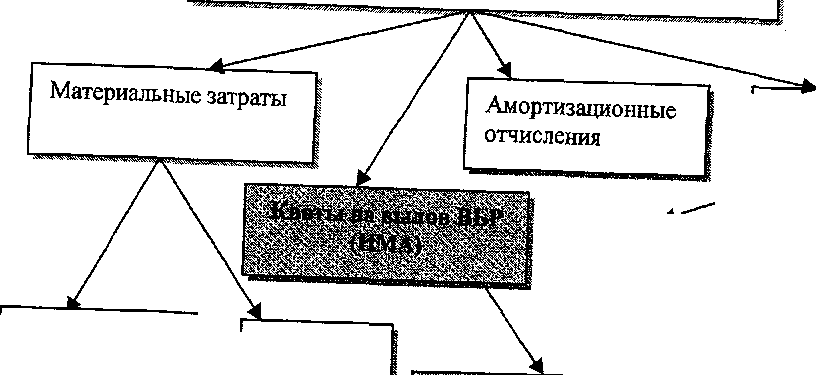

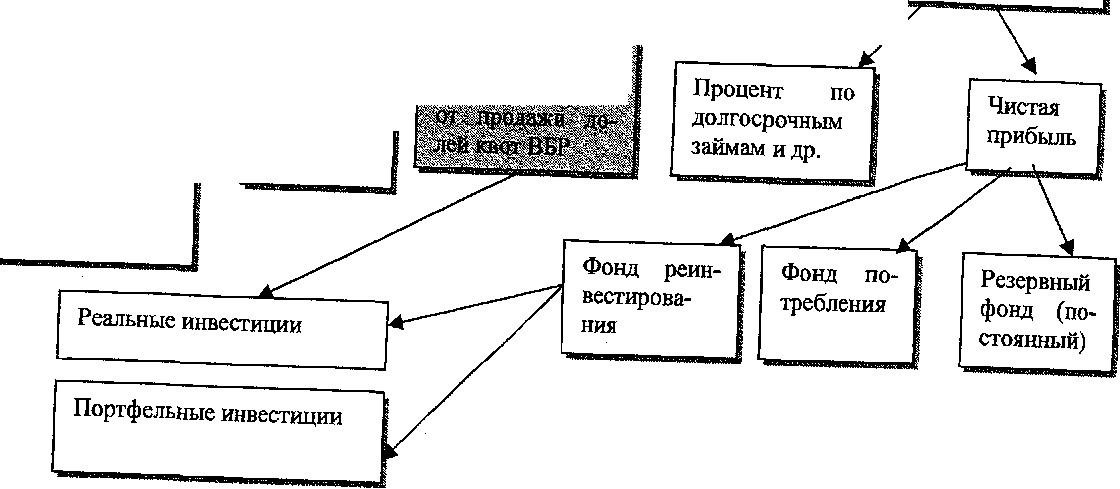

Доходы (выручка от реализации продукции и услуг без венных налогов) кос-  Платежи в бюджет из себестоимости продукции (плата за природные ресурсы) Взносы во внебюджетные фонды Чистая прибыль к распределению 1'е.ерпныи фшп '»[>1 мшиыи) Рисунок 2.7 - Схема формирования резервного ф онда от залога долей квот ВБР В целях эффективности упраштения активами следует сформировать фонд резервов, для минимизации рисков (см. рис.2.7). Вследствие вышесказанного, в процессе формирования резервного фонда как инструмента финансового управления будет выработан компромисс между' ликвидностью и прибыльностью . 3. МЕТОДИЧЕСКОЕ ОБОСНОВАНИЕ СПОСОБОВ ОЦЕНКИ ДОЛЕЙ КВОТ ДОБЫЧИ (ВЫЛОВА) ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ В УСТОЙЧИВОМ РАЗВИТИИ РПК 3.1. Методические подходы к оценке водных биологических ресурсов в системе воспроизводства ресурсной базы РПК В рамках проводимого исследования необходимо обратить внимание на то, что теория экономической оценки использования водных биоресурсов России начала складываться сравнительно давно. Вначале она разрабатывалась для оценки земли в сельском хозяйстве, а затем и для других видов природных ресурсов. Однако, несмотря на кажущееся многообразие применяемых методов, большая часть оценочных показателей носила внеэкономический характер, то есть не позволяла определить истинную рыночную стоимость оцениваемого объекта, так как не соответствовала принятым стандартам в данной сфере деятельности и не опиралась на общие теоретические принципы, выработанные в процессе оценочной деятельности в странах с рыночным типом экономических отношений [15, с. 17-21]. Существующая в стране практика всех видов оценочных работ не выработала единых методических подходов к решению данной проблемы. Как отмечают, в частности, ряд авторов K.M. Миско, H.H. Агапов и др., методы оценки использования ВБР практически не связаны между собой, не имеют единой методологической основы и носят сугубо региональный характер [30, с. 147]. Такое положение в оценочной деятельности обусловлено следующими причинами [см. 72, с.84-93]: неразвитостью рыночных механизмов для определения реальной рыночной стоимости природных и ресурсов, и как результат применения большого количества субъективных оценок, рассчитанных на балльной или иной методологически неверной основе; отсутствием правовой основы оценочных работ ; - ведомственным подходом к оценке ВБР. При переходе на новые методы управления в экономике ситуация несколько изменилась. Появилась реальная потребность в определении рыночной стоимости объектов, в частности, в целях налогообложения, выкупа, переуступки прав собственности, оценки доли водных биоресурсов в составе совокупного капитала и ряде других случаев совершения операций с имущественным комплексом. Среди имеющихся подходов к определению экономической ценности природных ресурсов, можно выделить подходы, базирующихся на следующих показателях [103, с. 478]: общей экономической ценности (стоимости); затратах; ренте; бальных оценках; нормативах; рыночных оценках; косвенных оценках; альтернативной стоимости. Принципиальными положениями самой экономической оценки биоресурсов, исходя из особенностей объекта оценки, а также целей этой оценки, являются [50, с. 94-97]: требование соблюдения принципа устойчивого воспроизводства пользования всех видов биоресурсов и отдельных их популяций (т.е. оценка тенциала биоресурсов при условии обеспечения устойчивого воспроизводства их использования); оценка отдельных компонентов экономической ценности биоресурсов должна учитывать: масштаб и емкость соответствующих существующих и/или перспективных рынков продуктов и услуг; масштаб и емкость моделируемых рынков или квази-рынков, возможности целенаправленного влияния на развитие рынков тех или иных видов продукции и услуг; и ис- пои - выбор для каждого из компонентов стоимости/оценки биоресурсов научно-обоснованных методов экономической оценки и следование принципу комплиментарное™ при сложении оценок отдельных компонентов стоимости, при исключении дублирования ; - необходимость учета временных аспектов экономической оценки (дисконтирования). Современная сложившаяся практика экономической оценки любых природных ресурсов, включает три разных направления. Первое связано с определением налогооблагаемого потенциала природных ресурсов, второе - с определением экономического эффекта от использования их в хозяйственных целях и третье - с оценкой ущерба, причиненного природной среде антропогенной деятельностью. Все виды оценки изолированы друг от друга, а рентный доход в большей своей части скрыт от возможности обложения налогом, как было аргументировано в главе 2. Рекомендации ООН по комплексному экологическому и экономическому учету включают следующие методы оценки природных ресурсов [41, с. 151]: рыночную оценку; прямую нерыночную оценку; косвенную нерыночную оценку на основе данных об издержках. Экономическая теория рассматривает национальное богатство как результат постоянного накопления обществом результатов труда, знаний и других капитальных активов и определяет два способа их оценки. Первый - касается совокупной оценки накопленного (утраченного) богатства в форме капитальных активов по состоянию на какой-то период времени. Второй - направлен на ежегодную оценку экономической эффективности использования каждого из активов, т.е. на текущую оценку вновь созданного (или утраченного) богатства, выражаемого формулой: вновь созданное богатство = доход на вложенный капитал (корпоративная прибыль) + заработная плата + природная рента В качестве универсального интегрального измерителя природного капитала в Системе национальных счетов (СНС) экономической теорией признается природная рента (а в условиях его истощения - антирента), посредством капитализации (дисконтирования) которой на основе устанавливаемых государством ставок процента производится перевод текущей формы природного капитала в форму капитальных активов. Основные принципы оценки водных биоресурсов, соответствующие требованиям СНС, разработаны на основе предложенных Министерством природных ресурсов Российской Федерации методических подходов, целью которых является создание возможности определения стоимости природных ресурсов и отражения ее в балансе активов и пассивов СНС [62, с. 21; 61, с. 258]. В методике предлагаются алгоритмы расчета стоимости компонентов природных ресурсов в ценах на дату оценки исходя из существующих стоимостных и натуральных показателей. Рекомендации представляют собой методологическую основу для применения экспресс-метода определения стоимости по основным видам природных ресурсов. В качестве основных категорий оценки водных некульти- вируемых биоресурсов животного мира выступают ресурсы внутренних водоемов и морей, входящих в экономическую зону, а в качестве объема ресурса используются показатели общего допустимого улова (ОДУ). Общая стоимость водных биоресурсов рассчитывается по средневзвешенной цене, определяемой как отношение ежегодной стоимости продукции и объемов добычи [61]: q _ Объем ОДУ*средневзвешенная цена Я-* 0,03 гдеС - стоимость водных некулътивируемых биоресурсов животного мира; К - коэффиии ент отражающий соотношение валовых и чистых (с учетом затрат) доходов от экешуа тации водных биоресурсов животного мира. эксплуа- При оценке водных биоресурсов, а также охотничьих животных коэффициент капитализации рекомендуется устанавливать равным 0,03 [61]. Вследствие неразвитости методов стоимостной оценки природного капитала, неправильной трактовки экономической сути природной ренты, наличия изъянов в статистической отчетности требование капитализации доходов от использования ВБР аналитиками, как правило, игнорируется. Это подтверждается на примере оценок ВБР в ИЭЗ в качестве «материальных непроизводственных активов», выполненных ФГУП «ВНИЭРХ» для Научно-методического совета Госкомстата РФ по отработке методов оценки национальных богатств в СНС. О методах оценки можно судить по сводным данным табл. 3.1, согласно которым стоимость ВБР в ИЭЗ России как капитальных активов в 2004 г. составила 0,6 млрд. долл. США. Аналогичные оценки ВБР получены и в 2002-2003 гг.

Примечание: (2=0-8 Анализ методики составления баланса нефинансовых активов в СНС показывает, что ресурсная рента определяется как стоимость капитальных услуг, предоставляемых природными активами. Эта величина тождественна стоимости изъятия (извлечения) природных ресурсов и равна сумме истощения (снижения стоимости запаса в результате его извлечения) и прибыли на природный капитал. Истощение в данном случае является аналогом потребления основного капитала для произведенных дисконтированных материальных активов. Прибыль на природный капитал, называемая также воздействием времени на чистую текущую стоимость, образуется за счет приближения во времени будущих выгод по истечении расчетного года. Она равна произведению стоимости актива в начале года на норму дисконта. Таким образом, природные ресурсы рассматриваются как один из видов капитала, а ресурсная рента - как вид экономической ренты, представляющей в общем случае сумму выгод (прибылей) собственника активов от их использования в течение года [174]. Одной из важнейших предпосылок практической реализации рыночного метода оценки является наличие развитого рынка и унифицированность его объ ектов. Применительно к ВБР в рамках законодательных ограничений прав собственности такой рынок отсутствует. В рамках метода рыночной оценки используют данные спроса и предложений. Однако данный метод не всегда удовлетворяет потребности практики. Цены, складывающиеся на «природных» рынках, часто дают искаженную картину истиной ценности природных благ и не отражают общественных издержек и выгод от использования экологических факторов. Неадекватная оценка дефицитности природного ресурса, величин спроса и предложения приводит к занижению стимула для эффективного использования природного ресурса. Из трех показателей, используемых в расчете ресурсной ренты, только валовая прибыль является статистически наблюдаемой величиной; два других - потребление основного капитала и прибыль на основной капитал - определяются расчетным путем на основании данных о стоимости основного капитала. Следовательно, получаемая остаточным способом ресурсная рента оказывается неустойчивой во времени величиной и не всегда достоверной. Следовательно, с одной стороны, утверждается, что природные активы являются капиталом и генерируют экономическую ренту. С другой - генерируемая природными активами рента вычисляется остаточным способом, сильно колеблется во времени, и производная от нее стоимость активов также колеблется: масштабы годового удорожания и обесценения этих активов не допускают их включения в баланс наравне с другими активами. Иными словами, рента формируется в итоге перераспределения стоимости, созданной в производстве, в пользу собственника природных ресурсов, а не генерируется самими ресурсами. Исходя из предпочтительной ориентации на доходный метод стоимостной оценки природных активов, следовало бы определять рентный доход (из которого потом вычисляется стоимость актива) на основе усредненных нормативов, обладающих долговременной устойчивостью. ется Отсюда возникает требование ее перераспределения, которое формулиру- следующим образом: природная рента должна поступать в доход государ ства, оставляя добывающим отраслям лишь обычную предпринимательскую прибыль, что было бы и справедливо, и экономически целесообразно. Таким образом, в практике отечественной оценочной деятельности выделяются три основных подхода к оценке водных биоресурсов: рентный, доходный, затратный. Стоимость любого природного ресурса как объекта собственности представляет собой денежное выражение эффекта, получаемого от использования соответствующих видов природных ресурсов и их территориальных сочетаний, а также затрат на их воспроизведение, улучшение и сбережение. На исчислении ренты, получаемой от использования природного объекта, базируется рентный подход. Это наиболее теоретически обоснованный метод, позволяющий учесть все выгоды и затраты от использования ресурса. Он основан на оценке ожиданий инвестора относительно экономических выгод от владения оцениваемым природным объектом. Это может произойти путем включения квот ВБР в состав материальных активов, подлежащих стоимостной оценке, и включению их в баланс активов, т.е. отнеся их к категории экономических активов. Под экономическими активами понимаются такие природные активы, на которые могут быть установлены права собственности (включая государственную), и владение которыми при существующих ценах, технологиях и экономической инфраструктуре приносит экономическую выгоду. Дополнительным критерием для отнесения природных активов к категории экономических является констатация существенных масштабов коммерческой разработки ресурса. Стоимостная оценка воспроизводимых природных ресурсов на основе рентных платежей за их использование также позволяет включить их в состав национального богатства страны. Но в чистом виде такой подход оценивает природный ресурс только как элемент производственной деятельности (фактор производства), не учитывая других свойств природного ресурса, которые не используются для достижения производственных целей. Для рентного подхода важен факт ограниченности и уникальности природного ресурса. В определенном смысле промысловые ресурсы морских млекопитающих можно отнести к категории ограниченных и уникальных, поэтому применение рентного метода экономической оценки промысловых ресурсов морских млекопитающих приемлемо в рамках концепции платности за пользование водными биоресурсами, какими и являются промысловые ресурсы морских млекопитающих. Однако рассчитывать стоимость промысловых ресурсов морских млекопитающих, опираясь на рентный подход, целесообразно в условиях существования механизма расчета ренты за пользование водными биоресурсами., В этом случае величина экономической оценки определяется как эффект от эксплуатации ресурса и имеет следующие экономические показатели: экономический потенциал, прибыль, дифференциальная рента [68, с. 68-70- 123 с. 90-102]. Оценка стоимости природных ресурсов на основе доходного метода исходит из текущей стоимости чистых доходов, ожидаемых в будущем от эксплуатации природного ресурса. По мере изменения технических и экономических условий, связанных с выявлением и эксплуатацией природных ресурсов, величина их оценки также может меняться. При доходном подходе применяется прием капитализации, или перевода постоянного дохода в текущую стоимость капитала. Стоимость определяется путем деления величины годового дохода на коэффициент капитализации. Полученная величина представляет собой доход на капитал, или ставку дохода на инвестиции [61]. При использовании затратного подхода в качестве критерия оценки природного ресурса чаще всего предлагается использовать показатель хозяйственной ценности природного ресурса - разность между замыкающими и прямыми затратами (на воспроизводство и с целью поддержания объема добычи на прежнем уровне) [60, с. 413]. Замыкающие затраты представляют собой общественно оправданный предел затрат на продукцию, полученную в худших производственных условиях (в кадастровых ценах, специально начисленных для каждого ресурса). В качестве замыкающих затрат принимается централизованно устанавливаемый норматив предельно допустимых приведенных затрат. Разница между замыкающими и прямыми затратами, т. е. хозяйственная ценность, является основным критерием экономической оценки. Этот показатель близок к расчетному чистому доходу и не является рентой. Институтом экономики океана ДВНЦ АН СССР во Владивостоке была разработана методика планирования работы промысловых экспедиций и флотилий (в любых районах Мирового океана) для определения финансового результата их деятельности и ряда других показателей эффективности работы (себестоимости и приведенных затрат) [44, с. 250; 86, с. 51]. В ее основе лежит метод расчета затрат по факторам производства. Затраты на производство определяются на основе планируемых величин принятых в методических рекомендациях факторов производства, а их оценка - с помощью соответствующих плановых калькуляций затрат. В качестве факторов производства выбираются те объективные причины, под влиянием которых формируются издержки. Метод расчета затрат по факторам производства, в качестве которых выбираются объективные причины, формирующие издержки, при соответствующей адаптации может быть применим к экономической оценке промысловых ресурсов морских млекопитающих. Однако следует, прежде всего, устранить противоречие между необходимостью абстрагироваться от факторов производства в целях получения объективной картины возможности хозяйственного использования ресурса с позиции конечного результата (или же, если исключить влияние полностью невозможно, привести их в сопоставимый вид) и требованием учета всех затрат и эффектов в каждом из звеньев цепи производства от добычи до переработки при оценке эффективности использования промысловых ресурсов морских млекопитающих. При оценке выявленных водных биоресурсов и выборе наилучших из них в целях определения целесообразности вовлечения их в хозяйственный оборот применим сравнительный метод, разработанный применительно к добыче рыбных ресурсов [34, с. 28; 117, с. 13-19]. Основой экономической оценки в нем является принцип экономического эталона, в качестве которого может быть использована группа оснащенных предприятий рыбной промышленности, имеющая возможность работать во всех сравниваемых районах рыболовства. Целесообразно также использовать параллельно метод экономического картирования и прогнозирования использования рыбных ресурсов районов рыболовства. Однако сравнительный метод неприемлем для экономической оценки промысловых ресурсов морских млекопитающих. Специфика распределения и динамика запасов морских млекопитающих, объемы их изьятия и сложившаяся схема пользования не позволяют в настоящее время разработать схему экономического эталона и исключают применение метода картирования. |