Отметим также, что на внутрироссийские цены на рыбу существенное влияние оказывает и размер тарифов на перевозку. Так, средняя давность доставки рыбы на отечественную переработку и в основные места ее потребления составляет около 550 км (самая большая в мире).

Однако при определении конкретных размеров ставок все эти факторы не Учитываются, что делает сборы не с-шмулирующими. Максимальный учет этих особенностей позволит создать более справедливые условия в части исчисления соответствующих платежей для рыболовецких хозяйств, осуществляющих свою деятельность в разных природных и экономических условиях.

Вышеуказанные факторы могут быть реально учтены в системе рентных платежей после состаш.ения морского биоэкономического кадастра на основе либо существующей, либо обновленной системы мониторинга состояция ВБР

Платежи, закрепленные с 2004 г. в Налошвом кодексе РФ в виде фиксированных ставок, учитывающих рыночную ценность тех или иных видов ВБР способны улавливать лишь незначительную часть рентного дохода, обусловлен- вую разницей рыночных цен на ВБР. По форме они более всего соответствуют понятию абсолютная рента, но никак не дифференциальная рента I, ради изъят™ которой вводилась плата за ВБР. К тому же платежи полностью включались в состав промысловых издержек, хотя согласно экономической теории их источником должна быть прибыль до налогообложения. Такой подход стал легальным способом уменьшения налогооблагаемой прибыли, привел к росту розничных Цен на морепродукты н увеличил экспортную направленность промыслов Продажа квот увеличила цену еще на несколько порядков.

В настоящее время за добычу ВБР уплачиваются сборы, установленные главой 25.1 «Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов» Налогового кодекса Российской Федерации (ПК РФ). Налоговая нагрузка на отрасль в настоящее время нревы- шает 30%,в то время как расходы на ГОпливо в 2007-2008 годах выросли в два

Следует учитывать, что ресурсные платежи, введенные главой 25 1 НК РФ, являются не налогами, а фед^альными сборами. Отличие сбора от налога

"Г 8 Ж ^ — " - ™ -Р взимается за предоставление определенных прав либо за выдачу лицензии. Тем не менее, сборы за пользование обьектами животного мира и обьектами водных биологических ресурсов „влены не собствешо за предо_ие ^ не непосредетвенно^

в^чу лицензии, а за пользование нормируемым (квотам) количеством

Сумма сбора является фиксированной. Она не зависит от фактического использования плательщиком права на вылов биоресурсов. При их вылове в меньшем количестве, чем указано в разрешении, сумма сбора не корректируется. По эТОИ причине для пользователей водных биоресурсов (в отличие от пользователей обьектов животного мнра) в Кодексе не предусмотрен механизм зачета и возврата сумм уплаченного сбора (см. приложение Ф).

Следовательно, в современных условиях действующая система платности

задобычу ВВР не учитывает рентных факторов. Некоторые положения гЛ

НК РФ содержат определенную дифференциацию условий исчисления н взима-

2 <**» по водным бассейнам (внутренним морским водам, другим морям> ис.

нои экономической зоне Российской Федерации, континент10му

шельфу), а также но целям использования ВБР и категориям хозяйствующих субъектов в рыбной отрасли.

Так, установлены равные ставкн сбора по одним и те„ же видам ВБР в зависимости от рыбохозяйственного бассейна. За основу расчета этих ставок как отмечалось в свое время Роскомрыболовством России, прини_ ^

и"" В " Ш ФИНаНСИР

— — народнохозяйственна значимость. Обьемы этих потребностей корректировать с учетом обьема предельно допустимого улова и сложившейся стр^ур , оптовых цен при реализации конкретного вида ВБР, т.е. такая днффере^!

93ставок, по сути, не определялась на основе рентных отношений между государством и конкретным пользователем.

Кроме того, установлено всего лишь три укрупненных рыбохозяйственных бассейна: Дальневосточный, Северный, Азово-Черноморский. То есть, несмотря на то, что лов только в одном бассейне производится не менее чем в десяти водных объектах и в еще большем количестве зон (районов) лова, для расчета суммы платы применяются одни и те же ставки за соответствующий вид биоресурса. Например, Дальневосточный бассейн включает в себя: внутренние морские воды; территориальное море; исключительную экономическую зону и континентальный шельф Российской Федерации в Чукотском, Восточно-Сибирском, Беринговом, Охотском, Японском морях и Тихом океане.

При определении размера платы за одни и те же виды ВБР во всех районах лова, относящихся к этому бассейну, применяется одинаковая ставка сбора. Например, за вылов сельди - 500 руб. за тонну, а за вылов трески - 3000 руб. за тонну без учета каких-либо природных и экономических факторов, характерных для разных районов (водных объектов), где осуществляется лов этих видов рыб (см. приложение X). Аналогичная ситуация по Северному и Азово- Черноморскому бассейнам.

В главе 25.1 НК РФ предусмотрено понижение ставок сбора для отдельных градо- и поселкообразующих организаций по сравнению с другими пользователями ВБР. Но этот принцип установления льгот по сбору не увязывается с особенностями природных условий и экономической ценностью ресурсов по

месту нахождения данных организаций. Значит, природная рента и здесь не учитывается.

Следует также отметить, что утвержденные гл.25.1 НК РФ ставки сбора применяются пользователями ВБР напрямую. А именно региональные органы власти не имеют возможности понизить или повысить их размер с учетом местных условий лова и последующего состояния биоресурсов (возможности их воспроизводства в районе лова).

Практика свидетельствует о том, что при добыче одного и того же вида биоресурса соответствующие затраты на ведение этой деятельности существенно различаются в разных бассейнах промысла (и даже в границах одного бассейна). Одним из главных факторов, оказывающих влияние на доходность промысла, является различие водоемов по продуктивное™. Так, в водохранилищах и крупных озерах Российской Федерации годовой улов варьируется от 2 до 40 кг/га, в малых и средних - от 6 до 100 кг/га. Еще более заметная разница в размерах улова имеется на разных участках речных систем. Поэтому, принимая в расчет рыночную стоимость рыбы (в зависимости от видов), финансовые результаты промысла в разных бассейнах будут различаться на несколько порядков. Однако эти факторы в налоговом законодательстве не учтены.

Следовательно, необходимо учитывать различные условия, в которых ведут свою деятельность рыбопромысловые хозяйства, а также экономическую и природную ценность добываемых ресурсов. При этом размер рассчитываемой платы должен увязываться с фактическим объемом добываемых ресурсов. Напомним, что в соответствии с главой 25.1 НК РФ сбор вносится исходя из объема ВБР, указанного в разрешении, а не в зависимости от фактического объема улова. В свое время эта норма была предложена разработчиками главы 25.1 НК РФ исходя из того, что, по их мнению, проконтролировать реальный объем вылова невозможно, соответственно не было смысла вводить сбор за фактический улов.

Практика же показала, что многие пользователи ВБР переплачивают этот Сбор, так как фактически добывают значительно меньше биоресурсов по сравнению с тем, что указано в лицензии (разрешении). Однако глава 25.1 НК РФ не

предусматривает какой-либо корректировки суммы сбора в подобных случаях. Это очевидная несправедливость.

Учитывая дисбаланс между производственными мощностями и возможностями сырьевой базы, целесообразно рассмотреть возможность о введении ограничений на количество используемых на промысле судов путем установления

минимального обьема вылова на одно среднестатистическое судно, обеснечи- вающего его рентабельную работу.

Основной задачей является определение и установление таких конкретных размеров ставок платы, которые, не уще^яя интересов государства в части получения соответствующих доходов за добычу рыбных ресурсов, одновременно стимулировали бы рациональное использование и воспроизводство этих ресурсов, а также учитывали бы интересы рыболовецких организаций.

Следует отметить, что совершенствование механизма долгосрочного управления водными биологическими ресурсами позволит ликвидировать несоответствие добывающих мощностей рыбопромыслового флота запасам ВЕР

Следовательно, основные недостатки правоприменительной практики

связанной с уплатой сборов за пользование обьектами водных биоресурсов еле-

Дующие:

1. Механизм взимания платежей являет™ сложным и .ромоздким а его администрирование дорогим, в частности по причинам множественности ставок охватывающих около 90 видов бноресурсов, и одного диапазона интервалов ставок от 2 копеек за 1 кг по основным видам (салака, шпрот, килька) Балтийского и Каспийского бассейнов, до 7 и 20 руб. за ! кг на такие видь, рыб как нерка и палтус и 100 руб. за 1 кг на краба камчатского. При этом ставки по большинству обьектов промысла не оказывают существенного влияния на общую сумму платежей.

2. Не прописан порядок зачета или возврата сумм сбора по нереализованным лицензиям (разрешениям) „а пользование обьектами водных биологических ресурсов, аналогичный для пользователей животного мира. Это приводит к существенным финансовым потерям организаций и индивидуальных предпринимателей, осуществляющих добычу водных биологических ресурсов в силу объективных природных факторов (метеоусловия, ледовая обстановка и др) обусловливающих неполное освоение выделенных квот.

3. Отсутствуют четкие регламенты, определяющие взаимоотношения между юридическими лицами пользователями квот и конкретными судовладель-

9

6«ами при получении разрешений на промысел в случаях перераспределения квот, вызванных различными организационными причинами, что затрудняет полносистемный учет и взимание платежей за право пользования биоресурсами На рентные доходы оказывает значительное влияние разрыв между спросом и предложением на рыбную продукцию, который оценивается в 10 млн тчто составляет 1/10 общего мирового улова [32]. Это обуславливает рост цен на' мировых рынках. 2,8 2,5 0,1 4497,1 4577,6 4077,3 3966,5 3868,0 -0,8 5,9 7,4 12,0 2,6 5732,8 5776,6 5454,6 5077,3 4533,8 г. 2010 г. 2009 2008 г. 2007 2006 г. -1,8 Являясь естественным монополистом, рыбное хозяйство, в отличие от Друтих естественных монополий России, в роли продавца своих товаров не справляется с низким платежеспособным спросом на внутренних рынках. Таблица 2.3 - Предложения и спрос на рыбо- и морепродукты, РФ, 2006-2010 гг Предложение (тыс.т.) Динамика (темп лрироста.%>Спрос (тыс.т.)Динамика (темп прироста. °/гЛ 12,3 Составлено по: [2]. Дальнейший рост цен обусловлен удорожанием топлива, железнодорожных тарифов по перевозке рыбы и других накладных расходов. Это сильно изменяет потребительский спрос и, как следствие, приводит к снижению обьемов производства и реализации (см. таблица 2.4).

Соответственно предприятия вынуждены выходить на зарубежный рынок.

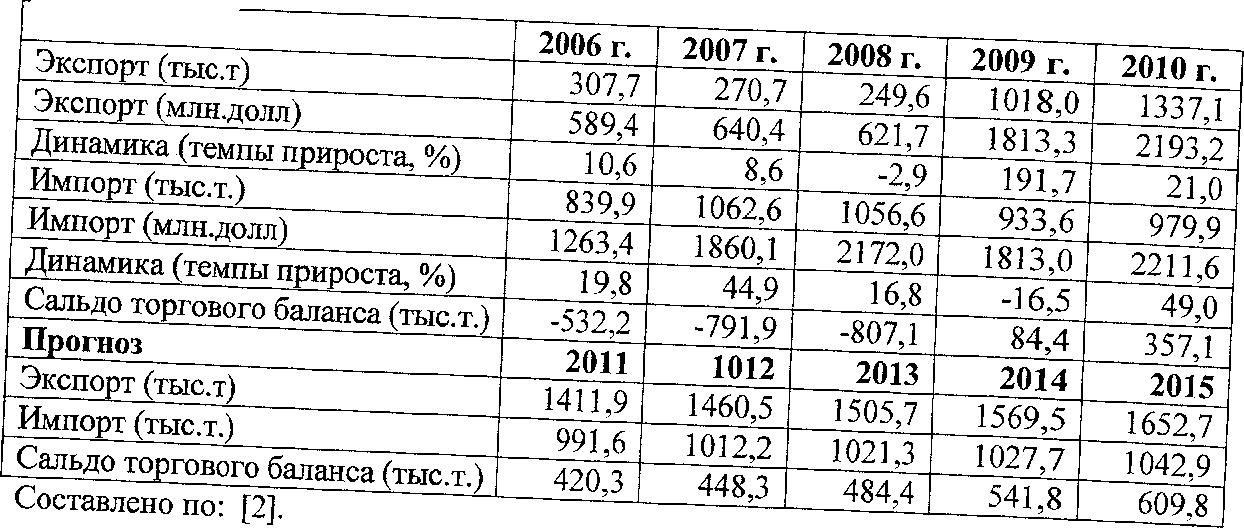

Таблица 2.5 - Баланс экспорта и импорта рыбы и морепродуктов, РФ В созданных условиях российские рыбаки выживают за счет внешних рынков, реализуя там свою продукцию, и тем самым, сохрашнот старые рабочиеместа ПО мнению Р.В. Гаврилова, «Ре„таые платежи должны отражать природные, но все же ценовые преимущества различных гидробионтов. Рента - вели мировые цены на крабов, омаров, требешок - прирастет и рент, Упадут ценьТ исчезнет и рентный доход» [17]. до вылова и выводит много средств

инвестиции в будущие это высокорисковый актив: сезонность выло-

Особенностью рыбной рен™ является ТО, что квотовладелец в отличие от землевладельца, не может быть уверен в получении устойчивых дивидендов от принадлежащей ему собственности. Поскольку квота ВБР э ТО - уз^ое право ожидания выловить установленный объем топ, или иного объекта про мысла, а оплата этого права происходитиз производственной сферы [128, с.31-34]. Это фактически доходы. доступа к статистике вылова является неравенство То есть, квоты на вылов ВБР ва, колебание цен, особые условия хранения и реализации, трудность проведе- ния анализа рынка- нет открытого на определенном участке, динамике отечественных и мировых цен и т п В со временных условиях в рыбной отрасли важным фактором машинно-технических условий . «Общенародные природные ресурсы могут эксплуатироваться непосредственно государством, в этом случае „ни становятся объектом не только государственной собственности, но и государственного владения и пользования Те же ресурсы, которые целесообразно передавать в эксплуатацию частным лицам или корпорациям, объективно становятся объектами частного владения и никогда - частной собственности. Именно по этой причине в качестве представителя собственника государство имеет право и обязано получать с владельцев природных ресурсов ренту для использования ее в интересах собственника» [52, с 94] Однако эта задача не выполняется. Стоимость предприятия реатрует „а любые ограничения, которые оно имеет, особенно со стороны государственных структур (ограничения государственного характера). Малые, средние и крупные предприятия работают в рамках действующего российского законодательства, которое заставляет их работать в соответствии с законодательством России.Всё это лишний раз подтверждает тот факт, что сложившаяся российская система регулирования, в основе которой лежат высокие налоги и размытые законы, способна лишь предоставлять право выхода на рынок, а эффективно контролировать и регулировать производственно-хозяйственные отношения между государством и частным предпринимательством не в состоянии.все перечисленные данные свидетельствуют о том, что государство ограничивает деятельность предприятий РПК с помощью перекачки из рыбопромышленного комплекса страны оборотных, инвестиционных и прочих финансовых активов напрямую в федеральный бюджет.Россия является одной из немногих стран, в которых РПК не предостав ляются субсидии, что существенно снижает возможности для расширенного воспроизводства, а рыболовство утрачивает конкурентоспособностьЕжегодный бюджет Рыболовного агентства Японии (РА1), являющегося отраслевым органом в Министерстве сельского, лесного и рыбного хозяйства составляет около 4 млрд. долл. Эта величина соответствует четверти дохода' японского добывающего морского рыболовства и аквакультуры (в частности, 99лососеводства) в последние годы. При этом указанный бюджет состоит из двух частей: «общие статьи» - 3.5 млрд. долл. и специальный счет» - 490 млн. долл. Для сравнения, сходное по производственной мощности рыбное хозяйство России имеет бюджет (и государственное субсидирование) на уровне 6-8 млрд. руб. или около 0,3 млрд. долл. (это в 10 раз меньше, чем в Японии). Также в России из рыбной отрасли изымается в три раза больше, чем в нее вкладывается. По данным американских исследователей, в настоящее время суммарные ежегодные издержки на содержание мирового рыбопромыслового флота составляющие более 90 млрд. долл. США, на 20 млрд. долл. превышают рьшоч- ную стоимость улова. Разница покрывается субсидиями. Альтернативой использованию субсидий может быть рост цен на рыбу-сырец примерно на 70% или же сокращение промысловых затрат на 43%, что и происходит в России. Зарубежное промышленное рыболовство использует активно субсидии, в разных формах: |

Скачать 4.44 Mb.

Скачать 4.44 Mb.