задание. Методика анализа и оценки базовых факторов устойчивого развития рыбопромышленного комплекса в регионе (на примере дальнего востока)

Скачать 4.44 Mb. Скачать 4.44 Mb.

|

|

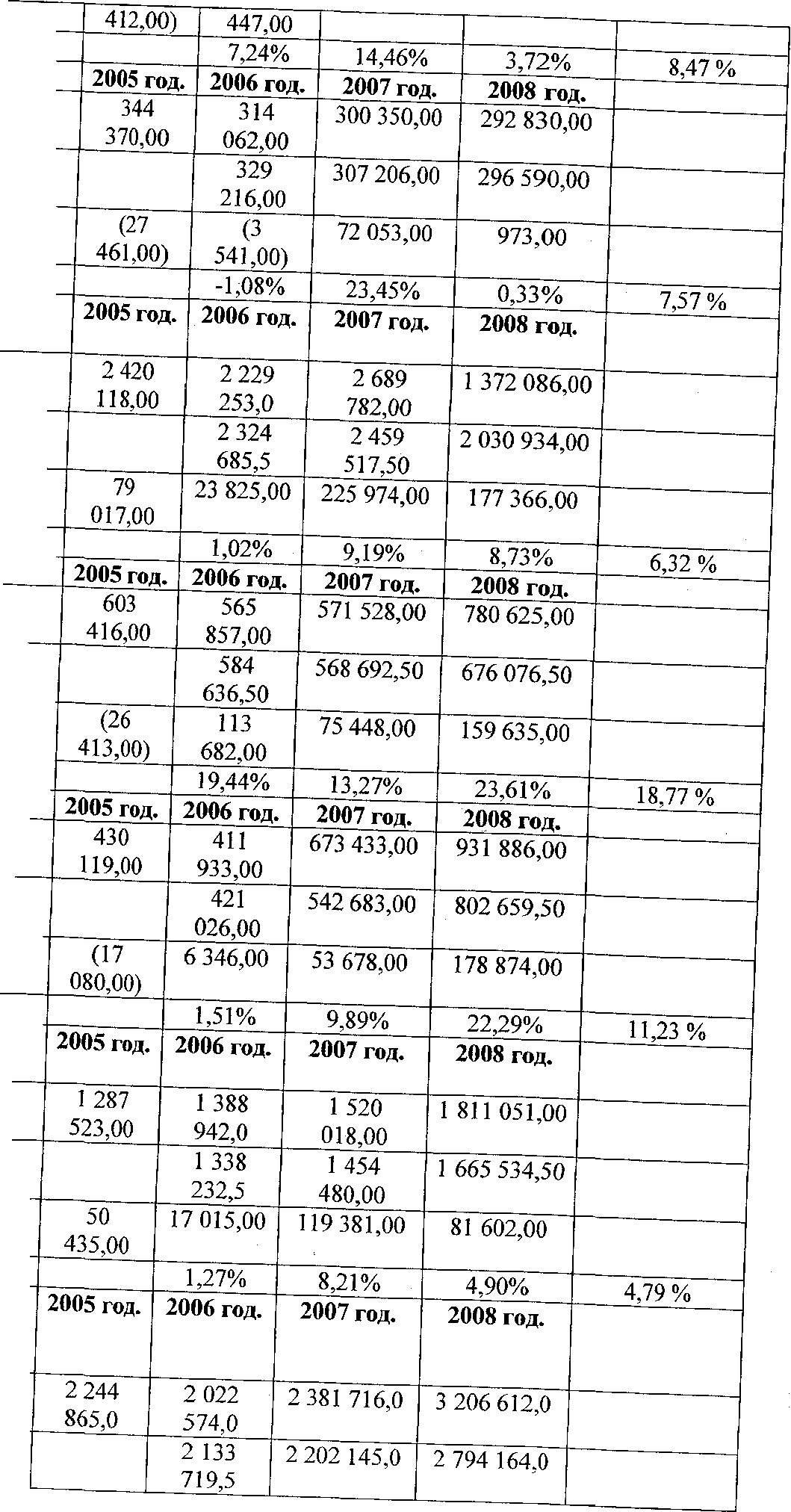

и ДЗО ОАО «ЕЭС России». Фактор «Зависимость от ключевых сотрудников» связан с тем, что во многих компаниях решения принимаются коллегиально, следовательно и ответственность распределяется солидарно. В компаниях с менее разветвленной сис- п0 ПР°Ве" бизнеса и/или активов ОАО РАО «ЕЭ С темой управления данный фактор в меньшей степени влияет на деятельность компании. В компаниях с организационно-правовой формой «ООО» - исполнительный орган, как правило, состоит из генерального директора, осуществляющего основные управленческие функции и единолично принимающего решения, в то же время в ОАО, ЗАО - ключевые решения принимаются коллегиальным органом - советом директоров. Кроме того следует учесть ситуацию, когда управление компанией осуществляется профессиональным управляющим или управляющей компанией. Фактор «Зависимость от ключевых поставщиков» связан с тем, что для многих компаний характерна работа с 1-2 поставщиками, отказ от сотрудничества одного из них значительно повлияет на деятельность компании. При наличии дифференцированного подхода данный риск естественно снижается. Фактор «Состояние основных фондов» в значительной степени влияет на деятельность компании. На сегодняшний момент по данным исследований рыбного рынка износ основных фондов рыбодобывающих компаний составляет в среднем до 60%. Наибольший износ предполагает дополнительные расходы на обновление и ремонт основных фондов. Следовательно, чем меньше износ, тем меньше возможные расходы компании, снижаются и риски. Градация фактора «Финансовое состояние компании» построена в зависимости от значений коэффициентов ликвидности, рассчитываемых в соответствии с Приказами Министерства экономического развития. Градация принята в зависимости от коэффициентов ликвидности, характерных для предприятий ры- бодобывающей отрасли в зависимости от их доходности. Т.е. для предприятий с высокой доходностью характерна высокая ликвидность, для предприятий, имеющих убытки в одном из периодов в году, характерна средняя ликвидность, для предприятий, имеющих убытки в течение последнего отчетного года, характерна низкая ликвидность. Каждый фактор оценивается экспертно по трехбалльной шкале. Количественная оценка риска определяется как среднеарифметическое от оценок по каждому фактору риска. В данном случае выбор в пользу трехбалльной шкалы свя зан с необходимостью простоты расчетов и в тоже время не нарушает принципа достоверности расчетов. Расчетное значение лежит в интервале: от 1 до 3. Пример расчета по оцениваемому предприятию представлен в таблице 3.3. Таблица 3.3 - Определение среднего значения степени риска Значение (например) Низкая Фактор риска Степень риска Уровень себестоимости услуг Средняя Высокая Низкая Зависимость от ключевых сотрудников Средняя Высокая Низкая Зависимость от ключевых потребителей услуг Средняя Высокая Низкая Зависимость от ключевых поставщиков Средняя Высокая Низкая Состояние основных фондов Средняя Высокая Низкая Средняя Финансовое состояние компании и возможность привлечения средств для финансирования капитальных вложений Высокая 2,67 Среднее значение Каждому значению расчетной степени риска ставится в соответствие соответствующая поправка к премии за риск. Правила установления этого соответствия сформулированы в таблице 3.4. Таблица 3.4 - Определение среднего значения степени риска Степень риска Низкая Ниже среднего Средняя Выше среднего Высокая Рассчитанное значение от 1 до 3 > 1,0 <1,4 >1,4 <1,8 >1,8 <2,2 >2,2 <2,6 >2,6 <3,0 Величина премии за специфический риск, % 1 Расчетное значение представляет собой диапазоны данных, рассчитанных в соответствии с таблицей в приложении Ч для последующего построения матрицы рисков (рисунок 3.1.). Премия за риск, определенная в размере от 1-5 %, обусловлена применением метода кумулятивного построения ставки дисконтирования. Суть данного метода заключается в том, что одна из двух составляющих коэффициента дисконтирования - процентная ставка (или ставка дохода на инвестиционный капитал) разбивается на отдельные компоненты. Путем суммирования этих компонентов и рассчитывается процентная ставка. Первый компонент процентной ставки - безрисковая ставка. Она обычно равна ставке дохода на долгосрочные облигации или на среднесрочные правительственные облигации (наиболее стабильный ЦБ). К безрисковой ставке прибавляются следующие поправки: Поправка на дополнительный риск, который имеется на все другие (кроме правительственных долгосрочных облигаций) виды инвестиций. Общее правило здесь такое: чем больше риск, тем больше должна быть величина процентной ставки, что бы побудить инвестора к риску. Поправка на дополнительный риск, связанный с неэффективным управлением инвестициями. Чем рискованнее инвестиции, тем более компетентного управления они требуют. Размер этой поправки должен быть от 1 до 5%. Для объектов оценки, генерирующих за равные периоды времени денежные потоки, равные по величине между собой или изменяющиеся одинаковыми темпами, величина стоимости определяется путем капитализации будущих денежных потоков от использования оцениваемой доли квоты добычи (вылова) ВБР. Определение рыночной стоимости, основанное на капитализации, включает следующие основные процедуры: - определение денежных потоков, генерируемых оцениваемой долей квоты добычи (вылова) ВБР; определение величины соответствующей ставки капитализации денежных потоков; расчет рыночной стоимости оцениваемой доли квоты добычи (вылова) ВБР путем капитализации денежных потоков от ее использования. Под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков, которые генерирует оцениваемый объект за равные периоды времени. Расчет производится путем деления величины денежного потока за первый после даты проведения оценки период на определенную оценщиком соответствующую ставку капитализации. Поскольку ставка дисконтирования является нормой дохода, т.е. отражает минимально приемлемую для инвестора отдачу с рубля капиталовложений, в целях оценки доли квоты добычи (вылова) ВБР рекомендуется использовать среднеотраслевой показатель рентабельности для отрасли рыболовства. Из множества показателей рентабельности нами предлагается показатель рентабельности активов. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Ка = Р/А , (3.3) где: Яа —рентабельность активов, Р — прибыль за период, А — средняя величина активов за период. Нами был определен показатель рентабельности активов по крупным и средним предприятиям ДВФО за период 2006-2008 гг. (см. табл. 3.5). Таблица 3.5 - Расчет отраслевой рентабельности по крупным предприятиям

Активы, тыс. руб. Среднегодовая величина активов Чистая прибыль, тыс. руб. Рентабельность активов Среднегодовая величина активов Чистая прибыль, тыс. руб активов Рентабельность ОАО «Преображенская база тралового флота» Активы, тыс. руб. Среднегодовая величина активов Чистая прибыль, тыс. руб. Рентабельность активов ОАО «Находкинская база активного морского ры боловства» Активы, тыс. руб. Среднегодовая величина активов рентабельность активов ОАО «Камчатрыбпром» ОАО «Мурманский траловый флот» 1 Активы, тыс. руб. Среднегодовая величина активов Чистая прибыль, тыс. руб. Рентабельность активов ОАО «ТУРНИФ» Активы, тыс. руб. Среднегодовая величина активов Чистая прибыль, тыс. руб. Рентабельность активов ОАО «Южморрыбфлот» Активы, тыс. руб. 752 019,00 330 610,00 776 816,0 532 887,0 15,49% 35,28% 23,28 % 11,5 % Чистая прибыль, тыс. руб. Рентабельность активов 19,07% Средний показатель рентабельности активов за 2006-2008 гг. Средний показатель рентабельности активов по рассмотренным предприятиям за период 2006-2008 гг. составил 11, 5%. При расчете важно учитывать наиболее близкую к дате оценки. При этом при оценке квот ВБР на даты отличные от представленных следует руководствовать финансовой информацией на эти даты. Предполагается, что именно такой подход позволит учитывать риски, влияющие на деятельность компании - пользователя квот. Для целей нашего исследования следует использовать финансовую информацию не менее чем за 4 равных периода, предшествующих дате оценки. Как правило, при расчете среднего показателя рентабельности активов по крупным предприятиям используется финансовая отчетность за год, т.к. деятельность большинства хозяйствующих субъектов в рыбопромышленной отрасли сопряжена с сезонностью, следовательно, и применение показателей на внутри- годовые даты в данном случае будет обладать наибольшей погрешностью, и приведет в последующем к неверной оценке. По мере возникновения и развития свободного оборота долей квот добычи (вылова) ВБР ставку дисконтирования (/) для денежных потоков, создаваемых оцениваемыми долями квот добычи (вылова) ВБР, можно будет определять путем деления величины денежного потока, создаваемого аналогичным объектом, на ее цену, при условии наличия сведений о продажах аналогичных долей квот добычи (вылова) ВБР: I = 1/ (Цена/Денежный поток) ^ ^ Ставка дисконтирования, определенная на основании среднеотраслевой рентабельности, дополнительно должна учитывать систематические (отраслевые) риски. Т.е. при расчете ставки дисконтирования подобным методом необходимо учесть риски, которые возникают при использовании долей квот ВБР. Ставка дисконтирования, определенная на основании рыночных данных о продажах аналогичных долей квот, учитывает систематические (отраслевые) риски. 16 1 Применение для расчета ставки дисконтирования, рассчитанной по модели оценки капитальных активов, а также методом кумулятивного построения, не противоречит целям оценки долей квот добычи (вылова) ВБР доходным подходом. Коэффициент капитализации компании обычно рассчитывается на основе ставки дисконтирования. Этот коэффициент определяется путем вычитания ожидаемого среднегодового темпа роста из ставки дисконтирования этой компании. Следовательно, коэффициент капитализации компании обычно ниже, чем ее ставка дисконтирования. Как математический инструмент, коэффициент капитализации используется в качестве делителя или множителя для расчета ценности потока выгод за определенный период. Для определения стоимости чистые доходы (или потоки денежных средств) делятся на коэффициент капитализации, выраженный в процентах. Этот же коэффициент может также служить множителем — через деление единицы на процент коэффициента капитализации. Получившееся число затем используется как множитель чистого дохода (или денежного потока) при определении стоимости. В большинстве случаев ставка дисконтирования может быть преобразована в коэффициент капитализации путем вычитания из нее ожидаемого среднего темпа прироста доходов компании, выраженных в процентах. Коэффициент капитализации, установленный таким способом, будет по этой причине всегда меньше ставки дисконтирования. К тому же, коэффициент капитализации, основанный на чистом денежном потоке, отличается от коэффициента капитализации, основанного на ее чистых доходах. Существуют два общепринятых способа приведения ставки дисконтирования денежного потока к ставке дисконтирования чистых доходов: - определить разницу (в процентах) между чистым денежным потоком и чистыми доходами в нормальных условиях, характерную для открытых компаний рыбодобывающей отрасли, и произвести конверсию на основе этой разницы; - рассчитать разницу (в процентах) меазду чистым денежным потоком оцениваемой компании и ее чистыми доходами. Риск - это возможность наступления событий с отрицательными последствиями в результате определённых решений или действий. Несмотря на отраслевую специфику, в большинстве секторов экономики используются во многом сходные механизмы снижения рисков, которые сводятся в основном к их избежанию или минимизации, страхованию или самострахованию, хеджированию, диверсификации деятельности предприятия. Вероятность и последствия нежелательного или опасного события условно разделяются на нять категорий, каждая из которых характеризуется, следующими качественными характеристиками: минимальная, низкая, средняя, высокая и максимальная. Величина риска (Я) определяется как произведение вероятности (Р) события на его последствия (Б). Я =Р (3.5) Вероятность наступления того или иного риска оценивается экспертным путем при сопоставлении текущих условий деятельности, статистических данных или прогнозов. Для целей нашего исследования мы предлагаем вероятность наступления неблагоприятных событий (частоту риска) определять в баллах (коэффициентах). Очевидно, что событие, происходящее очень редко, будет оказывать наименьшее влияние на получаемый доход от использования квот ВЕР, следовательно, для такой категории и коэффициент будет наименьший. Если событие происходит очень часто, то и коэффициент в данном случае будет наибольший. Предлагаем использовать следующую градацию вероятностей (частоту риска). Присвоение коэффициентов в размере от 1 до 5 связанно с необходимостью присвоения (степени риска и частоты его проявления) числового значения Для учета в ставке дисконтирования количественных, а не качественных показателей каждого риска. Это обусловлен™ последующим ношением матриц ы рисков. Выбор в пользу пятибалльной системы также обусловлен использованием метода кумулятивного построения (см. выше.). Таблица 3.6 - Частота риска | |||||||||||||||||||||||||||||||||||