Экономика. Проектирование многоквартирного дома.. ЭКОНОМИКА принята от 29.05.2022 г. Шеметова мдас-211. Оценка экономической эффективности инвестиционностроительного проекта 3х секционный 14ти этажный ширококорпусный 156ти квартирный жилой дом из монолитного железобетона в г. Белгороде

Скачать 6.54 Mb. Скачать 6.54 Mb.

|

|

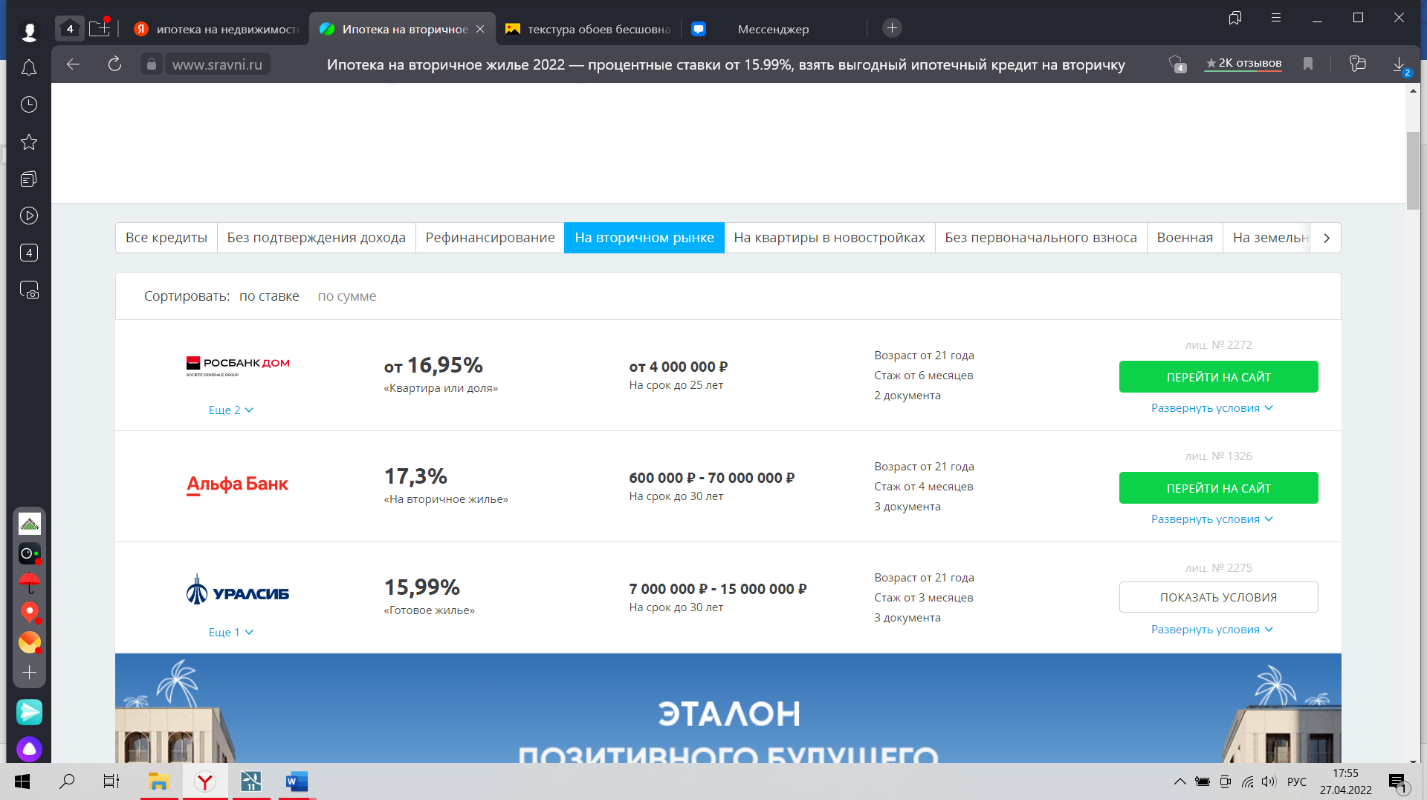

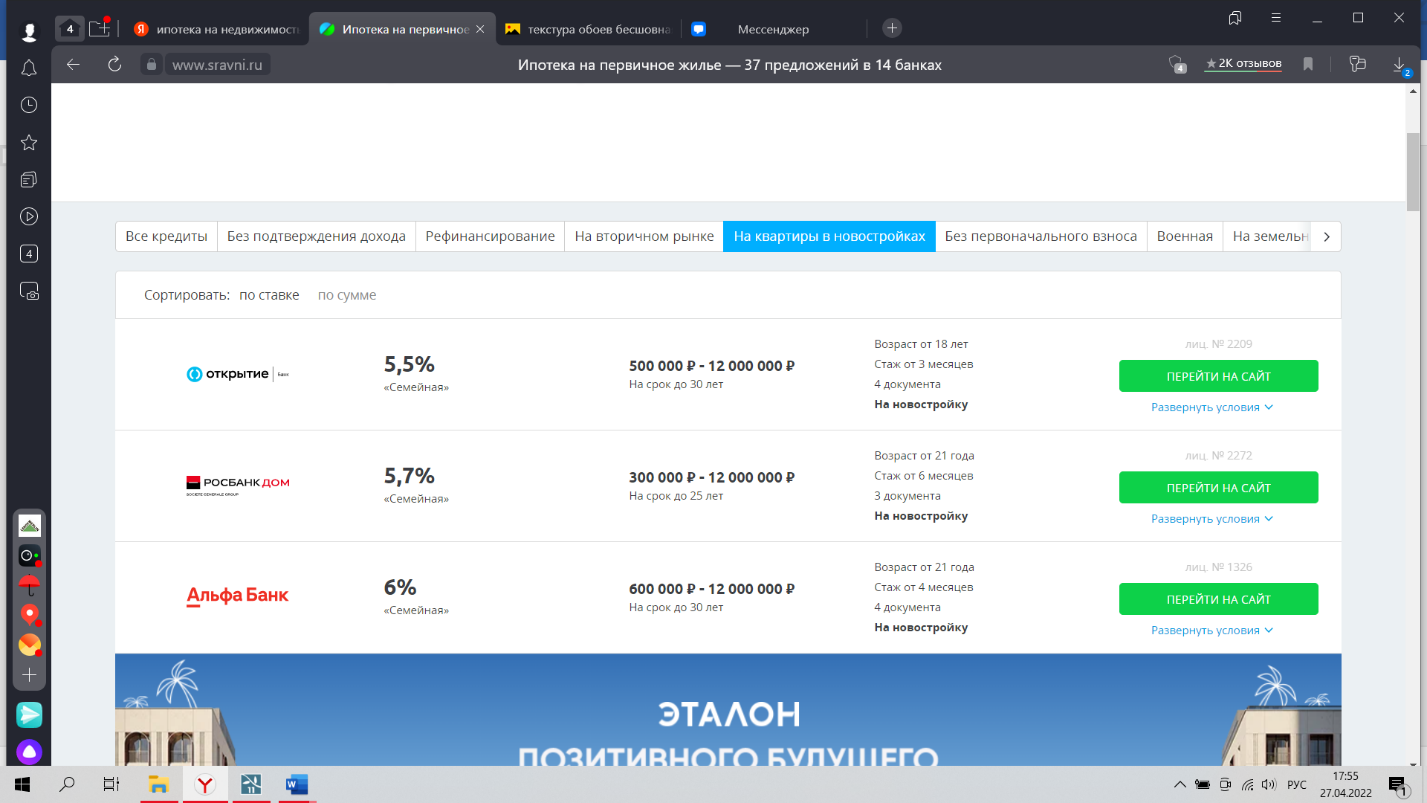

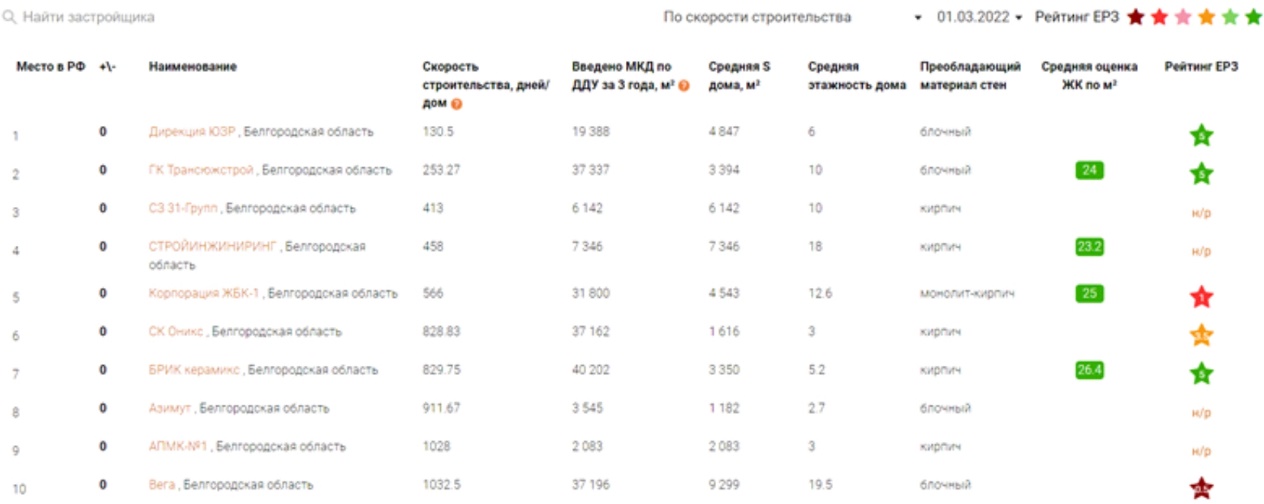

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ фГБОУ ВО «Белгородский государственный технологический университет им. В.Г. Шухова» Кафедра экспертизы и управления недвижимостью РАСЧЕТНО-ГРАФИЧЕСКОЕ ЗАДАНИЕ по дисциплине: «Правовые и управленческие задачи в строительстве» на тему: «Оценка экономической эффективности инвестиционно-строительного проекта «3-х секционный 14-ти этажный ширококорпусный 156-ти квартирный жилой дом из монолитного железобетона в г. Белгороде»» Выполнил: студент гр. МДАС-211 Шеметова А.С. Проверил: к.э.н., доц. кафедры ЭУН Урсу И.В. Белгород 2022 С одержание Глава 1. Анализ рынка жилой недвижимости……………………………….4 Анализ рынка жилой недвижимости Белгородской области…….4 Вывод о сложившейся конъюнктуре рынка, целесообразности инвестиционного решения………………………………………..17 Глава 2. Определение сметной стоимости строительства инвестируемого объекта…………………………………………………………………………..19 Введение……………………………………………………………19 Краткое описание объемно-планировочного и конструктивного решения объекта «3-х секционный 14-ти этажный ширококорпусный 156-ти квартирный жилой дом из монолитного железобетона в г. Белгороде»………………………………………………..21 Поиск объекта-аналога…………………………………………….22 Анализ наиболее существенных архитектурных и конструктивных отличий оцениваемого объекта от объекта-аналога………..24 Составление локальных смет на СМР по установленным конструктивным отличиям…………………………………………….26 Определение сметной стоимости строительства оцениваемого объекта……………………………………………………………...29 Сводный сметный расчет стоимости строительства…………….30 Сметные показатели по оцениваемому объекту…………………36 Глава 3. Оценка экономической эффективности инвестиционно-строительного проекта………………………………………………………...37 Методология оценки экономической эффективности инвестиционно-строительного проекта………………………………………37 Выбор ставки дисконтирования…………………………………..40 Планирование денежного потока ИСП…………………………...42 Определение корректировок и порядок их внесения……………57 Глава 4. Выводы………………………………………………………………..83 Вывод об экономической эффективности предлагаемого инвестиционно-строительного проекта………………………………..83 Библиографический список…………………………………………………..87 Глава 1. Анализ рынка жилой недвижимости Анализ рынка жилой недвижимости Белгородской области Рынок недвижимости является основой рыночной экономики, поскольку представляет собой сферу вложения капитала в объекты недвижимости и систему экономических отношений, возникающих при операциях с недвижимостью. Эти отношения появляются между инвесторами при купле-продаже недвижимости, ипотеке, сдаче объектов недвижимости в наем. Понятие «рынок недвижимости» юридически не закреплено. В целом можно отметить, что рынок недвижимости — это сектор национальной рыночной экономики, представляющей собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры рынка). Важное значение рынка недвижимости как сектора рыночной экономики подтверждается: Во-первых, колоссальной стоимостью национального богатства, материализованного в недвижимости, из которого, по крайней мере, половина может быть вовлечена в рыночный оборот и приносить ренту – владельцам, доход - предпринимателям, налоговые и другие платежи – в федеральный, региональные бюджеты, бюджеты муниципальных образований [1, с. 62]. В-третьих, достигнутым в ряде регионов и городов высоким уровнем доходов бюджета от первичной продажи, сдачи в аренду государственной и муниципальной недвижимости (в том числе земли). В-четвертых, высоким уровнем сборов в бюджет от налогов на недвижимость и сделок с ней. В-пятых, большим количеством рабочих мест, созданных в ходе становления и развития рынка недвижимости. Основными факторами, которые действуют на любом рынке, являются: спрос, предложение и цена. Спрос — это количество земельных участков, зданий, сооружений и прав на них, которые покупатели готовы приобрести по складывающимся ценам за определенный период времени [2, с. 112]. Предложение — это количество земли и другого недвижимого имущества (м2, м3, соток, га, квартир и т.п.), которое собственники готовы продать по определенным ценам за некоторый промежуток времени [3, с. 4]. Цена — это количество денег, уплаченных за единицу недвижимости в совершенных сделках [3, с. 4].  График 1.1.1 – Динамика цен на жилую недвижимость в г. Белгороде за период 2017 – 2021 гг. [4] Из графика 1.1.1 следует, что цены на жилье в период с 2017 по 2021 гг. выросли на 60%.  График 1.1.2 – Динамика объема ввода жилья в г. Белгороде за период 2017 – 2021 гг. [5] График 1.1.2 показывает, что объём ввода жилья за период 2017-2021 гг. уменьшился на 15%. Из графиков 1.1.1 и 1.1.2 можно сделать вывод, что в связи с повышением цен на жилую недвижимость, понизился спрос на нее и, соответственно, упал объем ввода жилья. Таким образом, цены выросли исходя из низких объемов ввода жилья. Но из-за снижения численности населения, понижения коэффициента рождаемости, а также миграционного потока произошел прирост площадей жилых помещений, приходящихся в среднем на одного человека. Данные приведены в графиках 1.1.3, 1.1.4, 1.1.5 и 1.1.6.  График 1.1.3 – Динамика численности населения в г. Белгороде в период 2016 – 2020 гг. [6]  График 1.1.4 – Динамика коэффициента рождаемости в г. Белгороде в период 2016 – 2020 гг. [6]  График 1.1.5 – Динамика коэффициента миграционного потока в г. Белгороде в период 2016 – 2020 гг. [6]  График 1.1.6 – Динамика общей площади, приходящийся в среднем на одного человека в г. Белгороде в период 2016 – 2020 гг. [6] Людям всегда было свойственно вкладывать деньги в недвижимость. Такое вложение капиталов во все времена считалось экономически целесообразным. В последние 5-10 лет подобные инвестиции актуальны, так как благосостояние людей в Белгородской области стало выше, к тому же доступнее стали ипотека и кредитование. Относительно недорогое жилье в больших многоквартирных домах активно пользуются спросом. Тем самым, казалось бы, людям не обязательно рассматривать вторичный рынок жилья в принципе как вариант для вложения денег. Но, как показывает статистика, на данный момент вторичный рынок дешевле новостроек. Однако если масштабы строительства будут выше, а подход к экономической составляющей такого строительства будет взвешенным, но без потери при этом качества, люди предпочтут купить квартиру именно в таких домах. Данные приведены в графиках 1.1.7, 1.1.8и на рис. 1.1.1.  График 1.1.7 – Динамика среднемесячной номинальной начисленной заработной платы работников по полному кругу организаций в целом по экономике в г. Белгороде в период 2017 – 2021 гг. [7]. Ниже для сравнения приведу два варианта уровня класса жилья – эконом класса и комфорт класса.   Рис. 1.1.1 – Классификация класса жилья  График 1.1.8 – Динамика цены продажи квартир в г. Белгороде в период 2017 – 2021 гг. [4] В соответствии с Федеральным законом от 21 декабря 2013г. № 379-ФЗ в главу 45 «Банковский счет» Гражданского кодекса Российской Федерации была введена новая договорная конструкция – договор счета эскроу (ст. 860.7 -860.10). Сущность данного вида договорной конструкции в том, что по договору эскроу- банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, которые получены им от владельца счета (депонента) для четко определенной цели - их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром. С 1 июня 2018 г. данная формулировка незначительно изменяется в части уточнения принадлежности денежных средств на данном счете во взаимосвязи с моментом наступления указанных в договоре обстоятельств: средства на счете эскроу принадлежат депоненту до даты возникновения оснований передачи денежных средств бенифициару, а после указанной даты - бенифициару [8, с. 92]. Если говорить о существующем на данный момент виде договора счет эскроу, то необходимо перечислить основные его особенностей: 1. В договоре счета эскроу участвуют не только эскроу-агент (банк) и депонент, то есть владелец счета, но и бенефициар – тот, кому денежные средства предназначены. Из этого следует, что у бенефициара есть действительно равные с другими участниками сделки права повлиять на условия соответствующего договора. 2. Денежные средства, передаваемые на счет эскроу, обособляются, поскольку они перечисляются на специальный счет, после чего учитываются банком и блокируются до наступления определенных, указанных в договоре обстоятельств. Таким образом, конструкция договора счета эскроу изначально предполагает ограничение прав по распоряжению денежными средствами на счете, ведь именно с этой целью по общему правилу и заключается договор счета эскроу [9, с. 4]. 3. При этом у сторон имеется законное основание контроля за тем, что происходит на счете эскроу, которое выражается, в частности, в том, что бенефициар и депонент вправе в любой момент времени по запросу получить от банка актуальную информацию по счету. Необходимо отметить, что ряд авторов расходятся во мнении при определении правовой природы договора счета эскроу. Например, Л.Ю. Василевская считает, что исходя из прямого толкования определения, данного в статье 860.1 Гражданского кодекса РФ, данный договора «является трехсторонним, в котором участвуют банк, депонент и бенефициар»[10, с. 125]. При этом А.М Эрделевский считает, что договор счета эскроу и есть договор условного депонирования (процесс организованного хранения) [11]. Но в литературе высказывается и иное мнение, в частности В.Д. Рудакова отмечает, что «отношения по счету эскроу оформляются двумя договорами: 1) договором счета эскроу, который является основание открытия счета и заключается между банком и депонентом; 2) договором условного депонирования денежных средств, заключаемым между банком, депонентом и бенефициаром, в котором предусматриваются условия и основания передачи банком денежных средств бенифициару [12, с. 32]. Вывод: Если говорить о практической составляющей данной конструкции, то договор счета эскроу является достаточно гибким и может выступать как альтернатива расчетам по аккредитиву, поскольку при заключении договора счета эскроу предусматривается возможность согласовать условия оплаты с наступлением какого-либо события, стороны имеют право предусмотреть процедуру запроса банком необходимых документов, а также проверки фактического исполнения договорных обязательств. В частности, при открытии специального счета эскроу для условного депонирования денежных средств в счет уплаты цены по договору участия в долевом строительстве банк (эскроу агент) будет информироваться о погашении в Едином государственном реестре недвижимости записи о государственной регистрации договора участия в долевом строительстве [13, с. 395]. Условия ипотеки от застройщика на 27.04.2022 г. приведены на рисунках 1.1.2 и 1.1.3.  Рисунок 1.1.2 – условия ипотеки на вторичном рынке по критерию «ставка» [14]  Рисунок 1.1.3 – условия ипотеки на квартиры в новостройках по критерию «ставка» [14]. Анализируя приведенные рисунки, прихожу к выводу о том, что при покупке жилья на вторичном рынке условия ипотеки менее привлекательны. Кроме того, нельзя оставить без внимания тот факт, что в Белгородской области активно претворяются в жизнь такие программы по покупке жилья, как: Ниже приведем и рассмотрим особенности Программы «Обеспечение жильем молодых семей». Участником мероприятия ведомственной целевой программы может быть молодая семья, в том числе молодая семья, имеющая одного ребенка и более, где один из супругов не является гражданином Российской Федерации, а также неполная молодая семья, состоящая из одного молодого родителя, являющегося гражданином Российской Федерации, и одного ребенка и более, соответствующая следующим требованиям: а) возраст каждого из супругов либо одного родителя в неполной семье на день принятия департаментом строительства и транспорта области решения о включении молодой семьи — участницы мероприятия ведомственной целевой программы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет; б) молодая семья признана нуждающейся в жилом помещении в соответствии с разделом II Порядка, утвержденного постановлением Правительства Белгородской области от 10.11.2014 № 410-пп [15, с. 7]; в) молодая семья признана имеющей достаточные доходы, позволяющие получить кредит, либо иные денежные средства, достаточные для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой социальной выплаты, в соответствии с разделом III Порядка, утвержденного постановлением Правительства Белгородской области от 10.11.2014 № 410-пп [15, с. 7]. В целях оказания дополнительной государственной поддержки молодым семьям с 1 января 2022 года в Белгородской области будут предоставляться дополнительные социальные выплаты за счет средств областного бюджета на частичное или полное погашение жилищного кредита в случае рождения (усыновления) второго, третьего или последующего ребенка. Размер дополнительной социальной выплаты при рождении (усыновлении) второго ребенка составляет 25 % расчетной (средней) стоимости жилья, при рождении (усыновлении) третьего или последующего ребенка – 40 %, но не более остатка задолженности по выплате процентов за пользование жилищным кредитом. Помимо программы, особенности которой представлены выше, в настоящее время реализуется и Программа «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Белгородской области». Порядок предоставления субсидий отдельным категориям граждан на приобретение (строительство) жилого помещения на условиях льготного ипотечного кредитования (далее – Порядок) регулирует порядок предоставления субсидий отдельным категориям граждан для снижения процентной ставки на 3 процентных пункта от процентной ставки, установленной кредитной организацией по кредитному договору, в том числе ипотечному, или договору займа на приобретение (строительство) жилого помещения, на весь срок кредитования, если указанный договор заключен с кредитной организацией, являющейся стороной соглашения, заключенного между такой организацией и Правительством Белгородской области [16, с. 2]. В целях Порядка применяются следующие основные понятия: 1) льготное ипотечное кредитование – предоставление гражданам кредитной организацией ипотечных кредитов с процентной ставкой, пониженной на 3 процентных пункта от процентной ставки, установленной кредитной организацией, за счет предоставления единовременной субсидии в размере 10% от суммы ипотечного кредита с учетом положений пункта I Порядка, утвержденного постановлением Правительства Белгородской области от 28 октября 2013 года №441-пп [17, с. 4]; 2) кредитная организация – кредитная организация, являющаяся стороной соглашения, заключенного между такой организацией и Правительством Белгородской области в целях реализации государственной программы Белгородской области «Обеспечение доступным и комфортным жильем и коммунальными услугами жителей Белгородской области», утвержденной постановлением Правительства Белгородской области от 28 октября 2013 года N 441-пп [17, с. 12]. От имени кредитной организации, не имеющей представительства в Белгородской области, может выступать ее аккредитованный партнер, являющийся стороной вышеуказанного соглашения. 3) заявитель – совершеннолетний гражданин Российской Федерации, зарегистрированный по месту постоянного жительства на территории Белгородской области, соответствующий критериям, установленным частью 2 статьи 1 закона Белгородской области от 17 июня 2020 года N 484 "О мерах поддержки отдельных категорий граждан в сфере ипотечного жилищного кредитования" [18, с.1], а также требованиям кредитной организации и обратившийся в такую кредитную организацию или к ее аккредитованному партнеру с заявлением об участии в льготном ипотечном кредитовании; 4) личное дело заявителя – заявление заявителя о предоставлении льготного ипотечного кредита и документы, предусмотренные пунктом V Порядка, утвержденного постановлением Правительства Белгородской области от 28 октября 2013 года №441-пп [17, с. 8]; 5) льготные ипотечные кредиты – кредиты в валюте Российской Федерации, выданные кредитной организацией с процентной ставкой, сниженной на 3 процентных пункта от размера процентной ставки, установленной кредитной организацией, с учетом положений пункта I Порядка, утвержденного постановлением Правительства Белгородской области от 28 октября 2013 года №441-пп [17, с. 9]; 6) субсидия – единоразовая субсидия, предоставляемая за счет средств бюджета Белгородской области гражданину на его счет, открытый в кредитной организации, указанной в подпункте 2.2 пункта II Порядка, утвержденного постановлением Правительства Белгородской области от 28 октября 2013 года №441-пп [17, с. 10], для снижения процентной ставки на 3 процентных пункта от процентной ставки, установленной кредитной организацией по кредитному договору, в том числе ипотечному, или договору займа на приобретение (строительство) жилого помещения, на весь срок кредитования, если указанный договор заключен с кредитной организацией, являющейся стороной соглашения, заключенного между такой организацией и Правительством Белгородской области. Далее представим топ-застройщиков Белгородской области.  Рис. 1.1.2 – Топ застройщиков по критерию «объём текущего строительства» [19]  Рис. 1.1.3 – Топ застройщиков по критерию «потребительские качества ЖК» [19]  Рис. 1.1.4 – Топ застройщиков по критерию «скорость строительства» [19] Рис. 1.1.4 – Топ застройщиков по критерию «скорость строительства» [19]Из данного списка крупных строительных компаний мной были выбраны 4 застройщика: ГК Трансюжстрой, БРИК керамикс, СТРОЙИНЖИНИРИНГ и Корпорация ЖБК-1. В графике 1.1.9 представленны данные по их сравнению.  График 1.1.9 – Сравнение застройщиков по обьему, качеству и скорости строительства в г. Белгороде на 01.03.2022 г. [19] По результатам проведенного анализа мною был выбрн застройщик корпорация ЖБК-1. Примеры объектов, аналогичных рассматриваемому в моей расчетно-графической работе, которые в настоящее время уже реализованы данным застройщиком представлю ниже.  Рис. 1.1.5 – Дом от застройщика ЖБК-1 в г. Белгород по ул. Дзержинского [20] ХАРАКТЕРИСТИКИ ДОМА статус: сдан этажей: 7 квартиры площадью: от 160,7 м2 до 161,9 м2 квартиры: 1,2,3,4 комнатные материал: панельно-кирпичный  Рис. 1.1.6 – Дом от застройщика ЖБК-1 в г. Белгород по ул. Макаренко[20] ХАРАКТЕРИСТИКИ ДОМА статус: сдан этажей: 17 квартиры площадью: от 0 м2 до 0 м2 квартиры: 1,2,3 комнатные материал: панельно-кирпичный |