Экономика. Проектирование многоквартирного дома.. ЭКОНОМИКА принята от 29.05.2022 г. Шеметова мдас-211. Оценка экономической эффективности инвестиционностроительного проекта 3х секционный 14ти этажный ширококорпусный 156ти квартирный жилой дом из монолитного железобетона в г. Белгороде

Скачать 6.54 Mb. Скачать 6.54 Mb.

|

|

Предполагаемая продажа квартир, рассчитанная на 5 лет представлена в таблице 3.4.9. Таблица 3.4.9 – Продажа квартир, рассчитанная на 5 лет

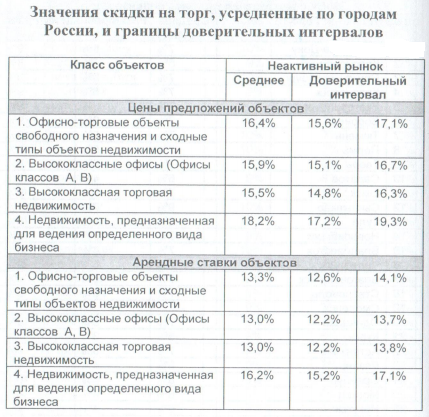

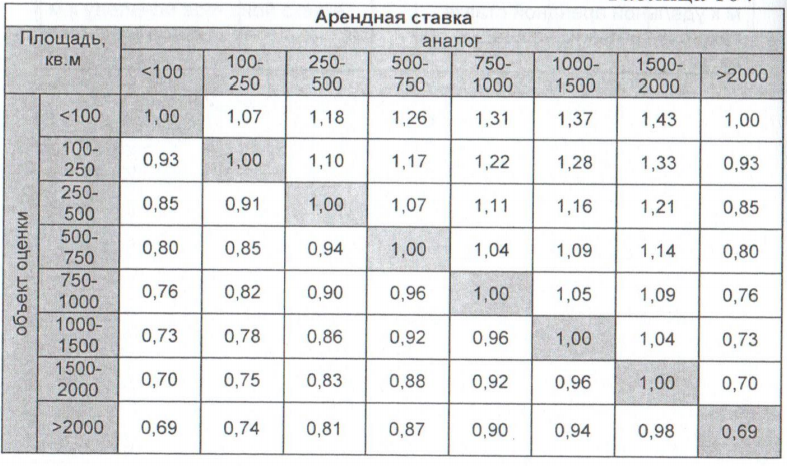

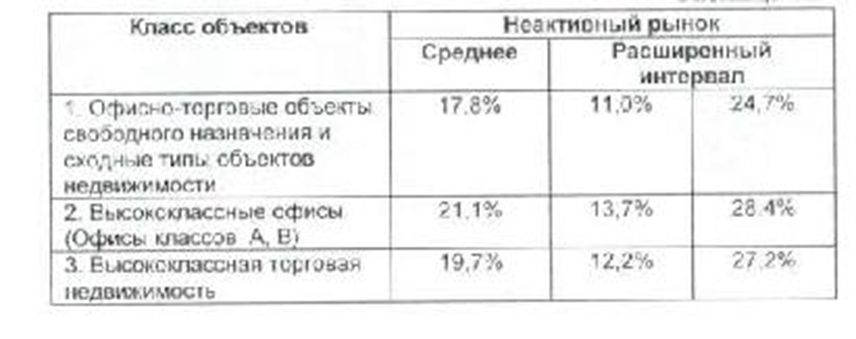

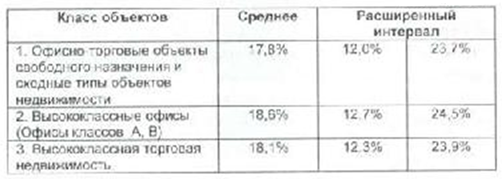

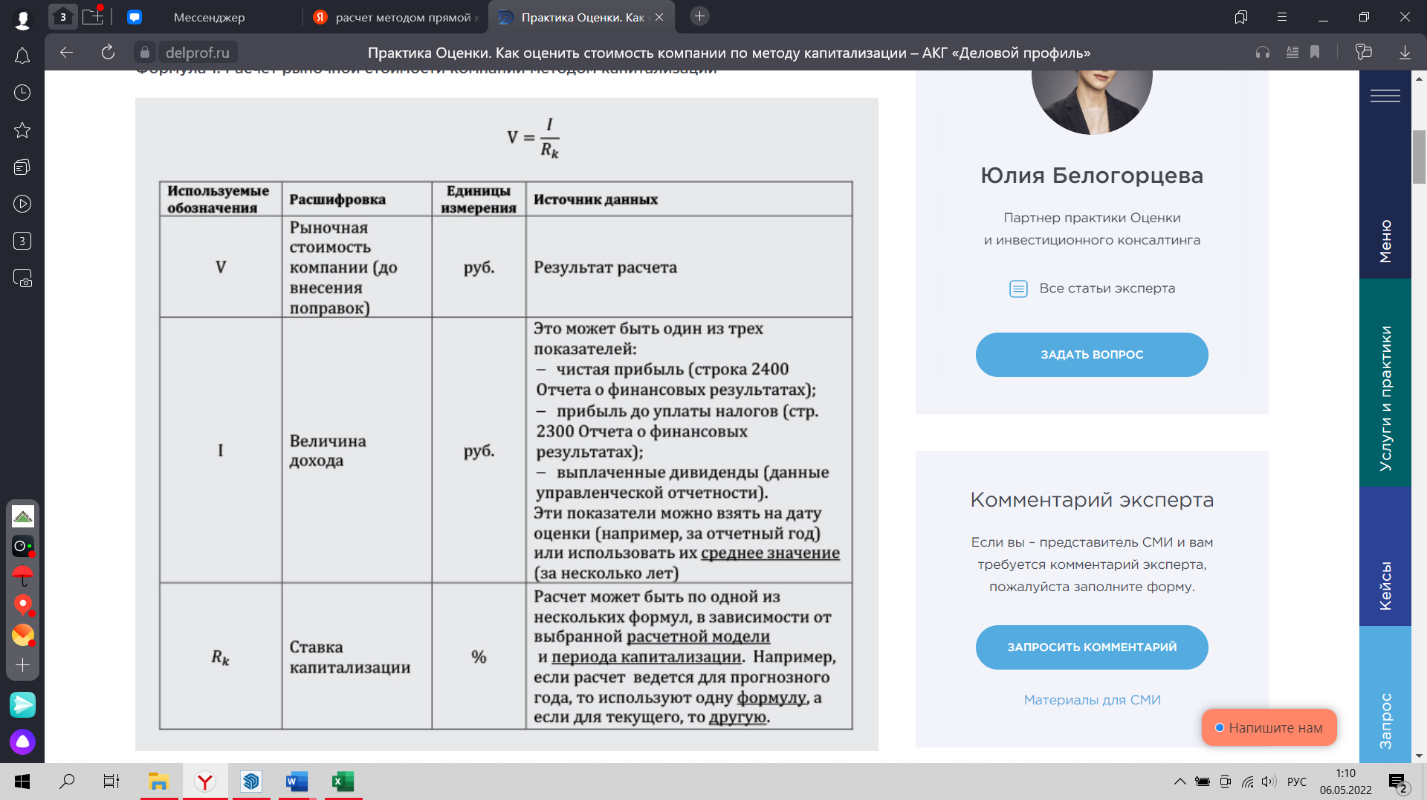

Примечание: стоимость квартиры растет с каждым годом на 8,7% - по отношению к предыдущему году. Для определения аренды в нежилом помещении используем доходный подход. Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта имущества как совокупности ожидаемых доходов от его использования. Корректировка на передаваемые имущественные права, ограничения (обременения) этих прав. В результате анализа рынка выявлено, что у всех аналогов имеется равный объем передаваемых прав – право аренды. Корректировка по данному фактору составляет 0,00%. Корректировка на условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия). В рамках данной работы объект оценки и объекты сравнения имеют идентичные условия финансирования. Специфические условия для прав аренды не предусмотрены. Корректировка по данному факту составляет 0,00%. Корректировка на условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия). В рамках данной работы объект оценки и объекты сравнения имеют идентичные условия продажи, аффилированость участников сделки не имеет. Корректировка по данному факту составляет 0,00%. Корректировка на местоположение. Так как объекты-аналоги находятся в местоположении объекта оценки, то корректировки на местоположение составляет 0,00%. Корректировка условия рынка при совершении сделки (изменение цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия). Поправка на торг для объектов свободного назначения и сходных типов объектов недвижимости в рамках данной работы определялась на основании исследования, приведенного в Справочнике оценщика недвижимости под редакцией Л.А. Лейфера [39]. Среднее значение для неактивного рынка составляет «-16,4%». Выдержка из справочника представлена в таблице 3.4.10. Таблица 3.4.10 – Значения скидки на торг, усредненные по городам России, и границы доверительных интервалов  Корректировка на фактор масштаба (физические характеристики). Объект оценки, представляет собой помещение площадью 808,8 м2, в то время как объекты-аналоги имеют площадь меньше 350 м2, требуется введение корректировки в соответствии с таблицей, приведенной в Справочнике оценщика недвижимости под редакцией Л.А. Лейфера [39]. Выдержка из справочника представлена в таблице 3.4.11. Таблица 3.4.11 – Матрица коэффициентов арендной ставки  Корректировка составила: 0,86 - 1 = -14%. Корректировка на физическое состояние (внешняя отделка). Здание объекта оценки находится в хорошем физическом состоянии, как и объекты-аналоги, следовательно, корректировка составляет 0,00%. Корректировка на качество внутренней отделки. Объект оценки и аналоги не имею внутреннюю отделку, поэтому корректировка по данному фактору составляет 0,00%. Корректировка на тип объекта. Оцениваемое нежилое помещение расположено в многоэтажном жилом доме, следовательно, в величину арендной ставки единого объекта не включена стоимость земельного участка под ним, также как и у объектов-аналогов, следовательно, корректировка составила 0,00%. Корректировка на этаж. Наиболее престижными для размещения помещений свободного назначения являются первые этажи. Помещения аналогов расположены на первых этажах жилых зданий, как и оцениваемого объекта. Таким образом, корректировка составила 0,00%. Корректировка на тип площади (назначение помещений). Данных о численном составе помещения нет в открытом доступе, в связи с чем в учебных целях была взята общая площадь здания. Корректировка составляет 0,00%. Корректировка на учет НДС. Исходя из целей и задач оценки, рыночная стоимость рассчитывается без учета НДС (20%). Расчет рыночной стоимости объекта оценки нежилого помещения с учетом корректировок представлен в таблице 3.4.8. Определение чистого операционного дохода Используется ряд показателей: · ПВД (потенциальный валовой доход); · ДВД (действительный валовой доход); · ЧОД (чистый операционный доход); Расчет потенциального валового дохода (ПВД) Потенциальный валовый доход (ПВД) – это доход, который можно получит от недвижимости при 100% её использовании без учёта всех потерь и расходов. ПВД зависит от площади помещений и установленной арендной ставки ПВД=S*Са, гдеS- площадь арендуемого объекта, м2; Са - установленная арендная ставка за 1 руб./м2. ПВД= 808,8 м2 * 320 руб./м2 = 258 816 руб. в мес. Расчет действительного валового дохода (ДВД) Действительный валовый доход (ДВД) – это потенциальный валовый доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от рыночной стоимости использования объекта недвижимости. ДВД = ПВД *(1- Кн) Процент недозагрузки. Данные взяты из справочника оценщика недвижимости под редакцией Л.А. Лейфера [39] среднее значение для неактивного рынка составляет 17,8%. Таблица 3.4.12 – Процент недозагрузки  ДВД= 258 816 руб. в мес. – (1 – 17,8%) = 258 816 * 0,822 = 212 746,7 руб. в мес. Расчет чистого операционного дохода (ЧОД) Чистый операционный доход - определяется разностью между действительным валовым доходом и операционными расходами. ЧОД = ДВД – ОР Операционные расходы – это периодические ежегодные расходы по содержанию недвижимости, которые в свою очередь делятся на: условно-постоянные условно-переменные резерв на замещение. Условно-постоянные расходы — это расходы, которые не зависят от степени загруженности помещений. К ним относят имущественный налог, страховые взносы, заработная плата обслуживающего персонала плюс налоги на нее. Условно-переменные расходы — это те, которые не зависят от степени загруженности помещений. Резерв на замещение — это затраты по поддержанию быстроизнашивающихся элементов здания в нормальном функциональном состоянии. Величина операционных расходов принята на основании исследования, отраженного в справочнике оценщика недвижимости под редакцией Л.А. Лейфера [39]. Согласно таблице 3.4.8 среднее значение величины операционных расходов для торгово-офисных объектов составляет 17,8%. Таблица 3.4.13 – Коэффициент операционного расхода  ОР = 212 746,7 руб. в мес. * 17,8% =37 868,9 руб. в мес. ЧОД = 212 746,7 руб. в мес. – 37 868,9 руб. в мес. = 174 877,8 руб. в мес. Расчет ставки капитализации В данном случае при определении коэффициента капитализации были приняты данные о текущей доходности. Под текущей доходностью понимается отношение рыночной величины чистого ожидаемого дохода от сдачи объекта в аренду к его рыночной стоимости. В качестве коэффициента капитализации было принято значение ожидаемой текущей доходности на ближайшие пять лет на неактивном рынке, рассчитанные посредством отдельной обработки анкет, представленных оценщиками. Согласно справочнику оценщика недвижимости под редакцией Л.А. Лейфера [39] указанное среднее значение составляет 11,6%. Таблица 3.4.14 – Коэффициент капитализации  Определение рыночной стоимости объекта оценки методом прямой капитализации Расчет стоимости нежилого помещения методом прямой капитализации приведен в таблицах 3.4.15 и 3.4.16. Таблица 3.4.15 – Расчет рыночной стоимости компании методом капитализации  Таблица 3.4.16 – Стоимость нежилого помещения методом прямой капитализации

Таким образом, рыночная стоимость нежилого помещения, рассчитанная методом прямой капитализации в рамках доходного подхода, на дату оценки составляет 54 258 тыс. руб. Для получения дополнительного дохода, будем сдавать в аренду размещение рекламных плакатов, на фасаде здания. В таблице 3.4.17представлена стоимость рекламы на фасаде здания. Таблица 3.4.17 – Доход от наружной рекламы в год

|