Эконометрика-Практикум-Елисеева. Практикум по эконометрике под редакцией членакорреспондента Российской Академии наук И. И. Елисеевой

Скачать 4.16 Mb. Скачать 4.16 Mb.

|

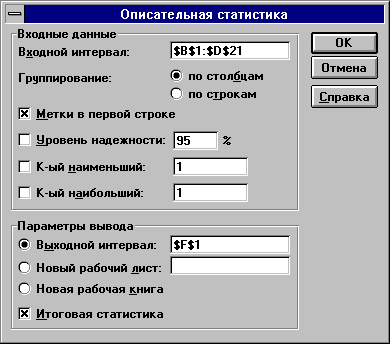

2.3. РЕАЛИЗАЦИЯ ТИПОВЫХ ЗАДАЧ НА КОМПЬЮТЕРЕ1. Решение примера проведем с использованием ППП MS Excel и Statgraphics. Решение с помощью ППП Excel Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Для этого выполните следующие шаги: 1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные; 2) в главном меню выберите последовательно пункты Сервис/Анализ данных/Описательная статистика, после чего щелкните по кнопке ОК;

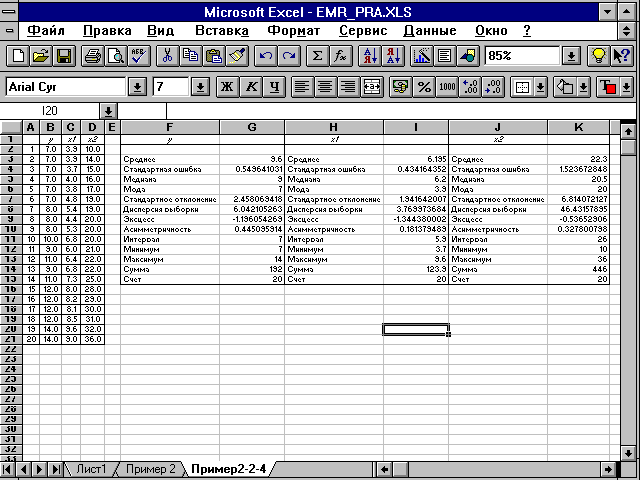

Рис. 2.1. Диалоговое окно ввода параметров инструмента Описательная статистика 3) заполните диалоговое окно ввода данных и параметров вывода (рис. 2.1): Входной интервал - диапазон, содержащий анализируемые данные, это может быть одна или несколько строк (столбцов); Группирование - по столбцам или по строкам - необходимо указать дополнительно; Метки - флажок, который указывает, содержит ли первая строка названия столбцов или нет; Выходной интервал - достаточно указать левую верхнюю ячейку будущего диапазона; Новый рабочий лист - можно задать произвольное имя нового листа. Если необходимо получить дополнительную информацию Итоговой статистики. Уровня надежности, k-го наибольшего и наименьшего значений, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК. Результаты вычисления соответствующих показателей для каждого признака представлены на рис. 2.2.

Рис. 2.2. Результат применения инструмента Описательная статистика Решение с помощью ППП Statgraphics Для проведения многофакторного анализа в ППП Statgraphics используется пункт меню Multiple Variable Analysis. Для получения показателей описательной статистики необходимо проделать следующие операции: 1) ввести исходные данные или открыть существующий файл, содержащий анализируемые данные; 2) в главном меню выбрать Describe/Numeric Data/Multiple Variable Analysis; 3) заполнить диалоговое окно ввода данных (рис. 2.3). Ввести названия всех столбцов, значения которых вы хотите включить в анализ; щелкнуть по кнопке ОК;

Рис. 2.3. Диалоговое окно ввода данных 4) в окне табличных настроек поставить флажок напротив SummaryStatistics (рис. 2.4). Итоговая статистика - показатели вариации - появится в отдельном окне.

Рис. 2.4. Окно табличных настроек Multiple Variable Analysis Для данных примера 4 результат применения функции Multiple Variable Analysis представлен на рис. 2.5.

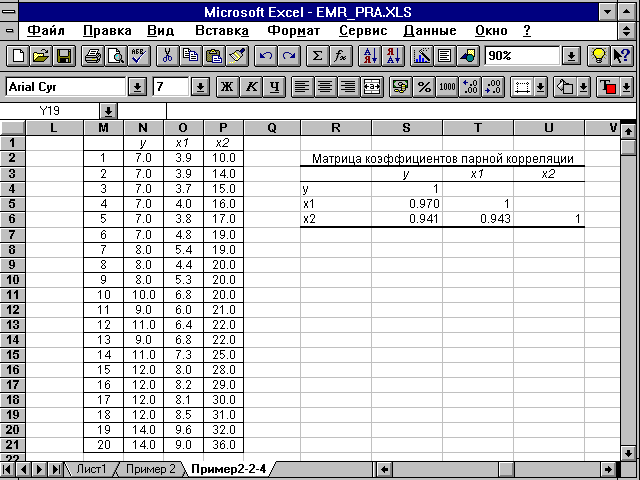

Рис. 2.5. Итоговая статистика Сравнивая значения средних квадратических отклонений и средних величин и определяя коэффициенты вариации: приходим к выводу о повышенном уровне варьирования признаков, хотя и в допустимых пределах, не превышающих 35%. Совокупность предприятий однородна, и для ее изучения могут использоваться метод наименьших квадратов и вероятностные методы оценки статистических гипотез. 2. Значения линейных коэффициентов парной корреляции определяют тесноту попарно связанных переменных, использованных в данном уравнении множественной регрессии. Линейные коэффициенты частной корреляции оценивают тесноту связи значений двух переменных, исключая влияние всех других переменных, представленных в уравнении множественной регрессии. Решение с помощью ППП Excel К сожалению, в ППП MS Excel нет специального инструмента для расчета линейных коэффициентов частной корреляции. Матрицу парных коэффициентов корреляции переменных можно рассчитать, используя инструмент анализа данных Корреляция. Для этого: 1) в главном меню последовательно выберите пункты Сервис/Анализ данных/Корреляция. Щелкните по кнопке ОК; 2) заполните диалоговое окно ввода данных и параметров вывода (см. рис. 2.1); 3) результаты вычислений - матрица коэффициентов парной корреляции - представлены на рис. 2.6.

Рис. 2.6. Матрица коэффициентов парной корреляции Решение с помощью ППП Statgraphics При проведении многофакторного анализа - Multiple Variable Analysis - вычисляются линейные коэффициенты парной корреляции и линейные коэффициенты частной корреляции. Последовательность операций описана в п.1 этого примера. Для отображения результатов вычисления на экране необходимо установить флажки напротив Correlations и PartialCorrelations в окне табличных настроек (рис. 2.7).

Рис. 2.7. Окно табличных настроек Multiple Variable Analysis В результате получим матрицы коэффициентов парной и частной корреляции (рис. 2.8).

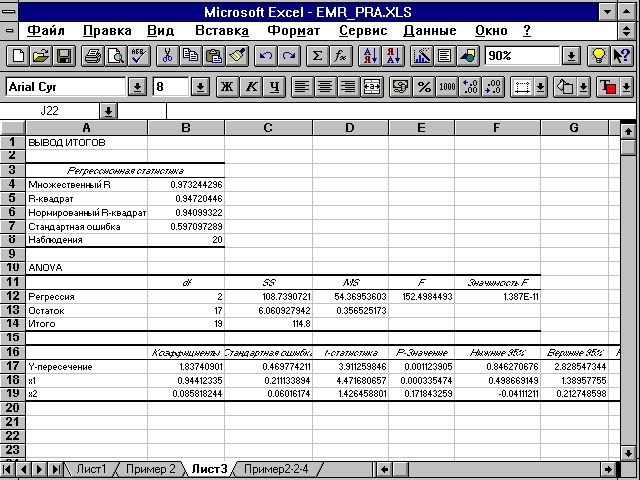

Рис. 2.8. Матрицы коэффициентов парной и частной корреляции 72 Значения коэффициентов парной корреляции указывают на весьма тесную связь выработки у как с коэффициентом обновления основных фондов -x1, так и с долей рабочих высокой квалификации - x2 ( Коэффициенты частной корреляции дают более точную характеристику тесноты связи двух признаков, чем коэффициенты парной корреляции, так как очищают парную зависимость от взаимодействия данной пары признаков с другими признаками, представленными в модели. Наиболее тесно связаны y и x1: Если сравнить коэффициенты парной и частной корреляции, то можно увидеть, что из-за высокой межфакторной зависимости коэффициенты парной корреляции дают завышенные оценки тесноты связи: Именно по этой причине рекомендуется при наличии сильной коллинеарности (взаимосвязи) факторов исключать из исследования тот фактор, у которого теснота парной зависимости меньше, чем теснота межфакторной связи. 3. Вычисление параметров линейного уравнения множественной регрессии. Решение с помощью ППП Excel Эта операция проводится с помощью инструмента анализа данных Регрессия. Она аналогична расчету параметров парной линейной регрессии, описанной в 1-м разделе практикума, только в отличие от парной регрессии в диалоговом окне при заполнении параметра входной интервал Х следует указать не один столбец, а все столбцы, содержащие значения факторных признаков. Результаты анализа представлены на рис. 2.9.

Рис. 2.9. Результат применения инструмента Регрессия Решение с помощью ППП Statgraphics Для вычисления параметров множественной регрессии можно использовать процедуру Multiple Regression. Для этого: 1) введите исходные данные или откройте существующий файл; 2) в главном меню последовательно выберите Relate / Multiple Regression; 3) заполните диалоговое окно ввода данных. В поле DependedVariable введите название столбца, содержащего значения зависимой переменной, в поле IndependedVariable - названия столбцов, содержащих значения факторов. Щелкните по кнопке ОК. Результаты вычисления функции Multiple Regression появятся в отдельном окне (рис. 2.10). По результатам вычислений составим уравнение множественной регрессии вида Значения случайных ошибок параметров b0,b1 и b2 с учетом округления:

Рис. 2.10. Итоговое окно функции Multiple Regression Они показывают, какое значение данной характеристики сформировалось под влиянием случайных факторов. Эти значения используются для расчета t-критерия Стьюдента: Если значения t-критерия больше 2-3, можно сделать вывод о существенности данного параметра, который формируется под воздействием неслучайных причин. Здесь статистически значимыми являются b0 и b1, а величина b2 сформировалась под воздействием случайных причин, поэтому фактор x2, силу влияния которого оценивает b2, можно исключить как несущественно влияющий, неинформативный. На это же указывает показатель вероятности случайных значений параметров регрессии: если меньше принятого нами уровня (обычно 0,1; 0,05 или 0,01; это соответствует 10%; 5% или 1% вероятности), делают вывод о неслучайной природе данного значения параметра, т.е. о том, что он статистически значим и надежен. В противном случае принимается гипотеза о случайной природе значения коэффициентов уравнения. Здесь Величина b0 оценивает агрегированное влияние прочих (кроме учтенных в модели факторов x1 и x2) факторов на результат y. Величины b1 и b2 указывают, что с увеличением x1 и x2 на единицу их значений результат увеличивается соответственно на 0,9459 и на 0,0856 млн руб. Сравнивать эти значения не следует, так как они зависят от единиц измерения каждого признака и потому несопоставимы между собой. 4. Оценку надежности уравнения регрессии в целом и показателя тесноты связи Fфакт = По данным таблиц дисперсионного анализа, представленным на рис. 2.9 и 2.10, Fфакт= 151,65 . Вероятность случайно получить такое значение F-критерия составляет 0,0000, что не превышает допустимый уровень значимости 5%; об этом свидетельствует величина Р - значения из этих же таблиц. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи Значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации приведены на рис. 2.9 и 2.10 в рамках регрессионной статистики. Нескорректированный коэффициент множественной детерминации Скорректированный коэффициент множественной детерминации 5. Информация для оценки с помощью частных F-критериев Фишера целесообразности включения в модель фактора x1 после фактора x2 и фактора x2 после фактора x1 может быть получена в ППП Statgraphics следующим образом: 1) введите исходные данные или откройте существующий файл; 2) в главном меню последовательно выберите пункты Relate / Multiple Regression; 3) заполните диалоговое окно ввода данных. В поле DependedVariable введите название столбца, содержащего значения зависимой переменной, в поле IndependedVariable - названия столбцов, содержащих значения факторов, в том порядке, в котором будет проводиться анализ целесообразности включения факторов в модель. Чтобы оценить статистическую значимость включения в модель фактора x1после фактора x2, сначала введите фактор x1, затем x2. Для оценки обратного порядка включения факторов в модель x2 после x1 введите x2, затем x1. Щелкните по кнопке ОК; 4) в окне табличных настроек поставьте флажок напротив поля ConditionalSumsofSquares. Результаты вычисления показаны на рис. 2.11.

Рис. 2.11. Результаты вычисления частных F-критериев Фишера Частный F-критерий - Fчастн Fчастн Если поменять первоначальный порядок включения факторов в модель и рассмотреть вариант включения х1 после х2, то результат расчета частного F-критерия для х1 будет иным. Fчастн Общий вывод состоит в том, что множественная модель с факторами х1 и х2с более простым, хорошо детерминированным, пригодным для анализа и для прогноза. 6. Средние частные коэффициенты эластичности где bj - коэффициент регрессии при xj в уравнении множественной регрессии. Здесь По значениям частных коэффициентов эластичности можно сделать вывод о более сильном влиянии на результат у признака фактора х1, чем признака фактора х2: 0,6% против 0,2%. |