Мультипроект организация ФИнсовет. 2Мультипроект Финсовет 11.12.2021 — копия. Разработка системы мультипроектного управления

Скачать 452.1 Kb. Скачать 452.1 Kb.

|

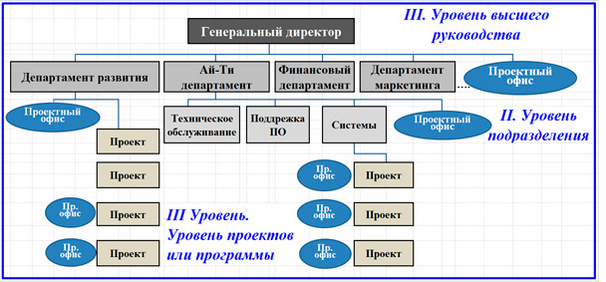

2.2. Разработка системы критериев, параметров и весовых коэффициентов при формировании портфелей и программБыли определены сильные и слабые стороны компании «ФинСовет» и подготовлено дерево целей и задач на 2019-2020 год. Результирующим документом является принятая стратегия развития компании на 2019-2020 года, в которой были отражены следующие вопросы: 1. Стратегические цели (рисунок 3); 2. Конкурентная стратегия; • Сегментация заказчиков (в т.ч. классификация проектов); • Направления развития (продуктовая линейка); • Стратегия ценообразования; • Анализ конкурентных преимуществ; • Совершенствование конкурентных преимуществ; • Анализ взаимосвязи показателей; • Анализ узких мест. 3. Дерево целей и за/1ач; 4. Календарный график мероприятий по достижению стратегических целей с назначением ответственных лиц. Было принято четыре уровня ССП: уровень компании, уровень групп проектов, уровень проектов, уровень участников проектов. В качестве базовой структуры ССП на всех уровнях были приняты следующие перспективы: • финансы; • внешняя среда (в т.ч. отношения с участниками проектов); • внутренние бизнес-процессы • персонал. Для решения задачи оптимального подбора портфеля проектов необходимо определиться с целевой функцией, которая является оценкой эффективности портфеля. Так как эффективность портфеля складывается из эффективностей, входящих в него проектов, то необходимо определиться с критериями оценки каждого проекта из исходного множества, а также оценить все проекты по данным критериям. Критерии оценки портфеля должны отражать стратегические цели организации, организующей данный портфель. Организации реализующие социальные проекты оценивают проекты по степени социальной эффективности, которую можно оценить проведя, например, опросы населения. Технические проекты обычно являются частью экономического или социального проекта, соответственно, их эффективность можно оценить в стоимостных или иных оценках, отражающих эффективность родительского проекта. В случае коммерческих организаций, большинство проектов являются также коммерческими, поэтому основные критерии оценки являются стоимостными оценками. В частности, показатели, отражающие движение денежных средств, прибыльность проекта и т.д. Эффективность проекта — это категория, отражающая соответствие проекта целям и интересам его участников. Стоимостная оценка - это оценка вероятной стоимости тех ресурсов, которые потребуются для выполнения работ, предусмотренных проектом. Стоимостные оценки рассчитываются в течение всего проекта. Для того чтобы дать проекту разрешение на старт, необходимо вначале проверить концептуальные оценки его стоимости. На этом этапе используется предварительная оценка, так называемая оценка «порядка величины», отличие которой от реальной стоимости лежит в интервале от -25 % до + 75 %. По ходу реализации проекта требуются более точные оценки. При этом определение сметной стоимости производится с точностью от -10% до +25%. И наконец, к моменту выработки согласованной базовой цены проекта необходимо провести окончательную стоимостную оценку, значение которой не должно быть меньше реальной более чем на 5 % и превышать ее более чем на 10%. На ранних стадиях проекта неопределенность в понимании реального объема работ проекта еще слишком велика, и нет никакого смысла в затратах усилий на то, чтобы на каждой стадии проекта делать более точные стоимостные оценки, чем это необходимо на текущий момент. Существует несколько общепринятых методов расчета стоимостных оценок. Каждый может выбрать метод, обеспечивающий требуемую точность оценки и соответствующий его возможностям по денежным и трудовым затратам на проведение самой стоимостной оценки. Метод оценки стоимости «сверху вниз» используется для оценки затрат на ранних стадиях проекта, когда информация о проекте еще очень ограниченна. Смысл такой укрупненной экспертной оценки в том, что она производится обобщенно и проект оценивается в целом по одному показателю. Оценка удобна тем, что не требует больших усилий и времени. Недостатком же является не такая высокая точность, какая могла бы быть при более детальной оценке. Метод оценки «снизу-вверх» нужен для выработки согласованной базовой цены проекта или окончательной стоимостной оценки проекта. Название метода отражает способ расчета стоимостной оценки - метод предусматривает оценку затрат на детальных уровнях проекта, а затем суммирование затрат на более высоких уровнях обобщения для получения оценки стоимости всего проекта. Для осуществления такой «свертки» затрат можно использовать структуру декомпозиции работ (СДР или WBS) проекта. Преимущество этого метода состоит в точности получаемых результатов, которая в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Из математической статистики известно, что чем больше деталей добавляется в рассмотрение, тем выше точность оценки. Недостатком же этого метода является то, что затраты средств и времени на выполнение детальной оценки значительно выше. Метод оценки «по аналогу» является одной из разновидностей метода оценки «сверху вниз». Суть его заключается в том, что для предсказания стоимости оцениваемого проекта используются фактические данные о стоимости прежде выполненных проектов. В основе этого метода лежит идея, что все проекты в чем-то схожи между собой. Если сходство между проектом-аналогом и оцениваемым проектом велико, то результаты оценки могут быть очень точными, в противном случае оценка будет произведена неверно. Методы параметрических оценок похожи на метод оценки «по аналогу» и также являются разновидностью метода «сверху вниз». Присущая им точность не лучше и не хуже точности метода оценок «по аналогу». Процесс оценки по параметру состоит в нахождении такого параметра проекта, изменение которого влечет пропорциональное изменение стоимости проекта. Математически параметрическая модель строится на основе одного или нескольких параметров. После ввода в модель значений параметров в результате расчетов получают оценку стоимости проекта. Если параметрические модели различных проектов схожи и величину затрат и значения самих параметров легко подсчитать, то точность параметрической оценки предстоящего проекта можно повысить. Если, например, есть два выполненных проекта, причем стоимость одного из них больше стоимости оцениваемого проекта, а стоимость другого - меньше, и параметрическая модель справедлива для обоих выполненных проектов, то точность параметрической оценки стоимости предстоящего проекта и надежность использования параметра будут достаточно высоки. Оценивание можно производить также с использованием множества параметров. В этом случае каждому параметру в зависимости от его значимости приписывается весовой коэффициент, и оттенка стоимости осуществляется согласно многопараметрической модели. По мнению ряда авторов, инвестициями называется совокупность долговременных затрат финансовых, трудовых и материальных ресурсов с целью увеличения накоплений и получения прибыли. Поэтому, любой проект в коммерческой организации может рассматриваться как инвестиционный проект, соответственно для анализа отдельных проектов и портфеля в целом могут использоваться методы оценки инвестиционных проектов. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр: 1. Основанные на дисконтированных оценках: чистая приведенная стоимость - NPV (Net Present Value); индекс рентабельности инвестиций - PI (Profitability Index); внутренняя норма прибыли - IRR (Internal Rate of Return); модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return); дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period). 2. Основанные на учетных оценках («статистические» методы): срок окупаемости инвестиций - РР (Payback Period); коэффициент эффективности инвестиций -ARR (Accounted Rate of Return). Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого аналитиком самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Очевидно, что если: – NPV > 0, то проект следует принять; – NPV < 0, то проект следует отвергнуть; – NPV = 0, то проект ни прибыльный, ни убыточный. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Индекс рентабельности инвестиций. (PI). Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле Очевидно, что если: PI > 1, то проект следует принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Внутренняя норма прибыли инвестиций. (IRR) Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельное проекта, т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. IRR = г, при котором NPV = f (г) = 0. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС. Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Если: IRR > СС. то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный. Срок окупаемости инвестиций. (РР) Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта -главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Коэффициент эффективности инвестиций. (АНЛ). Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN. Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции. Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена. Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность. Основу большей части указанных методов составляет коэффициент дисконта, от величины которого зависят значения многих показателей эффективности. Под ставка дисконта понимают ежегодную ставка доходности, которая могла бы быть получена в настоящий момент от аналогичных инвестиций. Основные подходы к определению ставки дисконта следующие: модели оценки доходности активов САРМ (capital asset pricing model), вычислением текущей стоимости так называемого бездолгового денежного потока где в качестве величины общей стоимости капитала выступает средневзвешенная стоимость капитала. Однако данные подходы не лишены своих недостатков: они большей частью базируются на субъективных показателях, опирающихся на мнения экспертов в области инвестирования. При использовании модели САРМ можно столкнуться с проблемой определения безрисковых активов. Можно оценивать эффективность проекта в целом, а также эффективность участия в проекте каждого из его участников. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных его участников и поисков источников финансирования. В общем случае она включает социально-экономическую эффективность проекта и коммерческую эффективность проекта. В числе наиболее важных основных принципов оценки эффективности проектов можно выделить следующие: 1. Рассмотрение проекта на протяжении всего его жизненного цикла. 2. Моделирование денежных потоков. 3. Сопоставимость условий сравнения различных проектов. 4. Принцип положительности и максимума эффекта. 5. Учет фактора времени. 6. Учет только предстоящих затрат и поступлений. 7. Сравнение состояний «с проектом» и «без проекта». 8. Учет всех наиболее существенных последствий проекта. 9. Учет наличия разных участников проекта. 10. ... многоэтапность оценки. 11. Учет влияния на эффективность проекта потребности в оборотном капитале. 12. Учет влияния инфляции. 13. Учет влияния неопределенности и риска, сопровождающих реализацию проекта. Таким образом, в системе управления портфелем предусматривается три группы оценок: локальных оценок проектов в программах портфелях, оценок групп проектов в программах и множества проектов и программ в портфеле, которые могут иметь различные методологии измерений и требуют привязки к конкретным условия Добиться максимального эффекта от проектного менеджмента в организации возможно за счет комплексного применения проектных подходов к управлению на всех уровнях руководства и принятия решений в компании. Важнейшим связующим звеном между стратегическим менеджментом и уровнем управления отдельными проектами является портфель проектов и программы. Программа — группа взаимосвязанных проектов и различных мероприятий, объединенных общей целью и условиями их выполнения. Цели на уровне программы, как правило, связаны со стратегическими целями организации и могут формулироваться на долгосрочную перспективу и уточняться по мере реализации программы. Выполнение отдельного проекта в составе программы может не давать экономического эффекта, в то время как осуществление всей программы должно планироваться таким образом, чтобы обеспечивать максимальный конечный эффект для компании. Например, программа выхода на региональные рынки может включать затратные проекты, связанные с изменением организационной структуры и технологий продаж, открытием филиалов. Каждый из этих проектов может являться убыточным в отдельности, но в целом программа должна обеспечить значительный рост объемов продаж и экономический эффект. В состав программы может входить и операционная деятельность, обеспечивающая выход на запланированные объемы продаж. Портфель проектов — множество проектов и программ, объединенных для удобства управления. Проекты и программы в портфеле могут иметь (или не иметь) взаимосвязанные цели, но, как правило, имеют общие ограничения по ресурсам. Программа и портфель проектов — инструменты реализации стратегического плана организации. В компании может существовать одновременно несколько портфелей проектов, управление которыми осуществляется относительно независимо. Например, в компании с проектно-ориентированным типом производства относительно независимо формируются портфель заказов (контрактных проектов) и портфель проектов развития. При формировании и мониторинге портфеля заказов основные критерии оптимизации — максимизация целевых финансовых показателей производственной деятельности с учетом ограничений и оптимизация загрузки производственного персонала и оборудования. А при формировании портфеля проектов развития — поддержание существующего производственного процесса и реализация стратегии развития компании. Рассмотрим более подробно организацию управления программами и портфелями проектов. Управление программами. В программу обычно объединяют группу взаимосвязанных проектов, управление которыми осуществляется скоординированно. Такое управление позволяет получить дополнительные выгоды и усилить общий эффект от реализации проектов по сравнению с их реализацией по отдельности. Программы могут также включать деятельность, которая не относится к отдельным проектам в программе, например, начальные фазы эксплуатации актива, продажи. В рамках организационной структуры руководства программой могут выделяться следующие роли: - куратор (директор) программы. Отвечает за стратегию и политику ее реализации, поддержку программы внешним окружением; - совет управления программой. Обладает полномочиями принимать стратегические решения относительно содержания, бюджета, расписания программы, а также решать проблемы и предотвращать риски; - менеджер программы. Пользуется поддержкой офиса программы, отвечает за работы по ее исполнению; - менеджеры проектов. Отвечают за своевременное предоставление отчетов по своим проектам. При выявлении рисков и проблем должны сразу же сообщать о них или принимать меры по их разрешению. Процессы управления программой во многом соответствуют процессам управления отдельным проектом. Группы процессов управления программой перечислены ниже: - процессы инициации. Обеспечивают авторизацию программы или проектов внутри нее. Определяются выгоды от реализации программы, создается соответствующий план; - процессы планирования. Определяется оптимальный план действий для достижения выгод и выполнения объема работ по программе; - процессы организации исполнения. Обеспечивают интеграцию и организацию работы участников проектов, и мобилизацию ресурсов для реализации плана программы в целом и достижения ожидаемых выгод; - процессы мониторинга и контроля. Оценивается реализация программы и соответствующих проектов — достигаются ли ожидаемые выгоды. Выявляются отклонения от плана реализации, при необходимости выполняются корректирующие действия; - процессы завершения. Обеспечивают формальную приемку и оформление полученных результатов и выгод, подготовку итоговой отчетности по программе в целом. Особенность реализации процессов управления программой заключается в необходимости согласования отдельных проектов в рамках программы и в нацеленности на получение дополнительных выгод для компании за счет управления изменениями и интеграции результатов отдельных проектов. Для обеспечения согласованного управления различными проектами, входящими в программу, создается соответствующая организационная структура, а также разрабатываются единая политика и процедуры, определяющие общие правила УП, входящими в программу, и программой в целом. Единая политика и процедуры могут регламентировать следующие требования и процессы, общие для всех проектов программы: - общие требования к разработке документов, утверждению документации и решений в рамках программы; - общий подход к управлению изменениями; - систему показателей для оценки успеха отдельных проектов и программы в целом; - общие подходы к управлению рисками, проблемами, выгодами; - соответствующие меры контроля, обеспечивающие постоянное соблюдение процедур. Общая политика и регламенты создаются силами офиса программы с привлечением к работе совета управления данной программой и команд проектов. (рисунок 2)  Рисунок 2. Пример интеграции проектных офисов в организационную структуру управления На предложенной схеме показано, что проектные офисы созданы на уровне двух департаментов: развития и Ай-Ти. Такое бывает достаточно часто, потому что в переходные периоды развития бизнеса часто необходимо сменить платформу КИС, что требует переделки отдельных программных решений как в сотрудничестве с вендором, так и самостоятельно. А это связано с целым пулом проектов сферы информационных технологий. И мы с вами знаем, что сама по себе автоматизация необходимый эффект не приносит. Ее обязательно должны предварять организационные преобразования, регламентация и модификация системы управления, начиная со стратегии, BSC, развития системы бюджетирования и т.д. |