умк для академии. Т. В. Филичкина о. И. Хамзина

Скачать 2.71 Mb. Скачать 2.71 Mb.

|

|

Тема 9. Нормативный учет на базе переменных затрат (директ – костинг) 9.1 Понятие «директ – костинг» и его особенности Системы управленческого учета характеризуются различными признаками, которые можно положить в основу их классификации. Один из признаков – полнота включения затрат в себестоимость производства и продажи продукции. Различают две основные системы управленческого учета: систему полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и систему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку зависимости расходов от объема производства, получившую название «директ – костинг». «Директ – костинг» - это система учета себестоимости, базирующаяся на разделении общих издержек предприятия на постоянные, т.е. не зависящие от количества продукции, произведенной за единицу времени, и переменные, т.е. изменяющиеся расходы, прямо связанные с количеством продукции, произведенной за единицу времени. Сущность любого понятия должна быть выражена в его названии. Наименования «директ – костинг» как процесс исчисления затрат и директ – кост как система, используемая для их оценки и контроля, были предложены в 1936 году американцем Д.Харрисом и переводятся как учет прямых затрат. В настоящее время «директ – костинг» предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Поэтому здесь налицо некоторая условность названия, в результате чего в различных странах эта система именуется по-разному. В Германии и Австрии – учет частичных либо граничных затрат (Teikostenrechnunq, или Grenzkostenrechnung) или Dechungsbeitragsrechnung – учет суммы покрытия; в Великобритании директ-костинг называют еще marginal costing – учет маржинальных затрат; во Франции – la compatibility marginale – маржинальный учет. При описании этой системы в отечественной литературе по бухгалтерскому учету чаще других встречается название «учет ограниченной или сокращенной себестоимости». Понятие «директ – костинга» можно использовать, с одной стороны, для характеристики варианта производственного учета с позиций полноты включаемых в себестоимость затрат, а с другой, более важной, - «директ – костинг» является системой управленческого учета, основанной на классификации затрат на постоянные и переменные в зависимости от объема производства, деятельности или загрузки мощностей и включающей в себя учет и анализ затрат и результатов, а также принятие управленческих решений. Важной особенностью «директ – костинга» является основанная на используемой им группировке затрат на постоянные и переменные, возможность изучить взаимосвязи и взаимозависимости между объемом производства и продаж, затратами и прибылью. «Директ – костинг» позволяет руководству организации: - обратить особое внимание на изменение маржинального дохода как по предприятию в целом, так и по различным изделиям, работам, услугам, секторам рынка их продажи; - выявить изделия и услуги с большей рентабельностью, чтобы перейти в основном на их выпуск, т.к. разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий и видов работ; - быстро переориентировать производство в ответ на меняющиеся условия рынка. Еще одно важное достоинство системы состоит в том, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат. Благодаря «директ – костингу» расширяются аналитические возможности учета. Не случайно в зарубежных странах «директ – костинг» называют еще методом управления себестоимостью, или управления предприятием, что подчеркивает единство учета, анализа и принятия управленческих решений в этой системе. На ее основе строится система контролинга. Анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно гибко и оперативно принимать решения по управлению, экономически грамотно, используя ставки маржинального дохода, оптимизировать ассортимент выпускаемой продукции. Нами рассмотрено множество методов учета затрат, но идеальных систем или идеальных методов в системе не бывает, у каждого метода свои достоинства и свои недостатки. Менеджеру необходимо понять особенности систем и методов, чтобы, нивелируя (сглаживая) их негативные стороны, максимально эффективно использовать положительные, и тем самым реализовывать заложенные в них преимущества. 9.2 Отражение затрат и результатов деятельности в системах простого и развитого «директ – костинга» По степени дифференциации затрат «директ – костинг» может иметь два основных варианта: - простой, одноступенчатый директ-кост, основанный на использовании в расчетах данных только операционных (накладных) затрат, учтенных единым блоком; - дифференцированный, многоступенчатый директ-кост, при котором постоянные затраты подразделяются не по видам продукции и услуг, а по местам формирования накладных расходов, т.е. уровням управления предприятием. При обоих вариантах системы директ-коста общую выручку за период сравнивают с величиной переменных затрат и определяют величину маржинального дохода (брутто-прибыль, сумма покрытия) за отчетный период. Для исчисления нетто-прибыли из этой величины вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты, а попадают из-под системы учета по местам возникновения затрат, минуя подсистему калькулирования производственного учета, в подсистему учета результатов за период. При этом общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором она возникла. Особенностью системы развитого директ-костинга является ее постоянная направленность на конечный результат деятельности – прибыль, на определение маржинального дохода по предприятию в целом, а также по изделиям, видам работ и услуг, секторам рынка. При разделении блока накладных расходов на постоянные затраты изделия, группы изделий, производственного места затрат, центра ответственности, управленческого подразделения и постоянные расходы предприятия в целом, общая схема их взаимосвязи и выход на итоговый результат производственно-финансовой деятельности, могут быть представлены следующим образом: Многоступенчатый учет маржинального дохода Выручка от реализации (цена) одного изделия - переменная себестоимость этого изделия = сумма покрытия изделия (маржинальный доход изделия) - постоянные расходы на изделие = сумма покрытия 1 (маржинальный доход 1) сумма маржинального дохода 1 одной группы изделий - постоянные расходы на группу изделий = сумма покрытия 2 (маржинальный доход 2) сумма маржинального дохода 2 одного места возникновения затрат - постоянные расходы мест возникновения затрат = сумма покрытия 3 (маржинальный доход 3) сумма маржинального дохода 3 одного подразделения - постоянные расходы подразделения = сумма покрытия 4 (маржинальный доход 4) = сумма маржинального дохода 4 предприятия - постоянные расходы предприятия = результат (прибыль). Система развитого директ-костинга за счет многоступенчатого учета сумм покрытия постоянных расходов создает более совершенную информационную базу для анализа структуры полученного результата и основных факторов, повлиявших на его величину. Применение системы директ-костинга с большей точностью и обоснованностью позволяет оценить степень рентабельности изделий, полуфабрикатов, работ и услуг, чем при системе учета полной себестоимости. Используя систему директ-коста, предприятию не составляет труда определить, какие изделия или виды услуг вносят или могут внести наибольший вклад в маржинальный доход и соответственно в прибыль, от реализации продукции. 9.3 Использование данных учета переменных затрат для управления и в ценовой политике Главное назначение директ-костинга – быть информационной основой предпринимательских решений. Решения по управлению предприятием делятся на стратегические, рассчитанные на перспективу, и текущие, оперативные, принимаемые, исходя из возможностей и потребностей данного периода, в пределах хозяйственного года. Директ-костинг в основном ориентирован на текущие решения по управлению производством и сбытом продукции. Главная цель таких решений – максимизация прибыли отчетного года. Всю совокупность задач, требующих решения в системе оперативного директ-коста, можно подразделить на задачи снабжения, производства и сбыта. Кроме того, важной проблемой для предприятия является выбор и обоснование ценовой политики, для чего также используются данные директ-коста. В настоящее время в рыночной экономике более популярны такие подходы к ценообразованию, при которых, прежде всего, учитываются факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. Некоторые специалисты по ценам считают, что уровень спроса вообще должен быть единственным фактором, который следует принимать во внимание при установлении цен, причем производственные затраты рассматриваются при принятии решения только как ограничивающий фактор. Однако знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов для предприятия также необходимо, как исследовать сам рынок. Поэтому в управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара. Он равен полной себестоимости изделия. Краткосрочный нижний предел цены ориентирован на цену, покрывающую только переменные затраты. Он равен полной себестоимости изделия. Расчет долгосрочного нижнего предела цены связан с калькулированием полной себестоимости изделий, расчет краткосрочного нижнего предела цены – с учетом и калькулированием по системе директ-костинга. Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, ли предприятий с участием иностранного капитала является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже, с тем, чтобы внедриться на рынок. В процессе принятия решений о цене на реализуемые изделия и услуги, необходимо иметь ввиду, что в рыночных условиях цена во многом зависит от соотношения спроса и предложения, наличия конкурентов и условий конкуренции. При ценовой конкуренции всегда важно знать нижний предел цены, позволяющей предприятию продавать свою продукцию без убытка. Достоинство метода директ-костинга на предприятиях с массовым и серийным типами производства состоит в том, что в результате его применения появляется возможность управлять объемами производства различных видов продукции с помощью изучения и оценки рынка на основе использования приемов маркетинга. С этой целью исчисляется критический объем производства (так называемая «мертвая точка»), т.е. величина выручки от продажи продукции, при которой предприятие будет в состоянии покрыть все свои издержки производства без получения прибыли. С помощью директ-костинга обосновываются важные управленческие решения, в том числе по оптимизации производственной программы, о целесообразности принятия к исполнению определенного заказа, по вопросам ценообразования на новую продукцию. Ведение учетных работ с помощью метода директ-костинга осложняется трудностью подразделения издержек производства на переменные и постоянные, особенно если учесть, что такая классификация не может быть неизменной даже на одном предприятии, а должна уточняться исходя из постоянно меняющихся условий хозяйствования в рыночной экономики. Тема 10. Использование данных управленческого учета для принятия управленческих решений 10.1. Анализ безубыточности производства Одной из важных задач бухгалтерского управленческого учета является сбор и обобщение информации, полезной для принятия менеджерами и высшим руководством предприятия правильных управленческих решений. В настоящее время принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия. Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого, в конечном счете, зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию. На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального, в наибольшей степени отвечающего целям предприятия. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду предприятия. На базе информации управленческого учета решаются: 1) оперативные задачи;

2) задачи перспективного характера, т. е. имеющие долгосрочное стратегическое значение:

Решение подобных задач предполагает долгосрочное отвлечение собственных средств из оборота (иммобилизацию оборотных активов), в ряде случаев требует долгосрочного привлечения заемных ресурсов, а потому заслуживает особого внимания. Предприятие должно финансировать проект капитальных вложений лишь в том случае, когда доход по нему превышает доход от инвестирования свободных средств в ценные бумаги, обращающиеся на фондовом рынке. Приемы и методы бухгалтерского управленческого учета позволяют дать правильные рекомендации при решении подобного рода проблем. Так, с помощью дисконтирования в системе управленческого учета определяют наиболее выгодные пути осуществления капитальных вложений. Анализ безубыточности производства Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации. Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода. По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия: Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы – Постоянные расходы = Прибыль или Цена единицы продукции × Х – Переменные расходы на единицу продукции × Х – Постоянные расходы = Прибыль, где X— объем реализации в точке безубыточности, шт. Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли): Х × (Цена единицы продукции – Переменные расходы на единицу продукции) – Совокупные постоянные расходы = 0. При этом в скобках образуется маржинальный доход на единицу продукции. (Следует помнить, что маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками.) Далее выводится конечная формула для расчета точки равновесия: Пример. В качестве исходных взяты данные организации, занимающейся оптовой торговлей сантехникой, закупаемой по импорту. Предположим, что реализуется только один вид комплекта сантехники. Для простоты расчетов все расходы и продажные цены приведены без НДС, так как этот налог рассчитывается самостоятельно и не влияет на прибыль. Закупочная цена включает таможенные платежи и сборы. Ставки налогов с фонда оплаты труда и объема реализации принимаются приблизительно. К переменным издержкам отнесены услуги банка по конвертации валюты и проценты по краткосрочным кредитам, поскольку они зависят от объема импортируемых товаров. Все остальные расходы считаем постоянными для определенного приемлемого диапазона товарооборота (масштабной базы). Исходные данные для расчета, руб.:

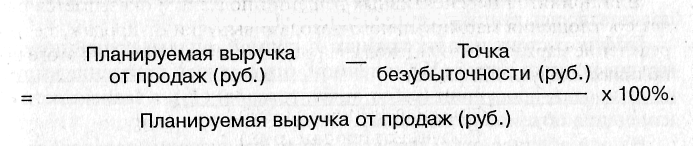

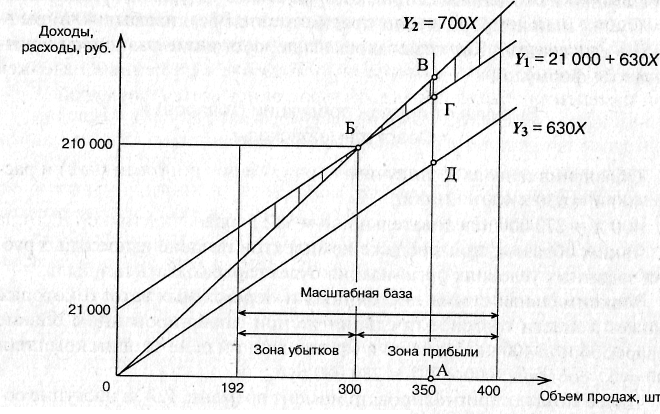

Цена реализации одного комплекта сантехники — 700 руб., текущий объем реализации — 350 комплектов. Приемлемый диапазон товарооборота ограничен, с одной стороны, количеством комплектов сантехники, которое перевозит машина (192 шт.), а с другой — площадью арендуемых складских помещений, где можно единовременно разместить не более 400 комплектов. При реализации, превышающей 400 комплектов, требуется увеличить некоторые расходы, которые считаются постоянными (заработная плата, складские расходы, амортизация основных средств, услуги банка, хозяйственные расходы). Поэтому масштабной базой является товарооборот в диапазоне от 192 до 400 комплектов сантехники. Определим для этих данных объем продаж, при котором организация будет работать безубыточно. Постоянные расходы составляют 21 000 руб., переменные расходы на единицу продукции — 630 руб. Цена реализации одного комплекта — 700 руб. Приняв за Сточку безубыточности, получим уравнение 700Х – 630Х – 21000 = 0. Отсюда точка безубыточности: Х= 21 000: (700 – 630) = 300 (комплектов) или в денежном измерении: 700 × 300 = 210 000 (руб.). Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу. В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия. Альтернативная формула расчета имеет вид: Совокупный маржинальный доход – Совокупные постоянные расходы = Прибыль. Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом: Маржинальный доход на единицу продукции × × Объем реализации (шт.) = Совокупные постоянные расходы  Организация в результате реализации одного комплекта сантехники имеет маржинальный доход в размере: 700 – 630 = 70 (руб.). Постоянные издержки составляют 21 000 руб., следовательно, точка безубыточности равна: 21 000 : 70 = 300 (комплектов). Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет: Маржинальный доход (руб.) –––––––––––––––––––––––––– = 100 % Выручка от продаж (руб.) В данном примере маржинальный доход на один комплект составляет 70 руб., выручка от продаж — 700 руб. за штуку, следовательно, соотношение маржинального дохода и выручки — 10%. Это значит, что на каждые 100 руб. реализации маржинальный доход составляет 10 руб. При постоянных значениях маржинального дохода и цены реализации их соотношение также будет постоянным. Таким образом, запланировав выручку от продаж: продукции, можно определить размер ожидаемого маржинального дохода. Если, например, выручка от продаж продукции (товаров) должна составить 245 000 руб., то этой сумме будет соответствовать маржинальный доход в размере 24 500 руб. Для определения операционной прибыли (прибыли до налогообложения) вычтем из этой суммы рассчитанные совокупные постоянные издержки: 24 500-21 000 = 3500 руб., т.е. в запланированном совокупном доходе (245 000 руб.) прибыль будет составлять 3500 руб. Необходимо учитывать, что выполненные выше расчеты и проиллюстрированные зависимости справедливы лишь для определенной масштабной базы. В данном случае это интервал в товарообороте от 192 до 400 комплектов. Вне этого диапазона анализируемые показатели (совокупные постоянные издержки, цена реализации единицы продукции и удельные переменные затраты) уже не считаются постоянными. Любые результаты расчетов по вышеприведенным формулам и сделанные на основании этих расчетов выводы будут неправильными. Продолжая анализ, определим кромку безопасности, которая показывает, насколько может сократиться объем реализации, прежде чем организация начнет нести убытки. Было установлено, что точка безубыточности находится на уровне 300 шт., что в денежном выражении составляет 210 000 руб. Если объем реализации ожидается в количестве 350 шт. (или 245 000 руб.), то кромка безопасности определится как 350 — 300 = 50 комплектов (или 35 000 руб.). Кроме того, уровень кромки безопасности можно выразить в процентном исчислении, воспользовавшись следующей формулой: Кромка безопасности, % =  Подставив в формулу соответствующие числовые значения, получим: (245 000 – 210000) : 245 000 × 100% = 14,3%. Рассмотренные зависимости позволяют решать и другие аналитические задачи. Так, задавшись условием о предполагаемом объеме продаж, можно установить размер минимальной цены реализации, максимальной суммы переменных и постоянных затрат, которые может выдержать организация. Пусть, например, за месяц предполагается реализовать 400 комплектов сантехники. Как отмечалось выше, состояние равновесия описывается формулой Выручка от продаж продукции (товаров) = = Совокупные расходы. Обозначив цену за X, получим: 400 Х= 630x400 + 21 000; 400 Х= 273 000, следовательно, Х= 682,5 руб. Таким образом, при продаже комплектов по цене выше 682,5 руб. при заданных условиях организация будет зарабатывать прибыль. Максимальная сумма постоянных и переменных затрат, которые сможет понести торговое предприятие при запланированном объеме товарооборота 400 комплектов и установленной цене за один комплект 700 руб., составит: 400 х 700 = 280 000 руб. Далее можно спрогнозировать момент времени, когда наступит состояние равновесия. По плану месячный объем реализации должен составить 400 комплектов, а точка безубыточности, по расчетам, достигается после продажи 300 комплектов. Составим пропорцию: 400 комплектов — 1 месяц, 300 комплектов — Х месяцев. Тогда Х= (300 × 1): 400 = 0,75 месяца. По истечении трех недель предприятие окупит все свои издержки, и доходы начнут превышать расходы. Графический метод. Точку безубыточности можно определить, воспользовавшись данным методом (рис. 6). График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (Y1) и прямой, отражающей поведение выручки от продаж продукции (работ. услуг, товаров) (Y2), в зависимости от изменения объемов реализации. На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат — затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия. В приведенном примере поведение совокупных затрат выражается: Y1 = 21 000 + 630Х; где X— объем реализации, шт.  Рис. 6. График безубыточности (I вариант) Зависимость выручки от продаж (дохода) предприятия от количества проданных комплектов сантехники может быть представлена в виде Y2 = 700X. Прямые затрат и выручки Y1 и Y2 пересекаются в точке Б, соответствующей объему реализации в 300 комплектов. Вертикальными линиями из точек с координатами 192 и 400 обозначается масштабная база, в рамках которой выполнялись расчеты. Вероятность того, что за пределами этих линий соотношение издержек, объема реализации и прибыли правильно, невелика. Интервал в объеме продаж от 192 до 300 комплектов представляет собой зону убытков. На рис. 6 (I вариант) видно, что в этом интервале прямая затрат Y\ находится над прямой, иллюстрирующей поведение выручки У2. Если объем реализации превышает 300 шт., прямая затрат у! оказывается под прямой доходов У2, а это означает, что предприятие работает прибыльно. Выбрав в рамках масштабной базы любое значение объема продаж, можнр графически определить размер соответствующих ему прибыли и маржинального дохода. Например, для определения возможных финансовых результатов при объеме продаж в 350 шт. (см. рис. 4.1) восстанавливаем из точки А перпендикуляр до пересечения его с прямыми Y2 и Y1 получаем соответственно точки В и Г. Отрезок АВ характеризует выручку от продаж в точке А, отрезок АГ — размер совокупных расходов в этой точке. Следовательно, отрезок ВГ — прибыль в точке А. Для графического определения величины маржинального дохода в точке А с помощью прямой отобразим поведение переменных издержек при изменении объема продаж, которое описывается формулой Уз = 630X. На графике эта прямая проходит точку с координатами (0, 0) и расположена параллельно прямой Y1. Пересечение перпендикуляра с прямой Y3 обозначим точкой Д. Тогда, отрезок АД будет иллюстрировать размер совокупных переменных расходов при реализации 350 комплектов сантехники. Маржинальный доход — это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными расходами. Следовательно, на графике маржинальному доходу в точке А будет соответствовать отрезок ВД, который в свою очередь состоит из двух отрезков — отрезка ВГ, иллюстрирующего прибыль, и отрезка ГД, иллюстрирующего сумму постоянных расходов. Рассчитаем размер маржинального дохода и прибыли в точке А: Y1 = 21 000 + 6303 ×350 = 241 500 руб.; Y2 = 700 × 350 = 245 000 руб. Определим прибыль как разницу между выручкой от продаж продукции (товаров) и суммой совокупных расходов: 245 000 - 241 500 = 3500 руб. Для расчета маржинального дохода увеличим полученный результат на сумму постоянных издержек: 3500+ 21 000 = 24 500 руб. Это соотношение между объемом продаж в точке А и соответствующим ему размером прибыли показано на графике (см. рис. 4.3) отрезком АВ. Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства. Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

Несоблюдение даже одного из этих условий может привести к ошибочным результатам. | ||||||||||||||||||||||||||||||||||||