умк для академии. Т. В. Филичкина о. И. Хамзина

Скачать 2.71 Mb. Скачать 2.71 Mb.

|

|

10.2 Принятие решений по ценообразованию Среди целей бухгалтерского управленческого учета установление цены на производимую продукцию и оказываемые услуги имеет особое значение. В условиях административных методов хозяйствования советскими учеными-экономистами неоднократно предпринимались попытки «сломать» затратный механизм ценообразования. Не является секретом, что в те времена цена являлась лишь производной от полной себестоимости продукции (работ, услуг). В промышленности механизм формирования цены был следующим: фактически сложившуюся полную себестоимость увеличивали на сумму запланированной прибыли (обусловленной желаемой рентабельностью данного изделия), прибавляли оборотные налоги и получали искомую величину - оптовую цену. Аналогичным образом поступали и в торговле, оперируя торговой надбавкой. Продавцов мало занимали вопросы: удовлетворит ли покупателя заявленная цена? Не залежится ли товар на складе? Не обанкротится ли организация? Ответственность за решение всех этих вопросов в то время несло государство. В условиях рыночной экономики подходы к ценообразованию коренным образом меняются. Процесс ценообразования становится скорее искусством, чем наукой. Искусство определения цены заключается в возможности осознания положения на рынке в целом и в предсказании реакции потребителя на предлагаемый товар и его цену. Устанавливая цену, менеджер в первую очередь задумывается о том, будет ли спрос на его продукцию по предлагаемой цене. Если высока вероятность отрицательного ответа, то цена будет снижена до уровня, удовлетворяющего покупателя, с одновременным снижением издержек по производству данного продукта (работы, услуги). В управленческом учете используют два термина: «долгосрочный нижний предел цены» и «краткосрочный нижний предел цены». Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции. Краткосрочный нижний предел цены - это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе «директ-костинг». Руководство российских предприятий, как правило, недооценивает значение данного показателя. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела. Пример. Предприятие производит калькуляторы и продает их оптом по цене 200 руб. за штуку. Ниже приводится информация о затратах в расчете на один калькулятор (руб.):

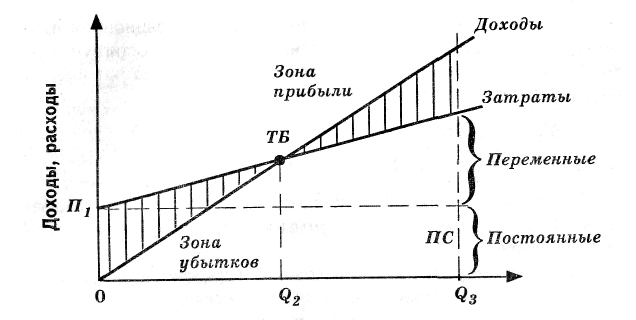

Производственная мощность предприятия - 15 000 шт. калькуляторов в месяц. Фактический объем производства за месяц составляет 10 000 шт., т. е. мощности загружены не полностью и имеются резервы по дальнейшему наращиванию объемов производства. Предприятие получает предложение подписать контракт на производство дополнительной партии калькуляторов (1000 шт.) по цене 170 руб. Стоит ли руководству предприятия принимать поступившее предложение? На первый взгляд должен последовать отрицательный ответ, ведь цена контракта (170 руб.) ниже полной себестоимости изделия (185 руб.). Однако в данном случае ход рассуждений должен быть иным. Поскольку речь идет о дополнительном заказе, все постоянные косвенные расходы уже учтены калькуляцией фактического выпуска продукции (10 000 шт.), т. е. заложены в себестоимость, а следовательно, и в цену производственной программы предприятия. Известно, что в рамках определенной масштабной базы постоянные расходы не меняются при колебаниях объемов производства. Поэтому подписание контракта не приведет к их росту. Это в свою очередь означает, что, принимая решение в отношении дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных издержек, а не с полной себестоимостью продукции. В данном случае переменные издержки, необходимые для производства одного калькулятора, составляют 130 руб., цена контракта - 170 руб., следовательно, поступившее предложение выгодно предприятию. Каждый калькулятор, реализованный в рамках данного контракта, принесет предприятию прибыль в размере 40 руб. (170 - 130). Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. 10.3 Формирование информации для принятия управленческих решений на этапе реализации В современных условиях стало ясно, что вследствие усиления конкуренции, усложнения производственных процессов и необходимости максимально приспосабливаться к постоянно меняющейся рыночной среде все более актуальной становится задача оперативного определения текущих результатов деятельности предприятия. Управленческий учет должен оперативно представлять информацию о том, покрывает и рыночная цена издержки производства. Ценообразование на основе рыночных цен не устраняет необходимости в информации о затратах, поскольку она показывает, стоит ли фирме выходить на рынок, и позволяет ранжировать товары в порядке их прибыльности при помощи маржинальной прибыли. Между производственной и сбытовой деятельностью существует прямая связь. Налаженная система оперативной подачи учетной информации дает возможность оперативно управлять процессами заготовления и производства, что во многом решает проблемы этапа сбыта и реализации, гарантируя при этом получение ранее прогнозируемой прибыли. В случае наличия на предприятии «узкого места» в качестве критерия при выборе одной из альтернатив выступает относительная маржинальная прибыль - частное от деления маржинальной прибыли каждого вида продукции на потребляемое количество того производственного ресурса, который является основой выпускаемых видов продукции. Включение продукции (услуг) в производственную программу осуществляется в порядке убывания относительной маржинальной прибыли, что также обеспечивает оптимальное распределение ресурсов. При наличии на предприятии нескольких «узких мест» необходимо подойти с позиции определения той выгоды (то есть маржинальной прибыли), от которой отказывается предприятие, когда, вместо одних видов продукции, оно будет реализовывать другие. Критерии принятия управленческих решений о величине запасов готовой продукции с целью минимизации операционных затрат по их обслуживанию аналогичны критериям определения оптимального количества хранимых на складе товарно-материальных ценностей. Если производить определенную продукцию мелкими партиями, то операционные затраты по ее хранению будут минимальными. Вместе с тем при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, с подготовкой производства, с издержками по внутреннему перемещению готовой продукции. При определения оптимального запаса готовой продукции на складе, можно использовать модель, когда альтернативные варианты выпуска готовой продукции при частой и редкой переналадке оборудования оцениваются в сравнении разных сумм маржинальной прибыли при том или ином варианте: МП = (Pi- Vi) × Qi, где Pi — цена реализации единицы i-гo вида продукции; Vi — переменные затраты на единицу i-го вида продукции; Qj — планируемый выпуск i-гo вида продукции. В процессе управления формированием операционной прибыли на основе системы «взаимосвязь издержек, объема реализации и прибыли? предприятие имеет возможность решить ряд задач. 1. Определение объема реализации продукции, обеспечивающего безубыточную деятельность в течение короткого периода. Анализ безубыточности производства определяет зависимость между объемом продаж, расходами и прибылью в течение короткого промежутка времени. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству, определить критические точки объема продаж. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. Критическую точку объема продаж можно определить следующим образом: Цед × X – Пр × X = Пс, X × (Цед – Пр) = Пс, X = Пс / (Цед – Пр).  Объем производства Рис. 7. График формирования «порога ревелентности» операционной деятельности в коротком периоде 2. Определение объема реализации продукции, обеспечиваю безубыточную деятельность в длительном периоде. При длительном спаде производства, характерном, в частности, настоящее время для России, выпуск продукции может упасть ниже критического уровня. Это сопровождается сокращением числа работников и снижением постоянных затрат. Напротив, при расширении объемов производства более чем Q3 постоянные затраты, связанные с приобретением оборудования, с наймом управленческого персонала и с другими причинами возрастают. В силу трансформирующихся условий операционной деятельности, точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом. Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. 3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной суммы валовой операционной прибыли. Чтобы достичь запланированного объема операционной прибыли, запланированный объем реализации должен достигнуть точки, в которой объем реализации выше совокупных затрат именно на величину операционной прибыли. Vпл = (ВП + Зпс) × 100 / (Учд – Упер); Упл= (ВП + Зпс) × 100 / Умп, где Vпл — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия; ВП — планируемая сумма валовой операционной прибыли, Зпс – плановая сумма постоянных издержек; Учд – уровень чистого операционного дохода к объему реализации продукции, %; Упр – уровень переменных операционных издержек к объему реализации продукции, %; Умп – уровень маржинальной операционной прибыли к объему реализации продукции, %. Натуральный объем реализации продукций, обеспечивающий формирование плановой суммы валовой операционной прибыли, вычисляется по формуле: Q = (ВП + Зпс) х 100 / ( Учд – Упер) × Цед; Q = (ВП + Зпс) × 100 / Умп х Цед. Плановая сумма операционной прибыли является основным целевым ориентиром всей операционной деятельности и мерой ее эффективности. Уровень обоснованности при формировании операционной прибыли в значительной мере определяется качеством и широтой учетно-информационной базы. Чем шире исходные предпосылки, чем более качественную информацию они содержат, тем шире возможный диапазон используемых методов плановых расчетов, тем более надежными являются результаты планирования операционной прибыли на предприятии. Учетные данные играют эффективную роль в подготовке управленческих решений. Они разрабатываются, исходя из результатов прошлых периодов, из имеющихся возможностей и прогнозирования будущих обстоятельств, давая необходимые сведения для принятия нужных решений. В процессе выбора оптимальной альтернативы должен присутствовать момент определения себестоимости или издержек каждого варианта. 10.4 Решения о капиталовложениях Вопрос о капиталовложениях обычно является наиболее сложным для любой организации, поскольку инвестиционные затраты могут принести доход только в будущем. Поэтому при решении подобного вопроса организации необходимо оценить, прежде всего, экономическую привлекательность предложений о капиталовложениях, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля свободных денежных средств предприятия. Часто источником капитальных затрат являются заемные средства, и тогда предприятию необходим детальный расчет их окупаемости, с тем чтобы убедить инвестора в целесообразности подобных вложений. Инвестиционные решения в зависимости от времени, на которое рассчитан проект капиталовложений, можно разделить на краткосрочные (принимаемые на относительно короткий период, как правило, до года) и долгосрочные (период между осуществлением инвестиций и получением дохода — более года). При этом если при краткосрочных инвестициях затраты на вложенный капитал обычно настолько малы, что их можно не учитывать при принятии решений, то при осуществлении долгосрочных вложений затратами на вложенный капитал пренебречь нельзя. Речь идет об изменении стоимости денег во времени. Рассмотрим конкретную ситуацию. Пример. Предприятие намерено на пять лет взять в лизинг сложную технику. Ежегодные лизинговые платежи, согласно заключенному договору, должны составить 1000 у. е., а при выкупе имущества — 500 у. е. Необходимо ответить на вопрос: во что предприятию обойдется приобретение этого имущества, если учетная ставка равна 20%? Если бы стоимость денег во времени не менялась, то суммарные расходы предприятия составили: 1000 × 5 + 500 = 5500 у. е. Однако этот прогноз не верен, так как не принята в расчет учетная ставка. Существуют различные приемы и методы, позволяющие бухгалтеру-аналитику объективно оценить привлекательность того или иного инвестиционного проекта, а, следовательно, помочь руководству принять обоснованное долгосрочное управленческое решение. Они могут применяться как изолированно друг от друга, так и в различных комбинациях. В числе этого арсенала методов расчет вмененных издержек по инвестициям, чистой дисконтированной стоимости и внутреннего коэффициента окупаемости капиталовложений, определение периода и учетного коэффициента окупаемости. Остановимся подробнее на каждом из них. Вмененные издержки по капиталовложениям. Денежные средства, вовлеченные в программу капиталовложений, уже не могут быть использованы на получение прибыли каким-либо иным образом, следовательно, можно говорить об упущенной выгоде предприятия, или о вмененных (воображаемых) издержках. Поэтому для оценки привлекательности принятия решения о капиталовложениях ожидаемые нормы прибыли по инвестициям сравнивают с нормами прибыли по инвестициям в ценные бумаги на финансовых рынках (акции, ГКО и т. п.). Пример. Пусть предприятие находится в стадии освоения производственных мощностей, т.е. ежегодно наращивает объем производства. Как следствие, балансовая прибыль предприятия с каждым годом увеличивается на 500 у. е. Предприятию предложен инвестиционный проект, в результате которого ежегодный прирост прибыли должен увеличиться в 3 раза, т. е. составить 1500 у. е. Проект рассчитан на 10 лет, а его стоимость составляет 8000 у. е. Для оценки привлекательности подобного предложения необходимо проанализировать не только ожидаемый прирост прибыли, но и стоимость этого прироста (норму прибыли). В данном примере она рассчитывается как (1500-500)×10 ––––––––––––––– = 1,25 (или 125 %) 8000 Таким образом, на 1 у. е. вложенных средств предполагается получение чистого дохода в сумме 1,25 у. е. (или норма прибыли по данному проекту составляет 125%). Доход предприятия, который может им быть извлечен в результате инвестиций в высоконадежные ценные бумаги, считают вмененными издержками по капиталовложениям. Сравнивая этот доход с затратами на приобретение ценных бумаг, получают норму прибыли на ценные бумаги. Отсюда следует вывод: капиталовложения необходимо осуществлять те программы, которые способны принести предприятию прибыли Выше суммы вмененных издержек. Или: норма прибыли по инвестиционному проекту должна быть не ниже нормы прибыли на высоколиквидные ценные бумаги. Возвращаясь к примеру, можно заключить: если рассчитанная норма прибыли по инвестиционному проекту (125%) выше нормы прибыли при вложении средств (8000 у. е.) в ликвидные ценные бумаги, то этим проектом следует заниматься. Таким образом, вмененные издержки являются минимально необходимым доходом, с которым сравнивается потенциальный доход от инвестиционного проекта. В литературе, наряду с термином «вмененные издержки по капиталовложениям» используются понятия «стоимость капитала», «учетная ставка», «ставка процента», хотя это и не совсем точно. Первые два показателя являются количественными, последние два — качественными (относительными). Следовательно, вместо термина «вмененные издержки по капиталовложениям» в этом контексте правильнее употребить термин «норма вмененных издержек по капиталовложениям». Процентная ставка по акциям различных предприятий достаточно сильно варьируется. Как правило, чем выше риск вложения средств в акции той или иной организации, тем выше ожидаемый доход по ним. Если, например, особо ценные высоколиквидные бумаги дают доход в 20% годовых, а инвестиционный проект, рассматриваемый организацией, характеризуется нулевым риском, то от продаж этого проекта предприятию необходимо получать прибыль выше 20%. Чем выше риск инвестиционного проекта, тем большая норма прибыли от капиталовложений требуется и тем выше должен быть ожидаемый чистый доход. Метод оценки капиталовложений по дисконтированной стоимости. Цель этого метода состоит в том, чтобы будущие поступления денежных средств показать в современной оценке, т. е. рассчитать приведенную стоимость. Таким образом, дисконтирование - это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем. Пример. Инвестор имеет 200 тыс. руб. Предлагается два варианта размещения средств. Вариант I. Положить в банк на депозит под 150%. Тогда через год инвестор получит: 200 + (150% × 200): 100 = 500 тыс. руб. Капитал сделал один оборот. Таким образом, при ставке 150% через год 200 тыс. руб. превратятся в 500 тыс. руб. И наоборот, 200 тыс. руб. это сегодняшняя стоимость тех 500 тыс. руб., которые инвестор получит через год. Вариант II. Положить на 3 месяца под 120% годовых, затем, сняв вклад снова положить его на 3 месяца и так до конца года. В этом случае капитал сделает четыре оборота. Инвестор ежеквартально будет получать до ход в размере 30% от вложенной суммы (120% : 4), т. е. выплаты составят по истечении квартала: 200 + (200 × 30%) : 100 = 260 тыс. руб.; по истечении полугодия: 260 + (260 × 30%) : 100 = 338 тыс. руб.; по истечении девяти месяцев: 338 + (338 × 30%): 100 = 440 тыс. руб.; по истечении года: 440 + (440 × 30%) : 100 = 572 тыс. руб. В этом случае сегодняшние 200 тыс. руб. через год будут стоить 572 тыс. руб. И, наоборот, для того, чтобы при этой схеме через год инвестору иметь 572 тыс. руб., сегодня он должен иметь 200 тыс. руб. Подобные расчеты существенно упростятся, если воспользоваться формулой: Kt = K (1+n)t где Kt - будущая стоимость капитала к концу года t, руб.; К - дисконтированная стоимость капитала, руб.; n - норма прибыли на вложенный капитал (процентная ставка) определяется отношением дохода к капитальным вложениям, %; t -число оборотов капитала, лет (раз). Подставив числовые значения из условного примера, получим: Kt = 200 (1 + 0,3)4 = 572 (тыс. руб.). Итак, 572 тыс. руб. - это рассчитанная будущая стоимость, отражающая реальную цену первоначально вложенных средств (200 тыс. руб.) после прохождения ими четырех оборотов при банковской ставке 120% годовых. Алгоритм, использованный при решении этой задачи, называется расчетом сложных процентов. Из вышеприведенной формулы следует формула расчета приведенной (дисконтированной) стоимости: Kt K=––––––––– (1+n)t где К - дисконтированная стоимость капитала, руб.; Kt -будущая стоимость капитала к концу года t, руб.; n -норма прибыли на вложенный капитал (процентная ставка), определяется отношением дохода к капитальным вложениям, %; t -число оборотов капитала, лет (раз). Подставим числовые значения в формулу: 572 ––––––––––– = 200 тыс. руб. (1 + 0,3)4 С помощью данной формулы можно решить следующую задачу. Банк предлагает 50% годовых. Какой должен быть первоначальный вклад капитала, чтобы через два года на счете оказалось 5 млн. руб.: 5000000 К=––––––––– = 2222,2 тыс. руб. (1 + 0,5)2 Одним из способов определения экономической целесообразности инвестиционного проекта является расчет чистой приведенной (дисконтированной) стоимости (ЧПС). Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат. Если полученная таким образом величина будет положительной, то предложенный инвестиционный проект может быть принят, если отрицательной — от проекта следует отказаться. Внутренний коэффициент окупаемости (n) — это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Его называют также ставкой дисконта. Исходя из формулы (1), это показатель можно определить следующим образом: Пример. Инвестор имеет 200 тыс. руб. и хочет получить через 2 года 2 млн. руб. Какова должна быть для этого минимальная величина процентной ставки: Следовательно, инвестор должен найти банк, предлагающий вкладчику 216,2% годовых. Для проверки полученного результата воспользуемся формулой (1) Kt = 200 × (1 + 2,162)2 = 2 000 тыс. руб. Крайним значением внутреннего коэффициента окупаемости является такая его величина, при которой размер чистой дисконтированной стоимости равен нулю. При n = 0 дисконтированная стоимость равна первоначальной сумме капитальных вложений, т. е. инвестиционный проект не имеет экономического смысла. Принимая решения о капиталовложениях, необходимо руководствоваться следующим правилом: если внутренний коэффициент окупаемости больше вмененных издержек на капитал, проект целесообразен. Если внутренний коэффициент окупаемости меньше нормы вмененных издержек, капиталовложение невыгодно. Период окупаемости капиталовложений. Это один из наиболее популярных методов оценки эффективности капитальных вложений. Период окупаемости - это то время, по истечении которого полученный предприятием чистый доход от продаж продукции (работ, услуг) полностью покроет первоначально вложенный капитал. Если размер ожидаемой чистой прибыли равномерно распределяется по всем годам инвестиционного проекта, то период окупаемости рассчитывается по формуле: КВ Ток = ––––– Д где Ток - период окупаемости (годы, месяцы); KB - капитальные вложения, финансируемые в инвестиционный проект, руб.; Д - ежегодная прибыль от продаж продукции (работ, услуг), является следствием внедрения инвестиционного проекта, руб. Чем выше ожидаемый размер готового дохода, тем короче срок окупаемости капиталовложений, ниже: их степень риска, тем привлекательнее инвестиционный проект. Являясь методически достаточно простым, этот метод имеет ряд недостатков. Наиболее существенный из них состоит в сопоставлении ожидаемых доходов с предполагаемыми расходами без учета фактора времени. Такой подход не может дать точных результатов, поскольку каждая вложенная единица затрат в разное время имеет разную стоимость. Аналогично денежная единица, полученная через год, в условиях инфляции стоит дороже той же единицы, полученной через 5 или 110 лет. Следовательно, для более точной оценки эффективности инвестиционного проекта эти показатели должны быть дисконтированы. Такой метод расчета, при котором для определения периода окупаемости используются дисконтированные денежные потоки, называют дисконтированным методом расчета периода окупаемости. Однако отмеченный выше недостаток в политой мере таким подходом также не устраняется. Поэтому рассмотренный метод целесообразно применять в сочетании с другими методами оценки. Учетный коэффициент окупаемости капиталовложений. Этот метод оценки капиталовложений основывается на информации об ожидаемой прибыли и предполагает расчет показателя прибыли на вложенный капитал — частного отделения средней ежегодной прибыли на средние инвестиционные затраты. При исчислении среднегодовой чистой прибыли в расчеты включаются лишь величины дополнительных доходов и расходов по капиталовложениям. Поэтому среднегодовая чистая прибыль определяется как частное от деления разницы между приростными доходами и приростными расходами на предполагаемый срок капиталовложений. В приростные расходы включают или чистую стоимость инвестиций, или совокупные амортизационные отчисления, считая эти величины тождественными. Если начисление амортизации равномерное, предполагается, что стоимость инвестиций будет уменьшаться равномерно с течением времени. Средняя стоимость инвестиций при этом равна половине суммы первоначальных инвестиционных затрат, увеличенной на половину ликвидационной стоимости. Недостатком данного метода является то, что в нем также не учитывается стоимость денег с учетом фактора времени. Рассмотренные выше методы оценки капиталовложений базируются прежде всего на расчете показателей экономического эффекта и эффективности, т.е. «денежной» выгодности инвестиционного проекта. Однако при принятии управленческих решений часто возникают ситуации, когда нельзя не учитывать качественные факторы. Если, например, использовать описанные выше подходы для оценки инвестирования средств в строительство природоохранного объекта, то неизбежен отрицательный результат, так как никакой экономической отдачи от этого мероприятия ожидать не приходится. В этом случае необходимо учитывать и социальный аспект. Отдача от подобного мероприятия будет состоять в улучшении экологической ситуации в регионе, что, в конечном счете, благоприятно отразится на здоровье людей. Определение ставки капитализации. Ставка капитализации представляет собой коэффициент, устанавливающий соотношение размера ожидаемого дохода от эксплуатации актива и его стоимости. Ставка капитализации для текущего дохода должна прямо или косвенно учитывать следующие факторы:

Для определения данного показателя возможно использование двух методов — статистического (по рыночным данным) и метода кумулятивного построения. Статистический метод. В основе лежит информация о поведении инвесторов и финансовых институтов. Ставка капитализации для городов находится в интервале от 15 до 27%. В стабильной экономической среде вложения в недвижимость считаются практически безрисковыми. Основные западные инвесторы, такие, как страховые компании, банки, пенсионные фонды, обычно помещают 10—15% своих активов в недвижимость. Остальная часть активов размещается в долгосрочных правительственных облигациях и других ценных бумагах; ставки капитализации здесь довольно низкие — 6—17%. В восточноевропейских городах, таких, как Москва, риски, связанные с инвестициями, значительно выше, чем в городах экономически благополучных стран Европы. На рынке Москвы ставка капитализации по объектам недвижимости, сдаваемым в аренду под офисные помещения, составляет 19—23%, и это отношение имеет тенденцию к увеличению. В связи с тем, что планируемые в примере инвестиции носят долгосрочный характер, примем ставку капитализации на уровне 21%. Метод кумулятивного построения. В этом случае за основу расчета принимается безрисковая ставка. К ней прибавляются компенсации за риск, низкая ликвидность и предполагаемый рост или снижение доходности недвижимости. Ставка капитализации рассчитывается по формуле: Ro = Rб/р + Rp + Rл + q где Rо — общая ставка капитализации, %; Rб/р — безрисковая ставка, %; Rp — поправка на риск, %; Rл — поправка на низкую ликвидность, %; q — предполагаемый рост (снижение) доходности, %. Для расчета безрисковой ставки капитализации в России, как правило, анализируют динамику банковских ставок по валютным депозитам сроком на один год. Тем самым устанавливается возможная минимальная компенсация за вложенные деньги с учетом фактора времени. Допустим, что по состоянию на 1 января 2004 г. (первый год) процентная ставка по валютным вкладам в московских отделениях Сбербанка РФ составляла 11 %. К этой процентной ставке следует прибавить поправку на риск, позволяющую учесть специфику инвестирования в объекты недвижимости в отличие от инвестирования в другие активы (например, в ценные бумаги). Поправка на риск учитывает ряд факторов:

• отраслевой (учитывает специфику инвестирования в объекты). Поправка на риск для помещений, расположенных в Москве, в настоящее время составляет 8% от безрисковой ставки. Далее проводится корректировка безрисковой ставки на низкую ликвидность данного объекта недвижимости. Ликвидность характеризуется способностью актива быстро превращаться в денежные средства. Размер поправки зависит от местоположения объекта, его площади, привлекательности с точки зрения будущих инвестиций. |