Цены и ценообразование - Есипова В.Е.. Учебник для вузов Издание третье, исправленное и дополненное под редакцией

Скачать 5.7 Mb. Скачать 5.7 Mb.

|

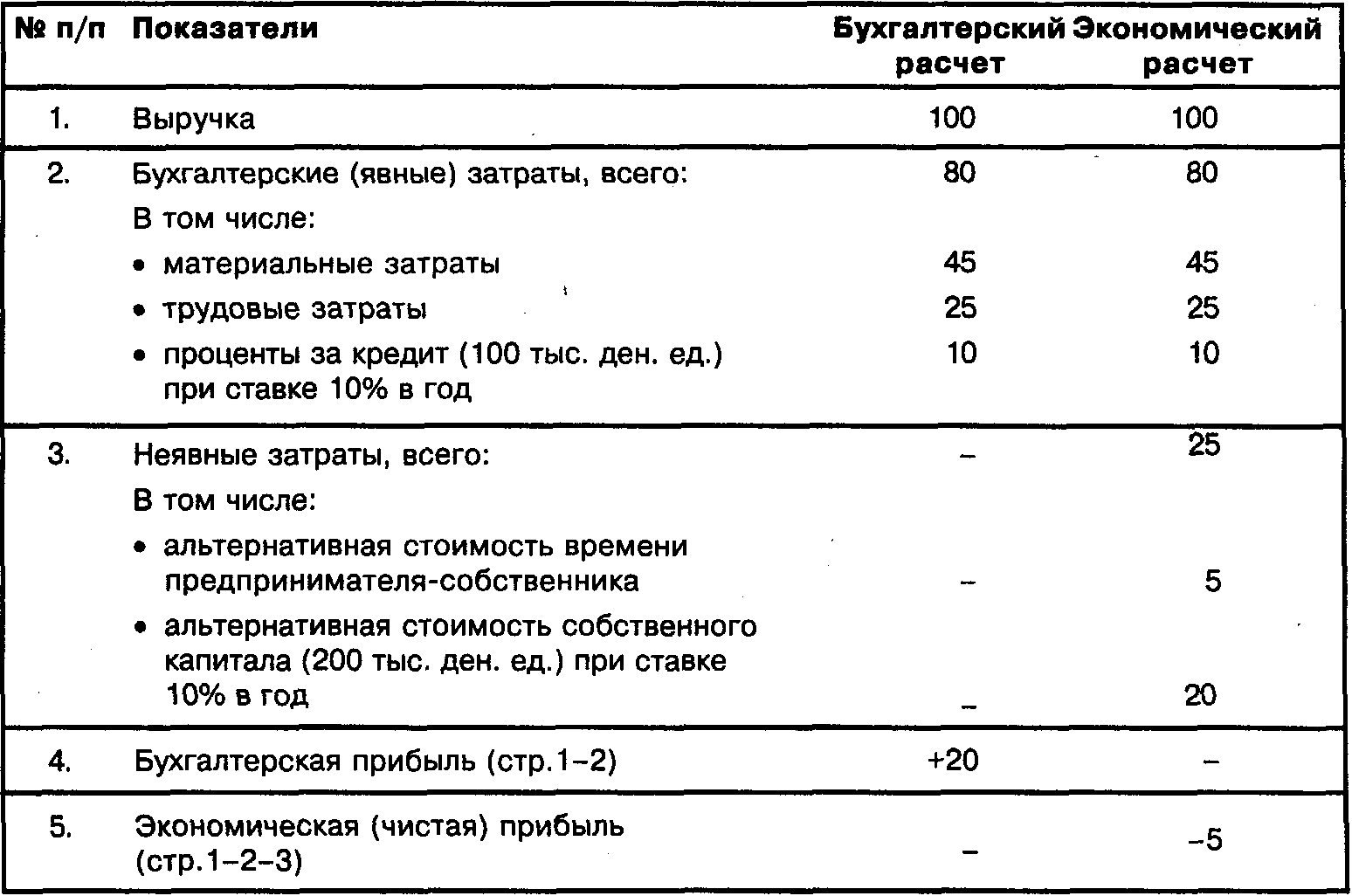

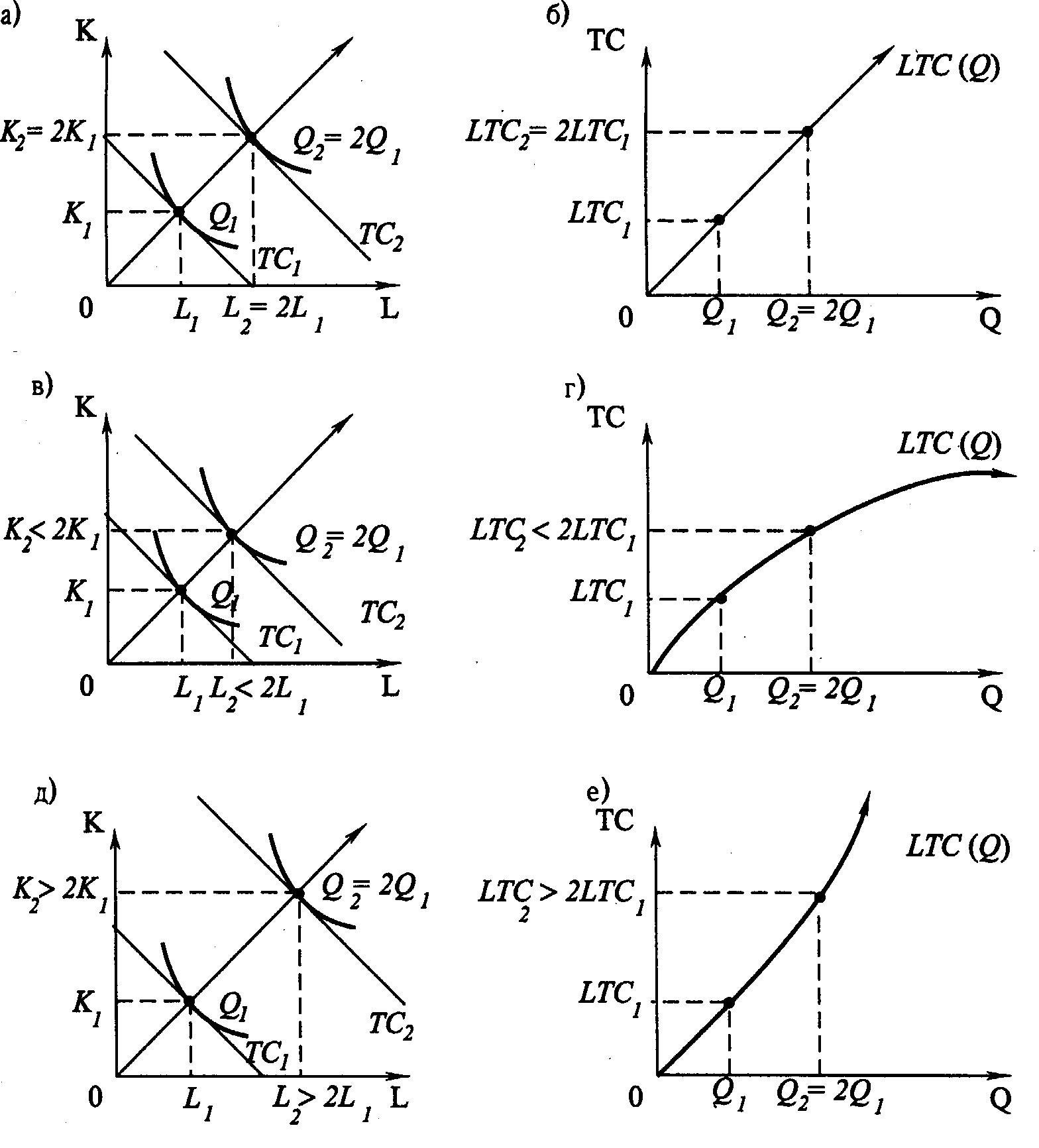

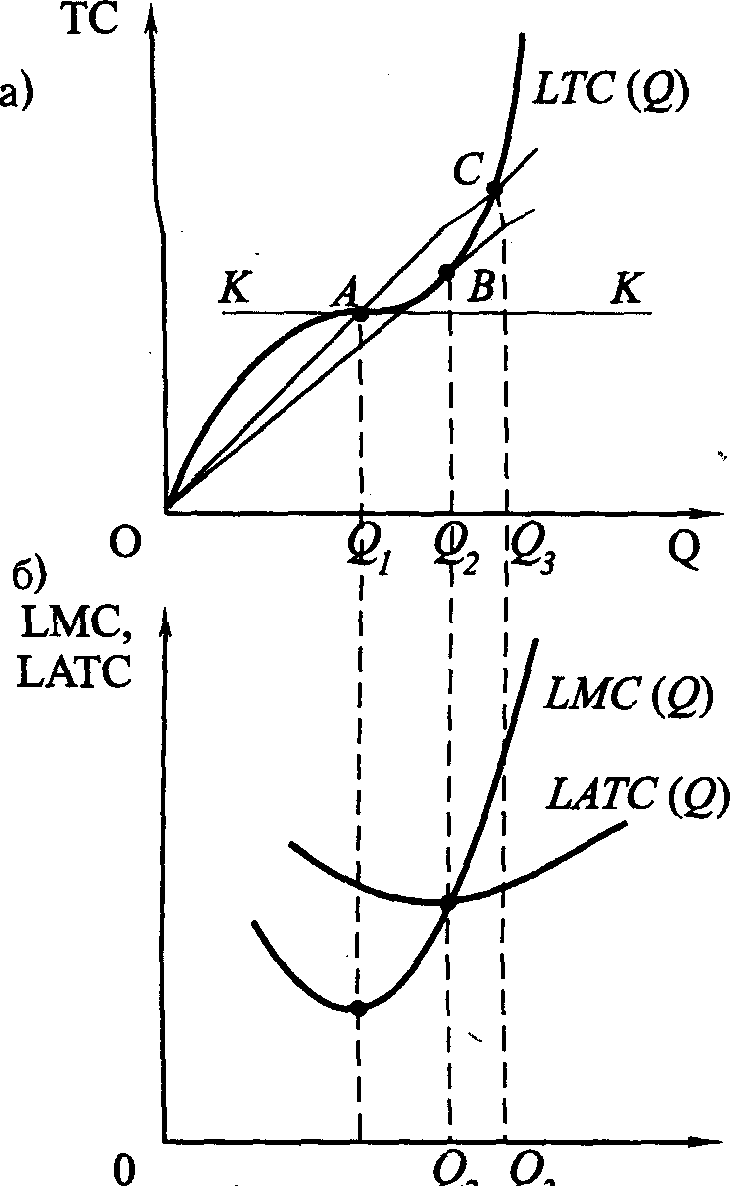

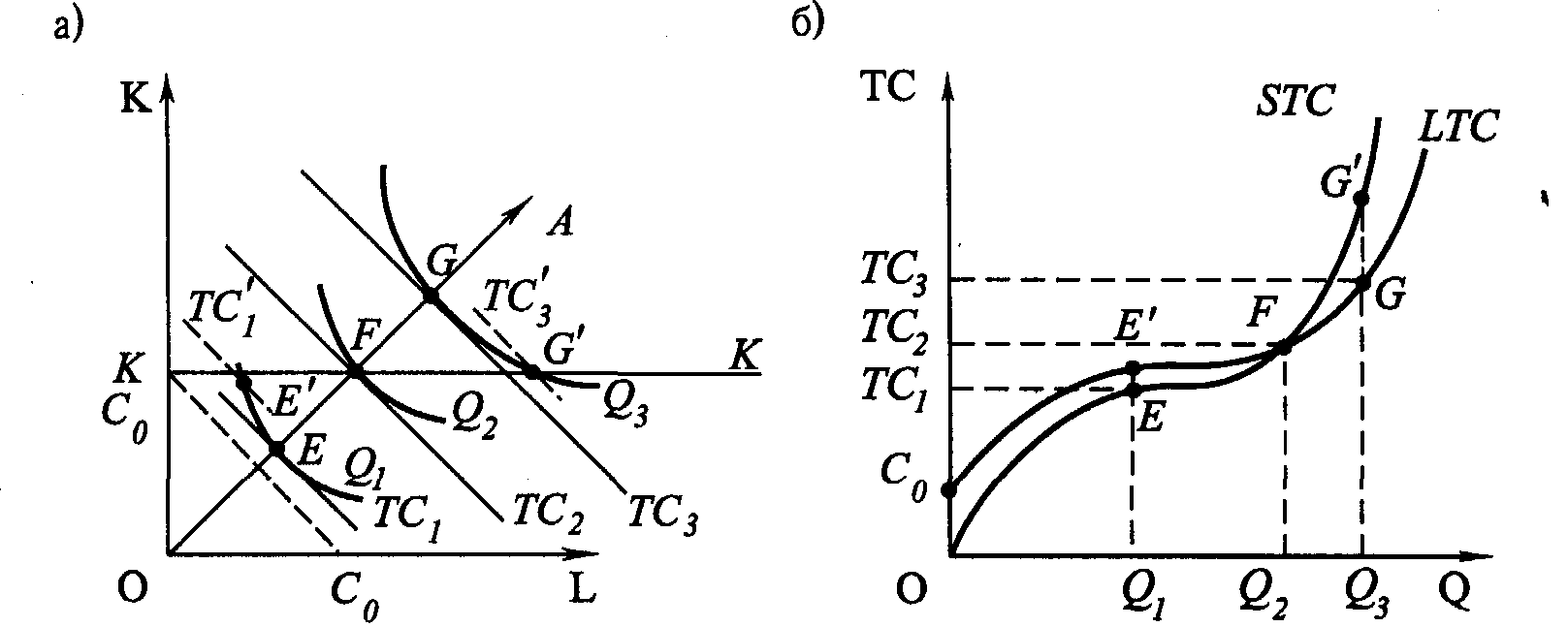

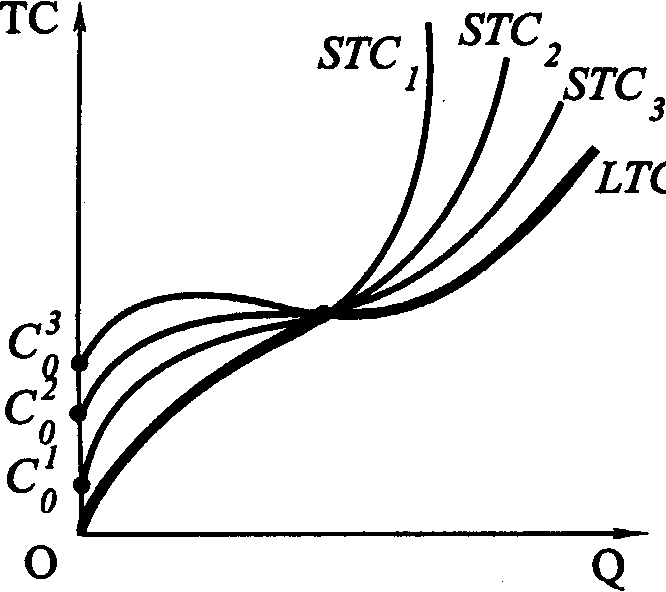

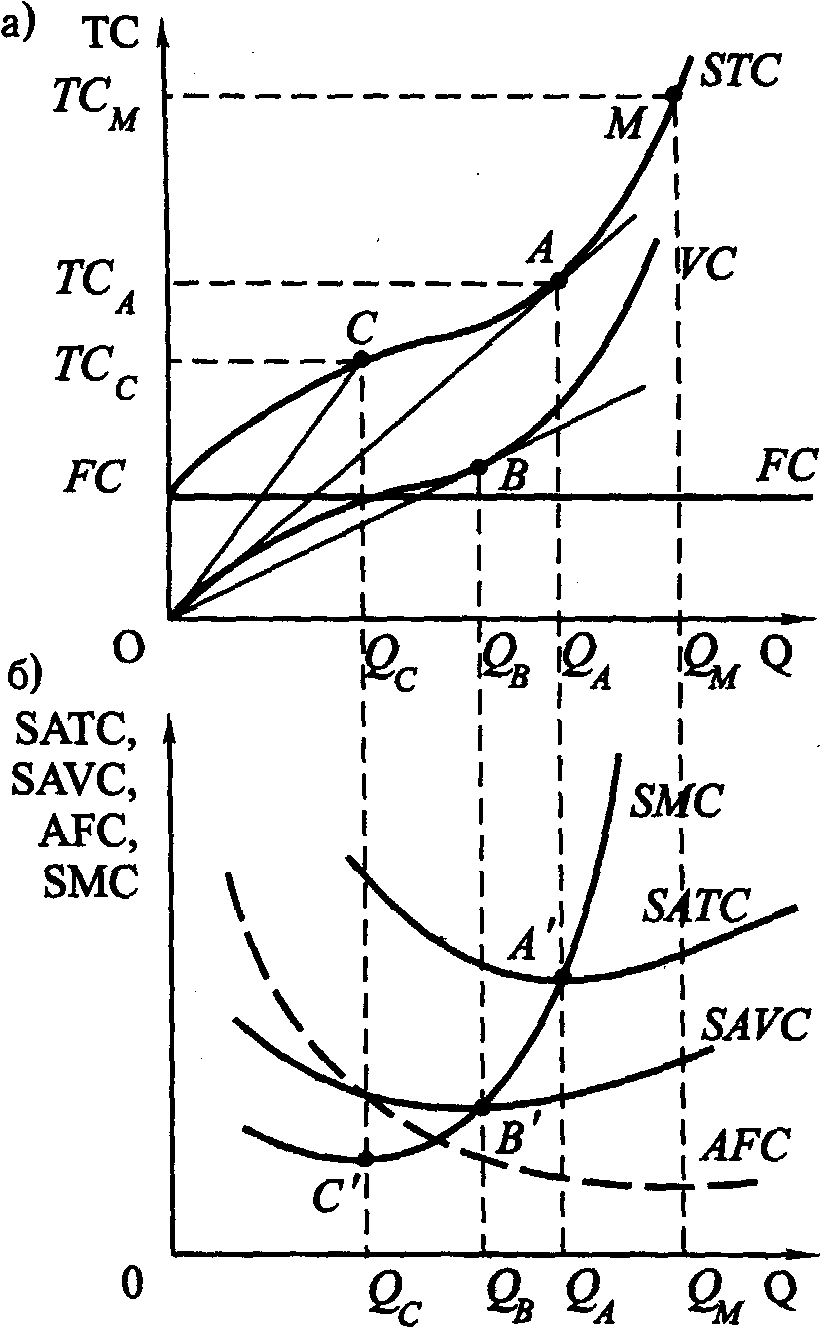

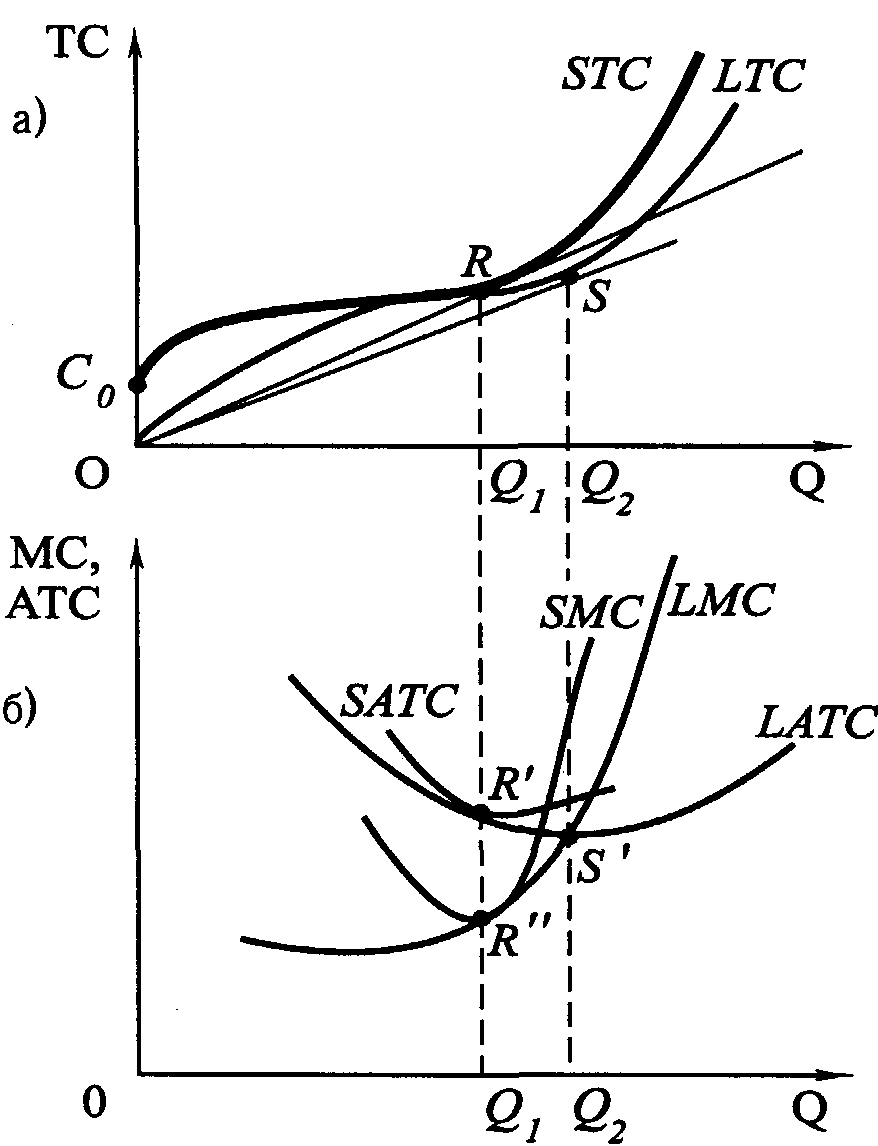

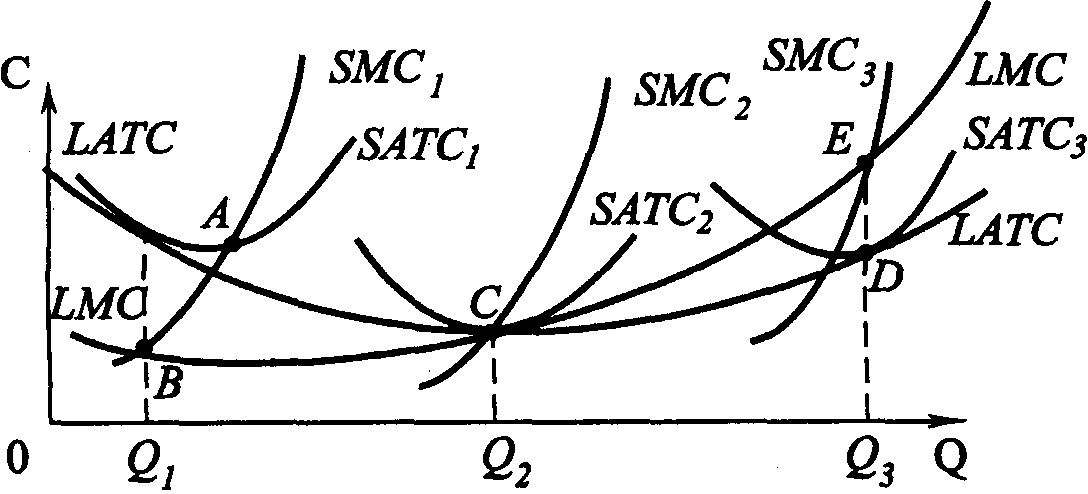

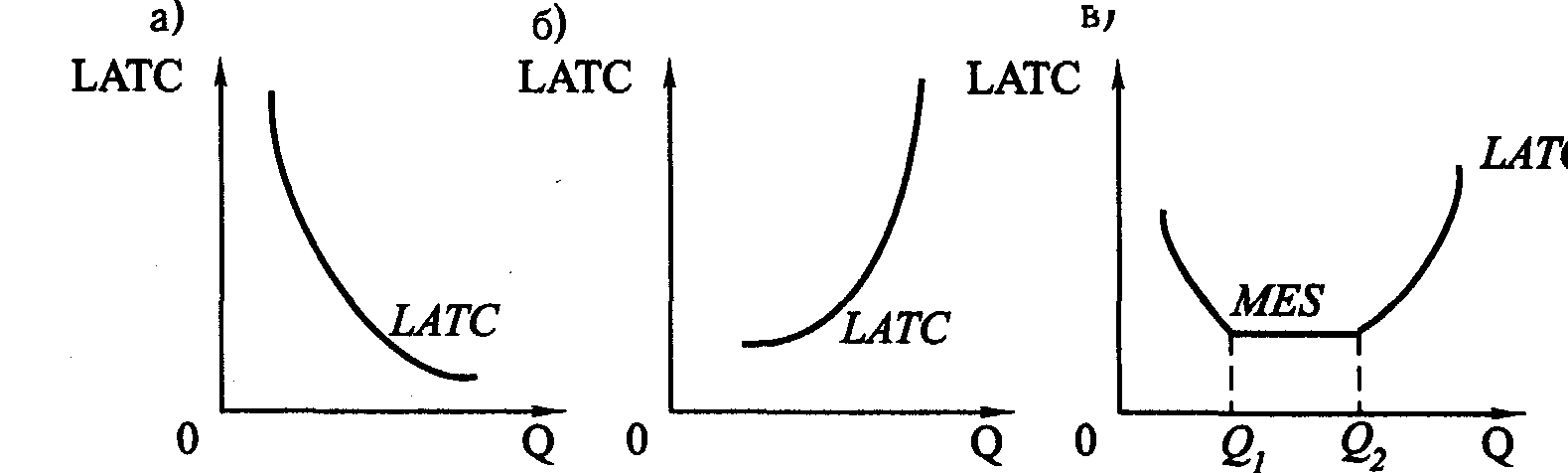

Глава 5. ЗАТРАТЫ5.1. КОНЦЕПЦИЯ ЗАТРАТПонятие «затраты» – одно из самых многозначных в экономической теории. Согласно наиболее общему определению, «затраты» – это жертва ценностью. Здесь имеется в виду желание кого-либо пожертвовать ценностью определенных ресурсов для получения положительного результата в будущем. В условиях существования рыночных отношений затраты – это представленная в денежной форме величина ресурсов, использованных для получения некоторых полезных результатов. При этом полезные результаты и понесенные ради их достижения затраты могут распределяться между субъектами экономических отношений по-разному. Так, полезный результат может достаться одним, а затраты, связанные с его получением, или их часть понесут другие. Вследствие сказанного до сих пор не существует универсального и достаточно простого метода определения затрат. В настоящее время различают: 5.1.1. ЧАСТНЫЕ И ОБЩЕСТВЕННЫЕ ЗАТРАТЫ В данном случае затраты рассматриваются либо с точки зрения отдельного производителя, либо с точки зрения общества в целом. При этом иногда оба вида затрат совпадают, а иногда – нет. Это связано с тем, что не всегда все результаты производства имеют товарную форму, некоторые из них минуют отношения купли-продажи, оказывая прямое влияние на благосостояние общества и отдельных людей. Данное влияние может быть положительным или отрицательным. В первом случае будет иметь место внешняя экономичность или внешний эффект, а во втором – внешняя неэкономичность или внешние затраты. Например, общественные затраты, связанные с работой химического комбината, будут превышать его частные затраты на величину дополнительных внешних для комбината затрат на компенсацию социально-экономических последствий загрязнения окружающей среды. При этом не имеет значения, кто будет осуществлять эти дополнительные затраты: государство, местные органы власти или жители ближайших регионов. В данном примере загрязнение окружающей среды является одним из случаев внешней неэкономичности, при которой внешние затраты становятся выше частных. С другой стороны, в случае внешней экономичности общественные затраты будут ниже частных на величину внешнего эффекта. Только при отсутствии внешних эффектов и затрат или их равенстве частные и общественные затраты совпадают. 5.1.2. ЗАТРАТЫ ПРОИЗВОДСТВА И АЛЬТЕРНАТИВНЫЕ ЗАТРАТЫ Как частные, так и общественные затраты можно представить двумя способами, в соответствии с которыми имеют место две концепции, или два подхода к определению затрат. Первый способ (подход) называют «бухгалтерским». В соответствии с ним затраты определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Таким образом, здесь имеются в виду затраты производства. Второй способ (подход) называют «экономическим». В соответствии с ним затраты определяются как стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Таким образом, здесь речь идет о затратах упущенных возможностей (opportunity cost – англ.), или альтернативных затратах. Например, альтернативные затраты на пшеницу, выращенную на данном участке земли, можно определить как денежную выручку от продажи сахарной свеклы, которая могла бы быть получена, если бы участок использовался под эту культуру. На практике в соответствии с бухгалтерским подходом затраты определяются себестоимостью фактически выпущенной продукции, в то время как в соответствии с экономическим подходом они включают в себя помимо себестоимости и те потери, которые связаны с отвлечением ограниченных ресурсов с других участков производства. 5.1.3. ЯВНЫЕ И НЕЯВНЫЕ ЗАТРАТЫ Явные затраты определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т. д.). Следовательно, явные затраты тождественны бухгалтерским. Если предприятие приобретает все ресурсы по свободным рыночным ценам, то бухгалтерские (явные) затраты будут меньше альтернативных затрат на величину неявных затрат. Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия (заработная плата предпринимателя-собственника, которую он себе не выплачивает, получая доход; возможная арендная плата за собственное здание фирмы и т. п.). К неявным затратам относят и «нормальную» прибыль, необходимую для того, чтобы предприятие осталось в данной отрасли. Таким образом, можно утверждать: Следует отметить, что фактические явные затраты являются предметом изучения учета, в то время как альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании. Наличие различных концепций затрат привело к существованию и разных концепций прибыли. Различают нормальную, экономическую и бухгалтерскую прибыль. Нормальная прибыль будет иметь место тогда, когда общая выручка предприятия окажется равной его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам. В случае, если общая выручка превысит рассчитанные указанным образом общие затраты, предприятие получит экономическую (чистую) прибыль. Ее наличие будет свидетельствовать о том, что ресурсы на данном предприятии используются более эффективно, чем где-либо. Бухгалтерская прибыль представляет собой ту сумму прибыли, которая получена предприятием до вычета неявных затрат, оцененных как альтернативные затраты. Наличие экономической, а не бухгалтерской прибыли и служит критерием успешной деятельности предприятия. Различие между экономической и бухгалтерской прибылью рассмотрено на следующем примере (табл. 5.1). Таблица 5.1. Расчет бухгалтерской и экономической прибыли (тыс. ден. ед.)  Из таблицы видно, что предприятие получило положительную бухгалтерскую прибыль в сумме 20 тыс. ден. ед., в то время как экономическая прибыль оказалась отрицательной (-5 тыс. ден. ед.). Следовательно, предпринимателю – собственнику предприятия целесообразнее найти другое дело, которое могло бы приносить ему 5 тыс. ден. ед., а собственный капитал в сумме 200 тыс. ден. ед. вложить в надежные государственные бумаги, приносящие минимально 10% дохода в год. Каждая концепция прибыли имеет свою область применения. Так, расчет экономической прибыли важен для принятия управленческих решений, а для целей налогообложения используется бухгалтерский подход. В дальнейшем предполагается, что внешние эффекты и затраты отсутствуют и, как отмечалось, альтернативные затраты представляют собой сумму явных и неявных затрат, включая и «нормальную» прибыль. Соответственно прибыль будет пониматься в экономическом смысле, как превышение бухгалтерской прибыли над «нормальной». 5.2. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ И ФУНКЦИЯ ЗАТРАТТеория производства исходит из того, что для выпуска продукции используются два вида ресурсов: L и К, цены которых (соответственно w и r) заданы. В этом случае общие затраты (ТС) предприятия можно представить тождеством: TC=wL+rK. (5.1) Затраты, следовательно, зависят от цен ресурсов и объема выпуска, а он, в свою очередь, зависит от количества используемых ресурсов L и К. Зависимость между ценами ресурсов, их количеством, объемом выпуска и общими затратами можно представить с помощью функции затрат. Функция затрат характеризует минимальную сумму затрат как функцию объема выпуска и цен ресурсов. Иначе, функция затрат характеризует общий уровень затрат на выпуск заданного объема продукции при использовании оптимальной комбинации ресурсов L и К. Как было показано в гл. 4, эта оптимальная комбинация определяется координатами точки касания изокванты, соответствующей данному выпуску, и изокосты. Следовательно, тождество (5.1) можно в общем случае представить в виде функции: TC(Q)=f[Q(L,K),w,r]. (5.2) Если предположить, что цены на ресурсы w и r остаются неизменными, то функцию затрат можно представить графически в виде кривой затрат (рис. 5.1). При этом следует различать долгосрочные затраты, или затраты в длительном периоде (LTC; long-run total cost – англ.), и краткосрочные затраты, или затраты в коротком периоде (STC; short-run total cost – англ.). В длительном периоде, как известно, все ресурсы являются переменными, и кривая LTC может быть получена на основе множеств изоквант, каждая из которых представляет некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен на ресурсы (рис. 5.1, а). Главным фактором, который определяет конфигурацию LTC, является характер отдачи от масштаба. При этом кривые затрат всегда исходят из начала координат, поскольку в длительном периоде нет постоянных затрат. При постоянной отдаче от масштаба кривая LTC имеет вид прямой линии или луча (рис. 5.1.б). Это означает, что общие затраты увеличиваются в той же пропорции, в какой растет объем выпуска, который сам возрастает пропорционально увеличению количества применяемых ресурсов. При возрастающей отдаче от масштаба объем выпуска будет опережать рост количества применяемых ресурсов, то есть затраты на выпуск 2Q1 будут меньше, чем удвоенные затраты на выпуск Q1 (рис. 5.1, в). Поэтому кривая LTC будет выпукла вверх (рис. 5.1, г). Это свидетельствует о том, что общие затраты с ростом объема выпуска возрастают, но возрастают все медленнее.  Рис. 5.1. Изокванты и кривые долгосрочных затрат LTC при разном характере отдачи от масштаба: а, б – при постоянной отдаче; в, г – при возрастающей отдаче; д, е – при убывающей отдаче При убывающей отдаче от масштаба затраты будут расти в большей мере, чем выпуск, то есть для удвоения объема выпуска потребуется более чем вдвое увеличить количество применяемых ресурсов (рис. 5.1 ,д). Поэтому кривая LTC будет вогнута или выпукла вниз (рис. 5.1, е). Как отмечалось в гл. 4, на многих предприятиях возрастающая отдача от масштаба при достижении некоторого объема выпуска сменяется на убывающую. В этой ситуации кривая LTC до определенного уровня производства будет выпукла вверх, а затем – вниз (рис. 5.2, а). Для анализа кривой LTC следует ввести понятия долгосрочных предельных затрат (LMC, long-run marginal cost – англ.) и долгосрочных средних затрат (LATC, long-run average total cost – англ.). Предельные затраты вообще (МС) определяются как изменение общих затрат при увеличении выпуска продукции на единицу: Это определение применимо для анализа затрат как в длительном, так и коротком периоде. Различие же между ними заключается в том, что долгосрочные предельные затраты (LMC) определяются, когда все производственные ресурсы будут переменными, а краткосрочные предельные затраты (SMC) – когда часть ресурсов будет переменной, а часть – постоянной.  Рис. 5.2. Затраты в длительном периоде Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в любой точке, соответствующей какому-либо объему выпуска. На рис. 5.2, а видно, что угол наклона касательной КК к кривой LTC в точке перегиба А меньше угла наклона в любой другой точке LTC. Поэтому минимум LMC достигается при объеме выпуска Q1 (рис. 5.2, б). Вплоть до достижения объема выпуска Q1 предельные затраты будут убывать, а затем начнут возрастать. Средние или удельные (unit cost – англ.) затраты (АТС) определяются как отношение общих затрат к объему выпуска: ATC=TC/Q. (5.4) При этом долгосрочные средние затраты (LATC) рассчитываются при условии, что все производственные ресурсы являются переменными, а краткосрочные средние затраты (SATC) – при условии, что часть ресурсов является переменной, а другая часть – постоянной. Графически средние затраты определяются тангенсом угла наклона луча, исходящего из начала координат, к кривой общих затрат в любой точке, соответствующей какому-либо объему выпуска. На рис. 5.2, а луч OВ имеет наклон меньше, чем луч, проведенный из начала координат, к кривой общих затрат в любой другой точке на кривой LTC. Поэтому минимум LATC достигается при объеме выпуска Q2 (рис. 5.2, б). При этом объеме выпуска LATC = BQ2/OQ2. На рис. 5.2 видно, что при объеме выпуска Q2 имеет место равенство долгосрочных средних затрат и долгосрочных предельных затрат, то есть LATC = LMC. Действительно, луч OВ, наклон которого определяет LATC, одновременно является и касательной к кривой общих затрат в точке В, наклон которой определяет LMC. Следовательно, можно выделить следующий важный принцип: средние затраты будут минимальными при таком объеме выпуска, при котором они равны предельным. При этом кривая LMC должна пересекать кривую LATC снизу вверх направо. Из рис. 5.2, б видно также, что при объеме выпуска меньшем, чем Q2 LATC больше LMC. В коротком периоде, в отличие от длительного, предприятие не может изменить объем выпуска за счет изменения количества всех производственных ресурсов. Поэтому оно двигается не вдоль луча, исходящего из начала координат (линии роста), а вдоль линии, параллельной оси переменного ресурса. Следовательно, кривая краткосрочных затрат не совпадает с кривой долгосрочных затрат, проходя выше кривой LTC везде, кроме точки взаимного касания (рис. 5.3). На рис. 5,3, а представлено семейство изоквант Q1-Q3. Если бы предприятие могло изменять количество ресурсов L и К, то их оптимальные комбинации располагались бы вдоль линии роста. Соответствующая кривая LTC приведена на рис. 5.3, б. Допустим, что предприятие находится в точке F на линии роста (рис. 5.3, а), выпуская Q2 единиц продукции при затратах TC2. Если предприятие захочет сократить выпуск до Q1, то оно не сможет сделать это, двигаясь вдоль линии роста в точку Е и соответственно снижая сумму затрат до ТС1.  Рис. 5.3. Изокванты и кривые долгосрочных (LTC) и краткосрочных (STC) затрат В коротком периоде ему придется двигаться вдоль линии постоянного ресурса КК к точке Е'. При этом точка Е' не является точкой касания изокванты Q1 и изокосты ТС1, поэтому она представляет более высокий уровень затрат, чем точка Е. Это вытекает из того, что изокоста ТС1', проходящая через точку Е', лежит выше изокосты, проходящей через точку Е (ТС1). Значит, общие затраты в точке Е' выше, чем ТС, (рис. 5.3, б). Следовательно, в коротком периоде при выпуске меньшем, чем Q2, STC>LTC. Даже в случае прекращения выпуска, то есть при Q = 0, предприятию не удастся уменьшить количество постоянного ресурса и, таким образом, оно вынуждено будет нести определенные затраты. Эти затраты называются постоянными. На рис. 5.3, б постоянные затраты равны С0. Теперь предположим, что предприятие хочет увеличить выпуск до Q3. Однако в коротком периоде точка G для него недостижима, так как количество постоянного ресурса ограничено. Поэтому для достижения объема выпуска Q3 предприятию придется перейти в точку G'. При этом, как и в положении Е', STC будут выше LTC. Только при объеме выпуска Q2 долгосрочные и краткосрочные затраты равны, то есть LTC(Q2) = STC(Q2). Это связано с тем, что при объеме выпуска Q2 линия роста ОА пересекается линией постоянного ресурса, параллельной оси переменного ресурса (точка F на рис. 5.3, а). Именно при выпуске Q2 фиксированное количество ресурса К будет оптимальным. При любом другом выпуске кривая STC пройдет выше кривой LTC, так как невозможность изменить количество постоянного ресурса в коротком периоде не позволяет достичь того минимума затрат, который возможен в длительном периоде. Различия в количествах постоянного ресурса К приводят и к различным кривым краткосрочных затрат. Увеличение количества постоянного ресурса К можно представить как сдвиг линии КК вверх (рис. 5.3, а). При этом линия КК будет пересекать луч ОА выше и правее точки F, то есть при большем объеме выпуска. Новая кривая краткосрочных затрат в результате будет касаться кривой LTC также при большем выпуске. На рис. 5.4 приведены кривые краткосрочных затрат STC1 - STC3 при разных объемах постоянного ресурса. Следовательно, кривую долгосрочных затрат LTC можно представить как огибающую для бесконечного числа кривых краткосрочных затрат.  Рис. 5.4. Кривая долгосрочных затрат LTC как огибающая кривых краткосрочных затрат 5.3. ЗАТРАТЫ В КОРОТКОМ ПЕРИОДЕВ коротком периоде наиболее важным является деление затрат на постоянные (FC; fixed cost – англ.) и переменные (VC; variable cost – англ.). Постоянные затраты, не зависящие от объема выпуска, включают затраты на содержание зданий, сооружений, оборудования, административно - управленческие расходы, арендную плату, проценты по кредитам, а также «неявные» затраты. Переменные затраты, изменяющиеся при увеличении или уменьшении размеров выпуска, включают затраты на сырье и материалы, энергию, трудовые затраты. Таким образом, общие затраты в коротком периоде можно представить в виде суммы постоянных и переменных затрат: STC(Q)=FC+VC(Q), (5.5) где STC(Q) – общие затраты в коротком периоде на выпуск Q единиц продукции; FC – постоянные затраты; VC(Q) – переменные затраты на выпуск Q единиц продукции. На рис. 5.5, а представлены кривые STC, FC и VC для производства с изменяющейся отдачей переменного ресурса. При этом кривая общих краткосрочных затрат STC имеет конфигурацию аналогичную той, которая представлена на рис. 5.3, б, а точка FC на оси ординат соответствует точке С0 того же рисунка. Общая сумма затрат на рис. 5.5, а определяется площадью под кривой STC, сумма постоянных затрат – площадью между осью абсцисс и линией FC, а сумма переменных затрат – площадью между линией FC и кривой STC. Кривую общих затрат STC можно получить и иначе, суммируя по вертикали линии FC и VC. Отметим, что конфигурация кривой VC также отражает меняющуюся отдачу переменного ресурса.  Рис. 5.5. Краткосрочные кривые издержек При анализе затрат для предприятия важны показатели их уровня в расчете на единицу продукции, то есть средние или удельные затраты. Они определяются как частное от деления общих затрат на объем выпуска: SATC = STC/Q = FC/Q + VC/Q = AFC + SAVC, (5.6) где SATC – общие средние затраты при производстве Q единиц продукции в коротком периоде; AFC – средние постоянные затраты при производстве Q единиц продукции; SAVC – средние переменные затраты при производстве Q единиц продукции в коротком периоде. На рис. 5.5, б представлены все три кривые: SATC, SAVC и AFC. Сначала рассмотрим функцию средних постоянных затрат. Поскольку FC = const и AFC = FC/Q, то AFC x Q = FC = const и кривая AFC имеет вид гиперболы. При небольшом объеме выпуска вся сумма постоянных затрат придется на него. По мере роста выпуска величина средних постоянных затрат будет снижаться, стремясь к нулю. От кривых STC и VC на рис. 5.5, а легко перейти к кривым средних общих (SATC) и средних переменных (SAVC) затрат. Мы уже отмечали, что средние затраты для любого объема выпуска равны тангенсу угла наклона луча, проведенного из начала координат через точку, соответствующую этому объему выпуска на кривой STC или VC. Очевидно, что эти углы будут минимальными при объемах выпуска QA и QB. Следовательно, минимум средних общих затрат будет достигаться именно при этих объемах выпуска (точки А' и В' на рис. 5.5, б). Как видно на рис. 5.5, б, средние общие затраты сначала снижаются, достигая минимума при объеме QA, а затем начинают возрастать. Таким образом, кривая SATC имеет U-образную форму. То же самое можно сказать и о форме кривой SAVC. Расстояние между кривыми SATC и SAVC по вертикали для любого заданного объема выпуска равно величине средних постоянных затрат. При этом по мере увеличения выпуска кривые SATC и SAVC сближаются. Это происходит потому, что средние постоянные затраты в коротком периоде уменьшаются по мере роста объема производства. Заметим, что минимум средних общих и средних переменных затрат достигается, когда каждые из них равны предельным затратам. В точках А и В на рис. 5.5, а лучи, проведенные из начала координат, совпадают с касательными к кривым STC и VC. Поэтому кривая SMC пересекает кривые SAVC и SATC соответственно в точках А' и В'. Теперь рассмотрим предельные затраты в коротком периоде и соответствующую им кривую SMC. Поскольку постоянные затраты (FC) не зависят от объема выпуска (Q), то формулу (5.3) можно представить в следующем виде: Иными словами, в коротком периоде предельные затраты характеризуют прирост переменных затрат при малом приращении выпуска. Как отмечалось, предельные затраты – это наклон кривой общих затрат. Сначала предельные затраты сокращаются, достигая минимума в точке С', которая является точкой перегиба кривой STC. Эта точка соответствует уровню выпуска Qc.Точка М на рис. 5.5, а характеризует наибольший в коротком периоде объем выпуска, который может быть произведен. Здесь величина предельных затрат фактически бесконечна: если предприятие попытается увеличить выпуск больше QM, то общие затраты будут расти, а изменение объема выпуска окажется равным нулю. 5.4. ЗАТРАТЫ В ДЛИТЕЛЬНОМ ПЕРИОДЕВ п. 5.2 мы показали, что кривые общих затрат в коротком и длительном периодах находятся в определенном соотношении (рис. 5.3, б). Так, кривая STC лежит выше кривой LTC при любом возможном объеме выпуска, кроме такого, при котором STC = LTC. Отсюда можно заключить, что кривые средних и предельных затрат в коротком и длительном периодах также находятся в определенных соотношениях. Эти соотношения показаны на рис. 5.6.  Рис. 5.6. Кривые затрат в коротком и длительном периодах На рис. 5.6, а приведены кривые LTC и STC (для одного из возможных уровней использования постоянного ресурса), а на рис. 5.6, б показаны соответствующие кривые LATC, SATC, LMC и SMC. Соотношения кривых долгосрочных и краткосрочных затрат характеризуются следующими зависимостями: 1. Наклон луча OR, проведенного из начала координат до точки R, определяет уровень средних затрат при объеме выпуска Q1 и в коротком, и в длительном периодах. Именно при данном объеме выпуска кривые SATC и LATC соприкасаются (точка R' на рис. 5.6, б). 2. При любом объеме выпуска, отличном от Q1 кривая STC будет лежать выше кривой LTC. Следовательно, и кривая SATC будет лежать выше кривой LATC при любом, отличном от Q1 объеме выпуска. 3. Кривые STC и LTC соприкасаются в точке R, то есть имеют в этой точке одинаковый наклон. Поэтому при объеме выпуска Q1 общие затраты в коротком и длительном периодах равны. 4. При приближении к точке R слева расстояние между кривыми STC и LTC уменьшается. Это связано с тем, что кривая STC имеет меньший наклон, чем кривая LTC. Следовательно, левее точки R предельные затраты в коротком периоде будут меньше предельных затрат в длительном периоде, а правее точки R – наоборот. И только при объеме выпуска Q1 краткосрочные и долгосрочные предельные затраты будут равны (точка R" на рис. 5.6, б). Кривую LATC можно представить и как огибающую семейства кривых SATC (по аналогии с кривой долгосрочных общих затрат LTC, которая является огибающей семейства кривых краткосрочных общих затрат STC). Здесь следует учесть, что предприятие всегда функционирует в условиях короткого периода, а планирует развитие на длительный период. При этом оно ориентируется на достижение минимальных средних затрат при каждом данном уровне выпуска. Это означает, что выбор производственной мощности в длительном периоде осуществляется предприятием именно вдоль кривой долгосрочных средних затрат LATC.  Рис. 5.7. Предельные затраты длительного периода и их соотношение с другими кривыми затрат На рис. 5.7 представлены семейства кривых SATC и SMC, соответствующих различным возможным размерам производственной мощности предприятия. Кривая средних долгосрочных затрат LATC представлена как огибающая для всех возможных кривых средних краткосрочных затрат SATC1-SATC3. Каждой такой кривой SATC соответствуют кривые краткосрочных предельных затрат SMC1-SMC3 пересекающие кривую долгосрочных предельных затрат LMC в точках В, С и Е, которые соответствуют точкам касания кривых SATC1-SATC3 с огибающей их кривой LATC (точки А, С, D). При этом каждая из кривых SMC1-SMC3 пересекает соответствующую кривую SATC1 – SATC3 в точке минимума краткосрочных средних затрат. А минимумы средних краткосрочных и долгосрочных затрат совпадают при объеме выпуска Q2 в точке С, где SATC2 = LMC = SMC2. Следует отметить, что точка А лежит левее минимума SATC1, а точка D – правее минимума SATC3. Таким образом, долгосрочный и краткосрочный оптимумы не совпадают. На рис. 5.7 видно, что кривая LATC имеет такую же, как и кривые SATC, U-образную конфигурацию, но с меньшей крутизной. Это означает, что средние долгосрочные затраты, как и краткосрочные, сначала снижаются, достигают минимума (точка С на рис. 5.7), а затем возрастают. При этом снижающаяся левая ветвь LATC характеризует экономичность от масштаба, а правая возрастающая – неэкономичность от масштаба. Отметим, что симметрия кривой LATC относительно точки минимума С необязательна.  Рис. 5.8. Формы кривых долгосрочных средних затрат На рис. 5.8 приведены различные формы кривых средних долгосрочных затрат. Экономичность от масштаба имеет место в отраслях, где преобладают сравнительно крупные предприятия (рис. 5.8. а), неэкономичность от масштаба – где преобладают сравнительно мелкие предприятия (рис. 5.8, б). Однако в ряде отраслей кривая LATC имеет «блюдцеобразную» форму с широким дном, то есть там средние долгосрочные затраты не изменяются в широком диапазоне производственной мощности (рис. 5.8, в). Экономичность от масштаба обусловлена действием следующих основных факторов:

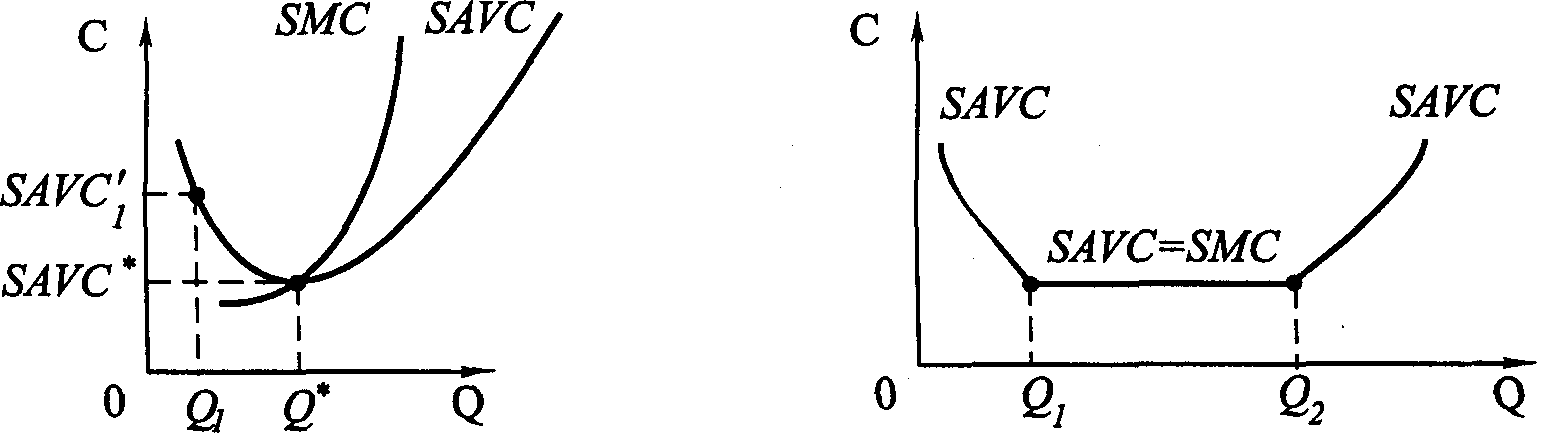

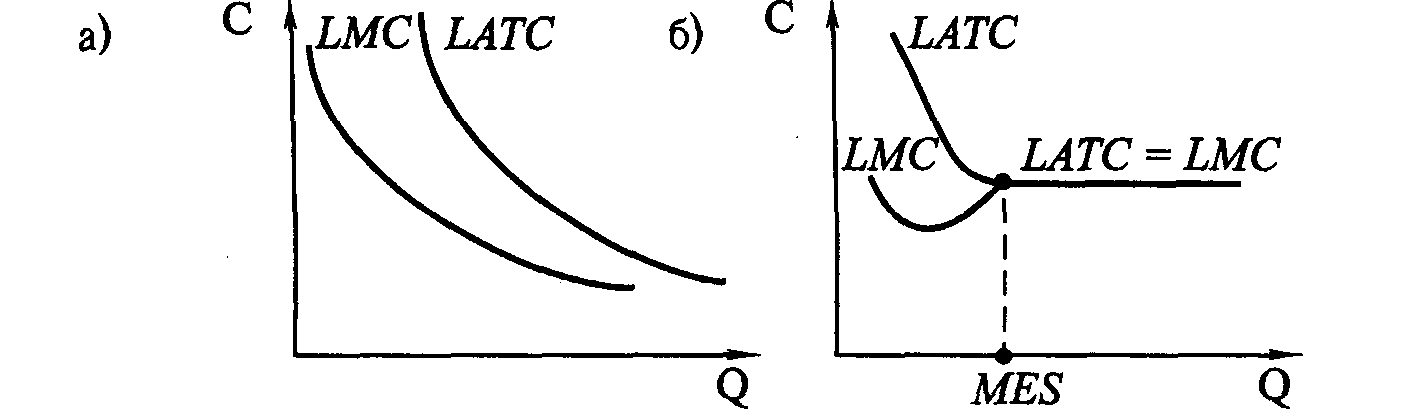

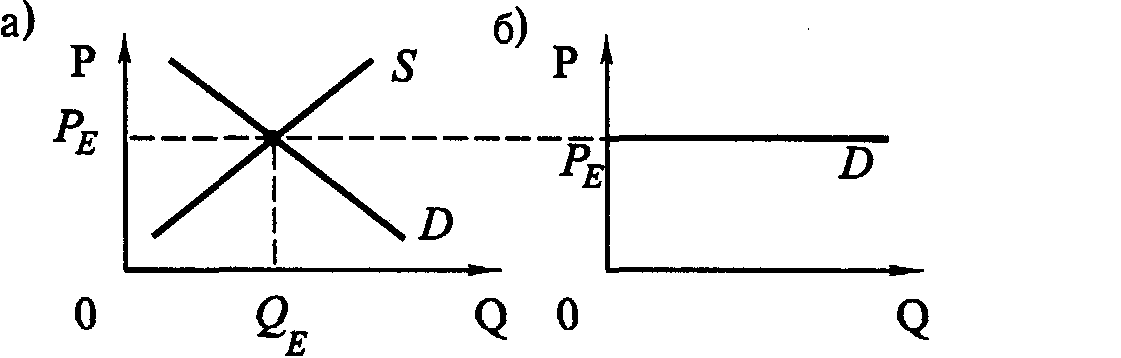

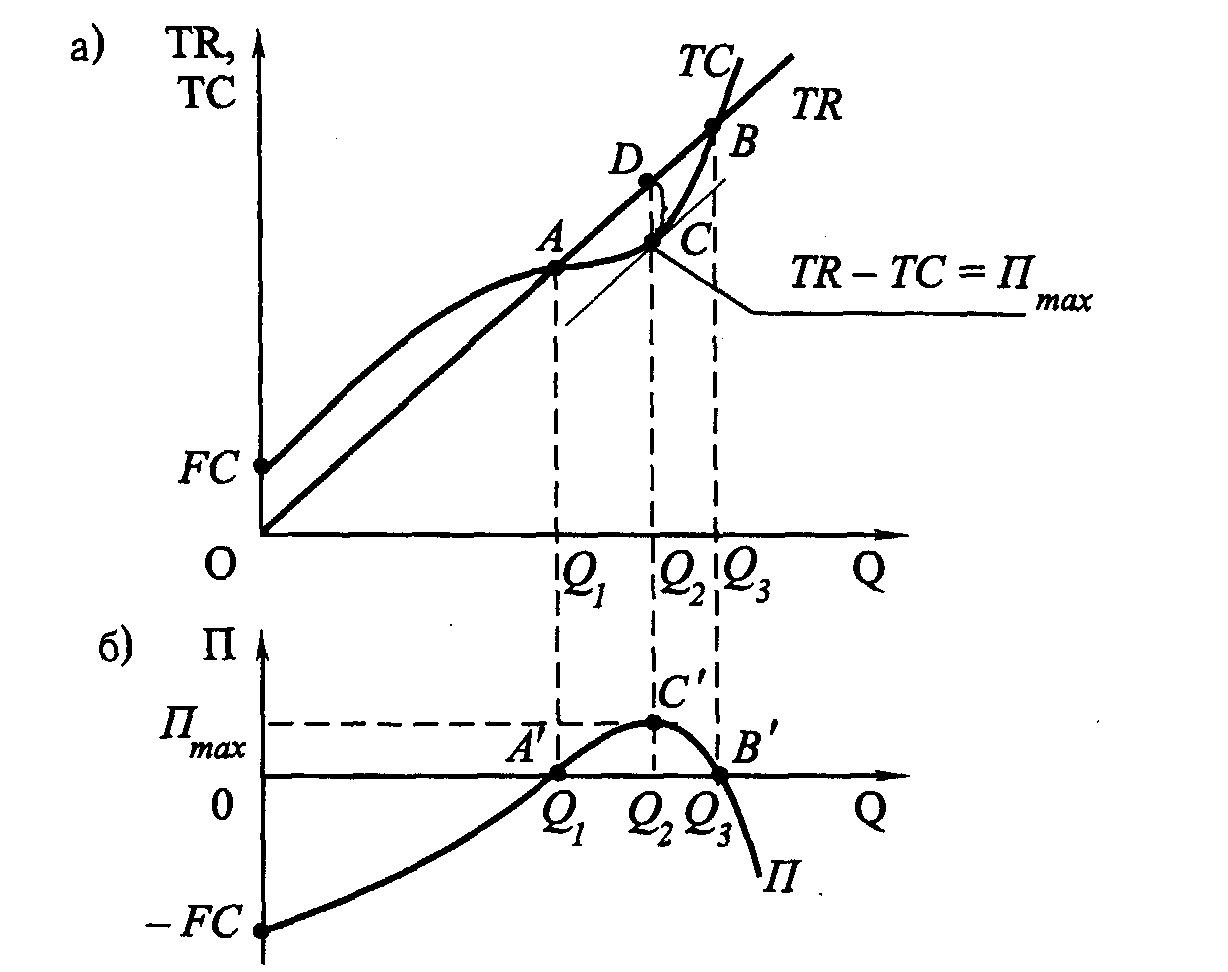

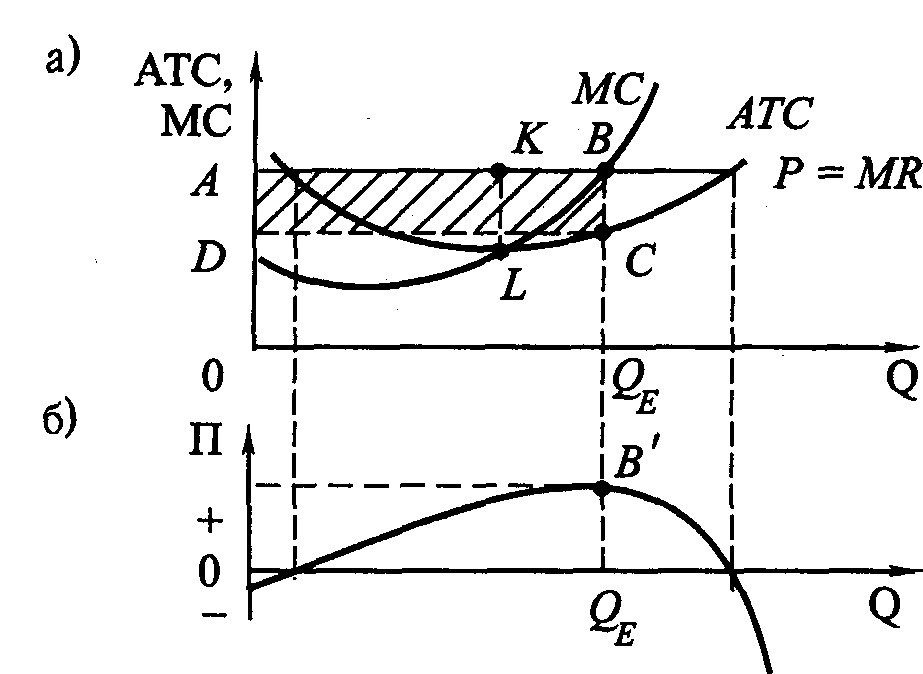

Неэкономичность от масштаба обусловлена трудностями управления крупными предприятиями в связи с развитием внутри них бюрократических структур и снижением из-за этого эффективного управления. Кроме того, при достижении определенного масштаба производства факторы, обусловливающие экономичность от масштаба, будут исчерпаны и фаза экономичности сменится фазой неэкономичности. Переход от одной фазы к другой может происходить как сразу (рис. 5.8, а и 5.8, б), так и через промежуточную фазу постоянной отдачи. Здесь средние долгосрочные затраты с ростом выпуска уже не падают, но еще и не возрастают, оставаясь неизменными в некотором интервале (Q1 – Q2 на рис. 5.8, в). Объем выпуска Q1, при котором заканчивается фаза экономичности от масштаба и начинается фаза постоянной отдачи, называется минимально эффективным масштабом производства (MES – minimum efficient scale – англ.). Он определяет максимально возможное количество эффективно функционирующих предприятий, необходимое для удовлетворения спроса на какой-либо вид продукции на национальном, региональном или местном рынках. MES может измеряться в натуральных единицах выпуска или в процентах к объему рынка конкретного товара и оказывает большое влияние на концентрацию производства и, следовательно, на тип рынка соответствующего товара: будет ли он монополизирован одним крупным производителем или на нем будут действовать несколько средних или много небольших предприятий. 5.5. НОВАЯ ТЕОРИЯ ЗАТРАТТрадиционная теория исходит из того, что в коротком периоде предприятие может изменять только уровень использования производственной мощности, а не саму мощность. При этом, как было показано на рис. 5.5, б, оптимальным (с точки зрения минимума средних переменных затрат) будет объем выпуска, равный Q* на рис. 5.9. Если спрос на продукцию предприятия окажется меньше, например Q1, то будет иметь место неиспользуемый избыток мощности Q*- Q1, a SAVC1>SAVC*. Новая теория затрат предполагает, что участок Q1Q2 на рис. 5.10 характеризует запланированный резерв мощности, который может использоваться (или нет) без изменения средних переменных затрат. Существование такого заранее встроенного резерва мощности позволяет предприятию гибко реагировать на изменение рыночных условий. В длительном периоде, согласно традиционной теории, все затраты предприятия являются переменными. При этом предполагается, что долгосрочные средние затраты сначала снижаются до достижения определенного объема выпуска, а затем возрастают (рис. 5.8). Новая теория затрат предполагает возможность другой, отличной от представленной на рис. 5.8 конфигурации кривой LATC. Напомним, что правая восходящая ее часть связана с наличием неэкономичности от масштаба, что обусловлено главным образом ростом управленческих расходов. Последователи новой теории затрат предполагают, что производственные затраты непрерывно снижаются с увеличением масштаба производства, в то время как управленческие расходы могут по достижении определенного масштаба увеличиваться. Поэтому конфигурация кривой LATC зависит от того, перекрывает ли снижение производственных затрат рост управленческих расходов или нет (рис. 5.11).  Рис. 5.9. Избыток мощности Рис. 5.10. Резерв мощности  Рис. 5.11. Кривые LATC и LMC при отсутствии фазы убывающей отдачи от масштаба Если снижение производственных затрат значительно перекроет увеличение управленческих расходов, то кривые LATC и LMC будут иметь вид, как на рис. 5.11, а. Если снижение производственных затрат равно росту управленческих расходов, то кривые LATC и LMC будут иметь вид, как на рис. 5.11,б. И только если рост управленческих расходов перекроет снижение производственных затрат, кривые LATC и LMC будут иметь традиционную конфигурацию (рис. 5.7). Общепризнано, что средние затраты в длительном периоде, включающие затраты на производство, управление, сбыт, маркетинг, с ростом масштаба производства снижаются до достижения предприятием определенного размера. Дискуссионным остается вопрос, как поведут себя затраты после того, как указанный размер будет достигнут, и всегда ли он существует. Дать однозначный ответ на этот вопрос нельзя, так как каждое производство имеет свои особенности, которые следует учитывать в конкретных расчетах. В заключение следует подчеркнуть, что знание функций краткосрочных затрат необходимо для определения цен и объемов выпуска, а функции долгосрочных затрат важны для планирования развития предприятия и его инвестиционной политики. Оценка экономичности от масштаба служит для эффективного регулирования рынка на государственном уровне в отношении монополий и слияний. 5.6. УСЛОВИЕ МАКСИМИЗАЦИИ ПРИБЫЛИ ПРИ НЕИЗМЕННОМ УРОВНЕ ЦЕНРассмотрим готовность продавцов поставлять свои товары и услуги исходя из предположения о максимизации ими прибыли. Кроме того, предположим, что продавцы воспринимают цену на свои товары как данную, не имея возможности воздействовать на нее. Для проведения анализа сделано также упрощающее допущение о том, что предприятие производит только один продукт. Таким образом, рассмотрим условие максимизации прибыли конкурентным предприятием, принимающим (но не устанавливающим) цену. В таком случае кривая спроса для предприятия – это горизонтальная линия (рис. 5.12, б). Горизонтальная кривая спроса означает, что предприятие может продавать любое количество продукции, не воздействуя на цену, и у всех предприятий не хватает мощности для увеличения количества товара на величину, способную затронуть цену. При этом не следует путать кривую спроса с точки зрения предприятия-изготовителя и рыночную кривую спроса (рис. 5.12, а). Рыночная кривая спроса имеет отрицательный наклон и показывает, как готовность покупателя приобретать товар изменяется в зависимости от его доступности.  Рис. 5.12. Рыночная цена – РE ден. ед. Конкурентное предприятие может продать по этой цене сколько угодно единиц товара. Спрос на его продукцию бесконечно эластичен по цене В рассматриваемой ситуации затраты предприятия-изготовителя изменяются в зависимости от объема выпуска, и задача предприятия – выбрать поставляемый объем товара так, чтобы достичь максимальной прибыли за каждый период продаж. Прибыль (П)– это разница между валовым доходом (общей выручкой) TR и общими затратами ТС: П = TR - TC. (5.8) В свою очередь, общая выручка равна произведению цены (Р) проданного товара на объем продаж (Q): TR = P Q. (5.9) Формула (5.9) еще раз иллюстрирует тот факт, что конкурентное предприятие может влиять на свою выручку, только изменяя объем продаж. Проведем предельный анализ максимизации прибыли. Предельная выручка (MR) от реализации товара – это изменение в выручке, обусловленное продажей одной дополнительной единицы товара: Если зависимость общей выручки от объема продукции представлена непрерывной функцией TR = f(Q), то Пока на цену не влияет количество единиц товара, продаваемое предприятием, предельная выручка от продажи дополнительной единицы продукции будет равняться его цене. Следовательно, изменение в общей выручке всегда будет равно: ΔTR=Δ(PQ). Поскольку для конкурентного предприятия Р не зависит от Q, то: ΔTR = P ΔQ. Поэтому для конкурентного предприятия Теперь остановимся на понятии вредней выручки. Средней выручкой (AR) называют частное от деления общей выручки TR на количество проданного товара: Для конкурентного предприятия, таким образом, средняя выручка равна цене товара. Следовательно, на основании уравнений (5.12) и (5.13) можно сделать общий вывод о том, что для конкурентного предприятия предельная выручка равна средней выручке и тождественна цене: MR = AR P. (5.14) Выбирая максимизирующий прибыль выпуск, предприятие должно сравнивать предельные затраты и предельную выручку для каждой дополнительно проданной единицы продукции. Если предельная выручка превышает предельные затраты, продажа дополнительной единицы товара увеличит прибыль. Когда предельная выручка упадет ниже предельных затрат, продажа дополнительной единицы товара понизит прибыль. Изменение прибыли от продажи дополнительной единицы товара – это разница между предельной выручкой от нее и ее предельными затратами, то есть предельная прибыль (МП): МП = МR - МС. (5.15) Предприятие максимизирует прибыль, продолжая выпуск до того объема, при котором предельная выручка будет равняться предельным затратам: MR = МС. Можно увидеть это, приравняв предельную прибыль нулю в уравнении (5.15). Поскольку для конкурентного предприятия цена равна предельной выручке, максимальная прибыль для него получится тогда, когда выпуск установится в точке, где предельные затраты сравняются с рыночной ценой, то есть: МС = Р. (5.16) Объединив уравнения (5.14) и (5.16), получим: MC = MR P. (5.17) Таким образом, равновесный выпуск максимизирующего прибыль конкурентного предприятия – это выпуск, при котором предельные затраты равны предельной выручке (причем последняя тождественна цене товара). Иными словами, в этом случае достигается оптимум конкурентного предприятия. Равенство МС = Р является условием первого порядка для определения оптимума конкурентного предприятия. Графически оптимум конкурентного предприятия показан на рис. 5.13 и 15.14. На рис. 5.13, а приведен график общей выручки TR и общих затрат предприятия в коротком периоде в условиях современной конкуренции. При неизменных ценах кривая TR – это луч, проведенный из начала координат с наклоном:  Рис. 5.13. График общей выручки, общих затрат и прибыли конкурентного предприятия при неизменном уровне цен Итак, наклон кривой общей выручки равен предельной выручке, которая, в свою очередь, равна рыночной цене товара, продаваемого конкурентным предприятием. С другой стороны, наклон кривой общих затрат ТС составит в любой точке: При любом объеме выпуска прибыль будет равна разнице по высоте между кривыми общей выручки и общих затрат. Следует отметить, что в точках А и B TR = ТС и, следовательно, прибыль у предприятия будет отсутствовать, то есть П = 0 (точки А и В называются, как известно, точками безубыточности). Hа рис. 5.13, б точкам безубыточности соответствуют точки А' и В'. С началом выпуска прибыль возрастает и достигает своего максимума npи уровне производства Q2 (точка С' на рис. 5.13, б и отрезок CD на рис. 5.13, а) Если выпуск будет увеличиваться и далее, то прибыль начнет неуклонно снижаться, а после объема Q3 – станет отрицательной. Отметим, что при выпуске Q2 соответствующем максимуму прибыли, наклон кривой общей выручки TR равен наклону кривой общих затрат ТС. Мы знаем, что наклон кривой TR – это предельная выручка, а наклон кривой ТС – это предельные затраты, поэтому точка С, в которой углы наклона этих кривых равны, удовлетворяет условию максимизации прибыли. На рис. 5.14, а кривая спроса (Р) конкурентного предприятия, являющаяся горизонтальной прямой, показана на тех же осях, что и кривые предельных и средних затрат этого предприятия. Мы выяснили, что по всей кривой спроса Р = MR.  Рис. 5.14. Максимизация прибыли конкурентным предприятием при неизменном уровне цен Кривая предельных затрат пересекает кривую спроса в точке В. Этому уровню предельных затрат соответствует оптимальный выпуск QЕ. На рис. 5.14, б показано, как меняется прибыль при увеличении выпуска продукции при неизменном уровне ее цены. При объеме выпуска, соответствующем точке, где кривые MR и МС пересекаются, кривая прибыли достигает максимума (точка В' рис. 5.14, б). Таким образом, прибыль конкурентного предприятия при равновесном выпуске QЕ равна площади прямоугольника ABCD на рис. 5.14, а. Высота этого прямоугольника (Р - АТС) представляет собой прибыль на единицу продукции. Ширина прямоугольника ABCD – это произведенное оптимальное количество продукции QЕ. Следует обратить внимание на тот факт, что равенство МС = Р может выполняться и при объеме выпуска, отличном от QЕ. При этом такой объем будет находиться левее оптимального, а это означает, что предельные затраты снижаются, и поэтому предприятию выгодно увеличивать выпуск до тех пор, пока возрастающая ветвь кривой МС пересечет линию цен снизу вверх (точка В на рис. 5.14, а). Таким образом, можно сформулировать условие второго порядка для определения оптимума конкурентного предприятия: кривая предельных затрат МС должна иметь положительный наклон. Отметим, что выпуск QЕ, обеспечивающий максимальную сумму прибыли на весь объем производимой продукции, не означает, что за единицу этой продукции получается самая большая прибыль (сравним отрезки ВС и KL на рис. 5.14, а). Равенство предельных затрат цене гарантирует, что либо предприятие получит максимальную прибыль, либо минимальный убыток. Реальная ситуация зависит от соотношения цены и средних общих затрат (см. гл. 7, п. 7.2.1). 5.7. ТРАНСАКЦИОННЫЕ ЗАТРАТЫ КАК ЗАТРАТЫ НА ФУНКЦИОНИРОВАНИЕ РЫНОЧНОГО МЕХАНИЗМАПредприятие (фирма) является одним из главных рыночных агентов. При этом предполагается, что предприятие – это юридическое лицо, состоящее из ряда физических лиц. Вопрос о необходимости существования предприятий в условиях рыночной экономики впервые был поставлен в 1937 г. Рональдом Коузом в статье «Природа фирмы». Р. Коуз показал, что использование рыночного механизма обществом требует определенных затрат, которые были названы трансакционными (transaction cost – англ., от лат. transactio – сделка). В отличие от производственных, трансакционные затраты возникают в сфере обмена в процессе налаживания отношений между рыночными агентами при установлении или передаче прав собственности.

Таким образом, трансакционные затраты возникают и до процесса обмена, и в процессе обмена, и после него. Если бы существовала экономика, представляющая собой однородный рынок и состоящая исключительно из физических лиц (индивидуальных агентов), то величина трансакционных затрат была бы непомерно велика из-за бесконечного множества микросделок. С другой стороны, при достаточно развитом разделении труда любое продвижение продукта по технологической цепи приводило бы к смене собственников, изменениям качества и количества передаваемого продукта, переговорам о цене и т. д. В этом случае трансакционные затраты также были очень велики, вследствие чего многим пришлось бы отказаться от участия в рыночном обмене. Следовательно, наличие трансакционных затрат подталкивает общество к нахождению как технических, так и организационных средств по их сокращению. Одним из способов минимизации трансакционных затрат как раз и является организация предприятия (фирмы). В самом деле, многие трансакции дешевле осуществлять внутри предприятия, не прибегая к посредничеству рынка. Внутри предприятия сокращаются затраты поиска информации, нет необходимости постоянно перезаключать контракты, а экономические отношения приобретают устойчивость. Поэтому в той мере, в какой административный контроль ведет к экономии на трансакционных затратах, «иерархия» заменяет рынок. Однако было бы ошибкой считать, что вся экономика должна строиться наподобие одного гигантского предприятия при полном устранении рынка. Это объясняется тем, что любая иерархическая организация, так же как и рынок, не свободна от трансакционных затрат, которые нарастают по мере увеличения ее масштабов. В результате при достижении определенного размера «иерархия» теряет управляемость. Следовательно, ни у рынка нет абсолютных преимуществ перед «иерархией», ни у «иерархии» – перед рынком. Поэтому когда предприятие принимает решение, как организовать какую-либо сделку – с помощью внешнего поставщика или используя внутренние ресурсы, – оно должно сравнить затраты и выгоды по обоим вариантам. В нахождении баланса между рыночными и административными регуляторами заключается ответ на вопрос об оптимальных размерах предприятия. Эти размеры будут определяться точкой, где предельные затраты использования рынка равны предельным затратам использования административного контроля («иерархии»). Таким образом, предприятие (фирма) становится необходимым, когда благодаря ему достигается более высокая эффективность (сумма производственных и трансакционных затрат минимизируется), чем у нескольких мелких организационных единиц, которые можно из него выделить. И наоборот, экономическая эффективность требует ограничения размеров предприятия, если оно не в состоянии воспроизвести результаты, которых достигают два, три или больше мелких. Предприятие (фирма) в теории рассматривается не просто как производственная функция, а как коалиция владельцев факторов производства, связанных между собой сетью контрактов, в результате чего достигается минимизация трансакционных издержек. В состав участников предприятия могут входить акционеры, кредиторы, поставщики, управляющие, наемный персонал, потребители и т. п. И между названными владельцами ресурсов заключается система контрактов. При этом все ресурсы можно разделить на три группы: общие, специфические и интерспецифические. Общими называются ресурсы, ценность которых не зависит от нахождения в данном предприятии: как внутри, так и вне его они оцениваются одинаково. Специфические ресурсы – это такие, ценность которых внутри предприятия выше, чем вне его. Интерспецифические ресурсы – взаимодополняемые, взаимоуникальные ресурсы, максимальная ценность которых достигается только на данном предприятии. В случае распада предприятия для каждого подобного ресурса невозможно найти адекватную замену на рынке или в рамках другого предприятия. Следовательно, предприятие (фирма) – это объединение, в основе которого помимо прочих лежит отношенческий (имплицитный) контракт по поводу интерспецифических ресурсов, наличие которых дает синергический эффект, превышающий простую сумму вкладов каждого участника коалиции. Уникальность объединяющихся в коалицию интерспецифических ресурсов и разнообразие трансакционных затрат объясняют специфику форм контрактов, которые лежат в основе многообразия видов современных предприятий (фирм). |