Урганч давлат университети

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

|

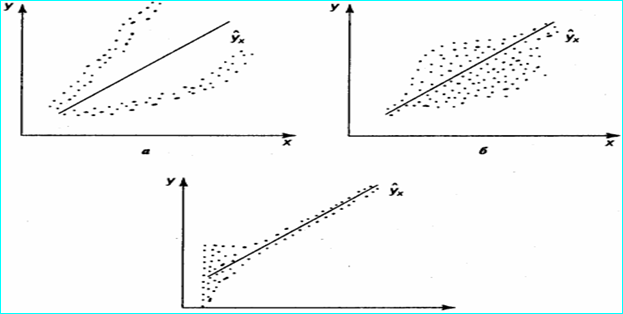

2. Эконометрик моделлар сифати ва аҳамиятини мезонлар бўйича баҳолаш. Аппроксимация хатолиги (1) n - кузатувлар сони y - асосий омилни ҳақиқий қийматлари ŷ - асосий омилни текисланган қийматлари Аппроксимация хатолиги 10% гача қабул қилинади. Фишернинг Ушбу формулада Фишер мезони ёрдамида тўлиқ моделни адекватлигини, яъни реал иқтисодий жараёнга мослигини текшириш мумкин: (4) n- кузатувлар сони m - моделдаги таъсир этувчи омиллар сони R- кўп омилли корреляция коэффициенти. Ҳисобланган Фишер мезони жадвалдаги қиймати билан солиштирилади. Жадвалдаги Фишер коэффициентини топиш учун k1 катор ва k2 устунни аниқлаш зарур k1=n-m-1 ва k2=m. Агар модел аҳамиятли, яъни регрессия тенгламаси тури тўғри аниқланган деб ҳисобланади. Стьюдентнинг Стьюдентнинг бу ерда, Жуфт корреляция коэффициентини текшириш учун Агар Жуфт корреляция коэффициентини текшириш учун Агар бу ерда, Шундай қилиб, бу ерда, қиймати асосида регрессия коэффициентларининг ишончлиги текширилади. Эконометрик моделларни таҳлил қилаётганда даражалар тебранувчанлиги икки жиҳатдан қаралиши мумкин. Биринчидан, улар ўрганилаётган жараён ёки ҳодисаларнинг ривожланиш қонуниятлари намоён бўлиши учун ҳалақит қиладиган «тасодифий тўсиқлар» ёки «ахборот шовқинлари» сифатида талқин этилади. Шу сабабли даражаларни улардан «тозалаш», яъни тасодифий тўсиқларни динамиканинг жузъий томонлари сифатида бартараф қилиш ёки жуда бўлмаганда таъсир кучини заифлаштириш йўлларини топиш ва илмий асослаш зарурияти туғилади. Дарбин – Уотсон мезони Автокорреляция- бу кейинги даражалар билан олдингилари ўртасидаги ёки ҳақиқий даражалари билан тегишли текисланган қийматлари ўртасидаги фарқлар орасидаги корреляциядир. Ҳозирги вақтда автокорреляция мавжудлигини текширишда Дарбин – Уотсон мезони қўлланади:  (9) (9)DW мезоннинг мумкин бўлган қийматлари 0–4 оралиқда ётади. Агар қаторда автокорреляция бўлмаса, унинг қийматлари 2 атрофида тебранади. Ҳисоблаб топилган ҳақиқий қийматлари жадвалдаги критик қиймат билан таққосланади. Агарда DWҳақDWпаст бўлса, қатор автокорреляцияга эга; ДҳақDWюқори бўлса у автокорреляцияга эга эмас; DWпастDWҳақDWюқори бўлса, текширишни давом эттириш лозим. Бу ерда DWпаст ва DWюқори – мезоннинг қуйи ва юқори чегаралари. Салбий автокорреляция мавжуд (минус ишорага эга) бўлса, у ҳолда мезон қийматлари 2–4 орасида ётади, демак, текшириш учун DW4- DW қийматларини аниқлаш керак Вақтли қаторларнинг кейинги ва олдинги ҳадлари ўртасидаги корреляцион боғланиш ҳисобланади. Автокорреляциянинг мавжулиги қаторлар динамикаси даражаларининг ўзаро болиқлигидан, кейинги ҳадларнинг олдинги ҳадларга кучли даражада болиқлигидан далолат беради. Чунки корреляцион таҳлил усулини ўзаро боғланган ҳар бир қатор даражаси статистик мустақилликка эга бўлган, ўрганилаётган қаторлар динамикасида автокорреляция мавжудлигини аниқлаш лозим бўлган ҳоллардагина тадбиқ етиш мумкин. Автокорреляция мавжудлигини текшириш жараёни қуйидагича амалга оширилади. rа (ҳисоб) қиймати ҳисобланади: Бунда: zt - қолдиқ миқдор; Агар ҳисоблаб топилган rа (ҳисоб) миқдор берилган бир процентли хатолар эҳтимоллиги ва эркинлик даража сонлари N - n- 1 бўлганда тегишли rа (жад) (rа (жад)<rа (ҳисоб)) қийматидан катта бўлса, автокорреляция бўлмайди. Сўнгра ишончлилик интерваллари аниқланади. У коэффитциентлар вариацияси ёрдамида қуйидаги формула асосида аниқланади.  (11) (11)Бунда: y назарий қаторлар динамикасининг ўртача қиймати. Шундан сўнг қуйи интервали yi (1-VG’100) юқори интервал бўйича yi(1QVG’100) ишонч интерваллари ҳисоблаб чиқилади. Қуйидаги ҳолатлар корреляцион таҳлил усулини башоратлашда қўллашда хатоликларга олиб келиши мумкин: а) башоратлаштирилаётган ҳодиса кўрсаткичлари динамикасини аниқлашда муҳим аҳамиятга эга бўлган факторлар имконини ола билмаслиги; б) корреляцион тенгламалар коэффитциентлари уларнинг қийматини аниқлайдиган шароитлар ўзгариши билан қийматининг ўзгарувчанлиги; в) бир қиймат ўзгаришининг башорати бошқа бир қанча қийматлар ўзгариш қиймати билан алмаштирилади. 3. Гомоскедатлик ва гетероскедатликни аниқлаш учун тестлар. “Энг кичик квадратлар” усулининг эконометрик моделлардаги параметрларни баҳолашда қолдиқлар квадратлари йиғиндисининг минимумга интилишига асосланади. Шунинг учун регрессиянинг қолдиқ қийматларини кўриб чиқиш муҳим аҳмият касб этади. “Энг кичик квадратларининг” учинчи тахмини гомоскедатликка тегишли бўлиб, у ҳар бир Х учун қолдиқнинг дисперсияси бир хил бўлиши эканлигини англатади. Бу тахмин, масалан Х нинг катта қийматлари учун қолдиқ дисперсиясини имкони, ҳудди кичик қийматлардаги каби деган тасдиқ билан келишилади. Агар юқоридаги “Энг кичик квадратлар” усулининг қўлланиш шарти бажарилмаса, бунда гетероскедатлик ҳолати ҳосил бўлади. Гетероскедатлик регрессия тенгламасининг параметрлари самарадорлигини пасайишига таъсир қилмоқда.  4. Эконометрик моделлардаги параметрларни иқтисодий жиҳатдан баҳолаш мезонлар Чизиқли бир омилли модел қуришда унинг айрим камчиликларига эътиборни қаратмоқ лозим. Моделни жараённинг битта омил ёрдамида, у ҳатто ҳал қилувчи омил бўлган тақдирда ҳам ҳаққоний ёритиб бериш мумкин емас. Масалан, пахта хом ашёсини ялпи йиғиб олишни ўрганишда асосий омил сифатида ҳосилдорликни олиш мумкин, лекин синчиклаб ўрганиш натижасида ер миқдори ва сифати, ўғитлар (уларни миқдори, сифати, қуритиш муддати), суғориш харакат тартиби ва бошқа омилларни ҳам эътиборга олиш зарур. Шундай қилиб, «асосий» омиллар миқдори чексиз ўзгариши мумкин. Бундай масаларни ҳалэ этиш бир омилли моделдан кўп омиллигача ўтишни тақозо этади. Аммо бу ҳам функцияга асосий омиллардан ташқари яна кўп сонли иккинчи даражали омиллар таъсир қилиши ҳисобига ҳисоблашда ҳатолик бўлишини рад этмайди. Кўпинча уларнинг таъсири сезиларсиз ва қарама-қарши характерга эга. Ушбу омилларнинг барча самараси, ҳам мусбат ҳам манфий қийматларни қабул қилувчи «У» тасодифий ўзгарувчи билан баҳоланади. Чизиқли боғлиқлик: «У» ўзгарувчи қуйидаги стохастик хусусиятларга эга бўлган ҳато сифатида намоён бўлади: -эҳтимолий меъёрий тақсимотга эга бўлади; -нолли ўртачага эга; -чекли дисперсияга эга; -ўлчаш ҳатоси ҳисобланади. Статистик маълумот йиғишда кўп ҳолларда параметрнинг ҳақиқий қийматлари ўрнига яширин ҳатога эга ўлчамлар киритилади (улар объктив, субъектив характерга эга бўлишлари, ўлчам ҳисобларининг ноаниқлиги, ноаниқ ҳужжат айланиши, алоҳида ўлчамларини субъектив бахоси ва бошқалар). Барча юқорида санаб ўтилган камчиликлар ўлчаш ҳатоларини тенглама ҳатоларига ўтишига олиб келади, яъни7: бунда W-жами ҳато; У-стохастик эътироз билдириш; В-ўлчаш ҳатоси. Нисбатан оддий боғлиқлик деб чизиқли бир омилли боғлиқлик ёки чизиқли кўп омилли модел, у тасодифий ҳатога нисбатан бир неча тахминларни қабул қилганда ҳисобланади: ўртача нолга тенг; дисперcия cуст ва асосий омилларга боғлиқ эмас ва тасодий ҳато бир-бирига боғлиқ эмас. Кўп омилли ҳолатда:  (13) (13)Содда иқтисодий моделларни кўриб чиқишда бу масалани стандарт усули ёрдамида ечиш мумкин. Энг кичик квадрат усули классик ҳисобланади. Лекин нисбатан мураккаброқ вазиятларда мураккаб эонометрик моделни кўриб чиқишда мураккаб техника йўллардан фойдаланган холда янги усулларни ишлаб чиқиш зарур. Оддий чизиқли регрессион моделнинг тўлиқ спетсификацияси регрессион тенгламадан ва 5 та бирламчи йўл қўйишлардан ташкил топган. Шу йўл қўйишларни кўриб чиқамиз. Биринчи икки тахмин шундан иборатки, Х нинг хар бир қиймати учун ҳато нол қиймат атрофида меъёрий тақсимланган. Тахмин қилинадики, i узлуксиз катталик ҳисобланиб,ўртача атрофида симметрик тақсимланган Демак: Биринчи тахмин: i - меъёрий тақсимланган. Иккинчи тахмин: Ҳақиқатда биз стохастик ҳатони ҳар бир қийматини, кўпгина сабаблар натижаси сифатида кўришимиз мумкинки, бунда ҳар бир сабаб боғлиқ ўзгарувчини, у детерминистик ҳисобланиши мумкин бўлган қийматдан сезиларсиз тарзда оғдиради. Бундай кўздан кечиришда ўлчаш ҳатоси ўхшаши билан тақсимот ҳатоси тўғри ва шунинг учун ўртача ҳатони меъёрийлигини ва нолга тенглиги ҳақида тахминлар ўхшаш. Учинчи тахмин гомоскедикликка тегишли бўлиб, у ҳар бир ҳато 2 нинг қиймати номаълум бўлган бир хил вариатсияга эканлигини англатади. Бу тахмин, масалан Х нинг катта қийматлари учун ҳато дисперсиясини имкони, ҳудди кичик қийматлардаги каби деган тасдиқ билан келишилади. Юқорида кўриб ўтилган ишлаб чиқариш функсиясида, бу тахминга асосан ишлаб чиқаришдаги вариатсия ҳам, иш кучи қийматига боғлиқ эас. Учинчи тахмин: Гомоскедиклик: Тўртинчи тахмин: қолдиқдаги автокорреляция билан боғлиқ. Тахмин қилинадики, ҳатолар орасида автокорреляция йўқ, яъни автокорреляция мавжуд эмас: Бу тахмин шуни англатадики, агар бугун натижадаги ишлаб чиқариш кутилгандан кўп бўлса, бундан эртага ишлаб чиқариш кўп (ёки кам) бўлади деган хулосага келиш керак эмас. Биринчи ва тўртинчи тахмин биргаликда эҳтимоллик нуқтаи-назаридан, тақсимот ҳатолари боғлиқ емас дейиш имконини беради. Шунинг учун 1, 2,...n ўзгарувчини ўхшаш ва эркин тақсимланиши сифатида қаралиши мумкин. Е(i)=0 бўлгани учун Бундан Бешинчи таҳмин: Х эркин ўзгарувчи стохастик эмаслигини тасдиқлайди. Бошқача қилиб айтганда, Х нинг қийматлари назорат қилинади ёки бутунлай башорат қилинади.Бу тахминни муҳим қўлланилиши шундан иборатки, i ва j нинг барча қийматлари учун Бешинчи тахмин: Х қийматлари стохастик эмас, улар танлашда танлов миқёсидан қатъий назар ўхшаш нолдан фарқ қилади ва унинг n лимити чекли сон. Тўғри, амалиётда кўрсатилган тахминларни мутлоқ мавжудлигига аниқ эришиш қийин, лекин биз агар бу тахминларга тахминан амал қилинса қониқиш ҳосил қиламиз. Юқорида келтириб ўтилган тахминлар классик чизиқли регрессион модел тузиш, Регресия параметларини ҳисоблаш учун зарур. Регрессион тенглама ва беш тахмин билан келтирилган регрессион моделнинг тўлиқ спетсификатсиясидан сўнг, энди уни айрим ўзига ҳос томонларини кўриб чиқамиз. Авваломбор, боғлиқ ўзгарувчининг тақсимот эҳтимолига қайтамиз. i функсиянинг биринчи ўртачаси, (8) тенгламанинг икки қисмини математик кутилиши сифатида олиниши мумкин: Бу, ва параметрлар спетсификатсиясидан, Хi нинг стохастик емаслигидан (бу берилган сон ) ва Кейин Yi вариатсия бўлмиш Ҳар бир Х боғлиқ ўзгарувчига ўзгарувчини ўртача қийматини берувчи тенглама регрессиянинг емпирик чизиғи дейилади. Бу чизиқни ордината билан кесишиши, Х нинг нолга тенг қийматида баҳосини ўлчайдиган катталикка мос келади. нинг оғиши, қийматни Х қийматнинг ҳар бир қўшимча бирлигига оғишдаги ўзгаришини ўлчайди. Масалан, агар ялпи истеъмол, Х ялпи даромад кўринишида бўлса, у ҳолда нолга тенг даромадда истеъмол даражасининг чегаравий оғишини намоён қилади. Бу ўлчамлар қийматлари номаълум бўлгани учун регрессиянинг емпирик чизиғи маълум емас. ва нинг ўлчамлари қийматларини ҳисоблаб, регрессиянинг назарий чизиғини оламиз. ва нинг қийматлари бунда Барчаси бўлмаса ҳам, кўпчилиги емпирик қийматлар назарий чизиқда ётмайди, шунинг учун i ва |