Урганч давлат университети

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

|

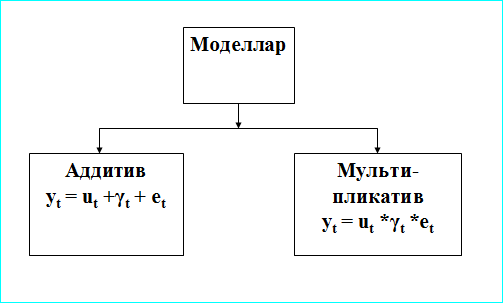

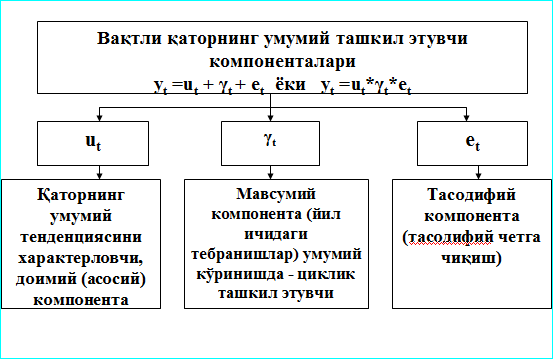

Қисқа хулосалар Юқорида қайд қилиб ўтилган шартларга риоя қилиш регрессион таҳлил сифатини оширади ҳамда ишлаб чиқарилаётган башоратларнинг янада аниқроқ бўлишига ёрдам қилади. Коррелятсион ва регрессион таҳлил бир-бири билан узвий боғланган. Регрессия тенгламаларини тузишда боланиш факторларининг натижали аломатлар билан зич боғланганлигидан фойдаланилади. Шу билан бирга, аломатлар ўртасидаги боғланиш зичлигини ўлчаш алоқалар формаси қийматга асосланади ва, нихоят, корреляциялар кўрсаткичи регрессия тенгламасига унинг амалдаги қийматини баҳолайдиган муҳим кушимча сифатида намоён бўлади. Шунинг учун корреляцион-регерссион таҳлил асосида олинган эконометрик моделларнинг ишончлилигини ҳар томонлама текшириш ва баҳолаш лозим. Тузилган эконометрик аҳамиятлилиги, ишончлилиги ва кейинчалик башоратлашда қўллаш мумкинлиги қуйидаги мезонлар асосида баҳоланади: Эконометрик моделларни аҳамиятини Фишер мезони ва аппроксимация хатолиги ёрдамида баҳолаш. Эконометрик моделлар сифатини кўп омилли корреляция коэффициенти ва детерминация коэффициенти ёрдамида баҳолаш. Эконометрик модел параметрларини Стьюдент мезони ёрдамида баҳолаш Қаторларда қолдиқ автокорреляцияни Дарбин-Уотсон мезони бўйича баҳолаш Мустақил ишлаш учун назорат саволлари: Автокорреляция қачон вужудга келади? Автокорреляцияни неча хил усул ёрдамида бартараф этиш мумкин? Эконометрик моделни реал ўрганилаётган жараёнга мос келишини қайси мезон ёрдамида аниқлаш мумкин? Эконометрик моделдаги параметрлардан бирортаси ишончсиз бўлса, уни нима қиилиш мумкин? Дарбин-Уотсон мезони қиймати қайси оралиқда ўзгаради? Башорат моделини адекватлигини баҳоловчи мезонлари. Омилларни танлаш ва босқичини асосий шартларини айтиб беринг. Корреляция коэффициентини мустаҳкамлашни аниқлашда Стюдент мезонини қўлланилиши. Башорат моделини танлашда кандай мезонлар қўлланади? Энг кичик квадратлар усулини асосий ғояси. Модел адвекватлигини баҳолашда Дарбин-Уотсон мезони кандай қўлланади? 6-мавзу. Вақтли қаторлар 1.Вақтли қаторлар тўғрисида умумий тушунчалар. 2.Мультипликатив ва аддитив моделларнинг таркибий тузилиши. 3.Вақтли қаторларни текислаш усуллари. 1.Вақтли қаторлар тўғрисида умумий тушунчалар. Математик статистиканинг асосий масалаларидан бири – ўрганилаётган ҳодисаларнинг маконда ўзгариш ва ривожланиш жараёнини тадқиқ қилишда вақтли қаторларни тузиш ва таҳлил қилиш йўли билан ҳал этилади. Иқтисодий ҳодисаларнинг маконда ўзгаришини ифодалаётган сонлар кетма-кетлигини кузатиш вақтли қатор деб аталади. Вақтли қаторлар кўрсаткичнинг барқарор ўзгаришларига ва хусусий тасодифлар ўзгаришига эга бўлади. Вақтли қаторлардаги хусусий тасодифларни бартараф этиш ва барқарор ўзгаришларни аниқлаш учун улар у ёки бу усуллар билан таққосланади. Таққосланган қаторларни ҳақиқий қаторлар билан таққослаш, айрим корхоналарни, тармоқ ва миллий иқтисодиётни ривожлантиришнинг баъзи муҳим хусусиятларини аниқлаш имконини беради. Таққосланган ва ҳақиқий қиймат кўрсаткичларининг фарқи, таққосланган қаторлар жойлашган ва келажак ривожланиш кўрсаткичлари қаторлари жойлашиши мумкин бўлган чегараларни аниқлаш имконини беради. Кўпгина иқтисодий тадқиқотларда, айниқса вақтли қаторларни таҳлил қилиш жараёнида ниҳоятда чегараланиб танлаш бўйича аниқликларни қайта ишлашга тўғри келади. Шундай шароитда тажрибалар гуруҳини таърифлаш учун қилинган ҳар қандай уриниш, мутлоқ расмий ва субъектив бўлади. Шунинг учун кўпчилик ҳолларда ҳодисанинг қандайдир бир томонини эҳтимол таърифлаш имкониятини аниқлаш қийин. Иқтисодий вақтли қатор фарқ қилувчи хусусиятларини қуйидагича кўрсатиш мумкин: а) берилган шароитда кузатилаётган жараённи қайта кузатиш мумкин эмас; б) одатда кузатилаётган қаторлар, кузатилаётган танлама ҳажмига кўра жуда чегараланган бўлади. Шунинг натижаси ўлароқ ўрганилаётган ҳодисаларга эҳтимоллар назарияси билан ёндашишда ҳодисалар моделини статистик экспериментларда хаёлан тасаввур этиш, шунингдек, баъзи бир эҳтимолликни чеклаб қўйиш лозим. Хақиқатдан ҳам статистик хулосалар баҳолашни танлашга ёки кўриб чиқилаётган умумий модел доирасида олдиндан ўрганилган назарий мезон хусусиятига асосланган бўлади. Келажакнинг вақтли қаторлари ишончлилик даражасига кўра ҳисобли (яқин 20-30 йил учун ишончли), умумий тасаввурларга кўра тахминий (100 йилгача) ва хаёлийга (100 йилдан кўп) бўлинади. Ижтимоий-иқтисодий ҳодисаларнинг вақт давомида ўзгариши динамика деб, шу жараённи таърифловчи кўрсаткичлар қатори эса вақтли қаторлари деб юритилади. Ҳодисаларнинг вақт давомида ўзгаришини таърифловчи статистик кўрсаткичлар қатори вақтли қатор деб юритилади. Вақтли қаторлар таҳлилида ҳисобланадиган кўрсаткичлар: 1. Мутлақ қўшимча ўсиш ёки камайиш- ҳар қайси кейинги давр даражасидан бошланғич ёки ўзидан олдинги давр даражасини айириш йўли билан аниқланади. 2.Ўсиш ёки камайиш коэффициенти ёки суръати (Кў.к.) - ҳар қайси кейинги давр даражаси бошланғич ёки ўзидан олдинги давр даражасига нисбатан қанча мартаба катта ёки кичик эканлигини ёки қанча фоиз ташкил этишини кўрсатади. 3.Қўшимча ўсиш (камайиш) суръати(Δ) ҳам икки усулда аниқланиши мумкин. Биринчи усулда ҳар бир кейинги давр даражасидан бошланғич давр даражаси айирилиб, 100 га кўпайтирилади ва бошланғич давр даражасига бўлинади. 4. 1% қўшимча ўсиш (камайиш)нинг мутлақ қиймати – мутлақ қўшимча ўсиш қиймати занжирсимон қўшимча ўсиш суръатига бўлинади. 2  . Мультипликатив ва аддитив моделларнинг таркибий тузилиши. . Мультипликатив ва аддитив моделларнинг таркибий тузилиши. Вақтли қаторлар икки элементдан таркиб топади: бири вақт моментлари ёки даврлар, иккинчиси - уларга тегишли кўрсаткичлар. Вақтли қаторлар узоқ муддатли тенденция, айрим даврларга хос циклик ёки локал ўзгаришлар, кундалик тебранишлар ва мавсумий ўзгаришларни ўзида мужассамлаштириши мумкин. Вақтли қаторлар қуйидагилар билан характерланади: узоқ муддатли ҳаракат йўналиши, яъни умумий асрий тенденция; қисқароқ даврларга хос циклик ёки локал ўзгаришлар; айрим йилларга тегишли тебранишлар; мавсумий тўлқинлар; конъюнктуравий тебранишлар Вақт кўрсаткичидан боғланган ҳолда вақтли қаторлар моментли (маълум бир санага) ва интерваллига (маълум бир давр ичида) таснифланади (классификацияланади). Шунингдек, вақтли қаторлар саналар ўртасидаги оралиқ ва кўрсаткичларни мазмуни бўйича фарқланади. Мазмуни бўйича вақтли қаторлар кўрсаткичлари хусусий ва агрегацияланган кўрсаткичларидан ташкил топади. Хусусий кўрсаткичлар ҳодиса ва жараёнларни ажратиб, бир томонлама характерлайди (масалан, суткада ўртача сув истеъмол қилиш ҳажми кўрсаткичининг динамикасини): агрегацияланган кўрсаткичлар ҳусусий кўрсаткичлардан ҳосила ҳисобланади ва ўрганилаётган ходиса ва жараённи комплекс характерлайди (масалан, иқтисодий конъюнктуранинг кўрсаткичларини динамикаси) Вақтли қаторларни тузишда маълум қоидаларга риоя қилиш керак(талабларга), улар маълум бир шартларни бажармаслик оқибатида юзага келиши мумкин, бу эса қаторни солиштириб бўлмайдиган ҳолга олиб келиши мумкин. Кўриниб турибдики, вақтли қаторнинг даражасини шакллантирувчи барча компонентлар учта группага бўлинади, Асосий ташкил этувчи бўлиб тренд ҳисобланади. Ундан трендни ташкил этувчини ажратиб олинганидан кейин мавсумий ва тасодифий компоненталар қиймати қолади. Агарда қаторнинг ташкил этувчиларининг барчаси аниқ топилган бўлса, унда тасодифий компонентанинг математик кутилиши нолга тенг бўлади ва унинг ўртача қиймат атрофида тебраниши доимийдир. Вақтли қаторнинг асосий компонентаси бўлиб тренд ҳисобланади. Тренд –бу вақт бўйича қаторни барқарор тенденцияси бўлиб, озми-кўпми тасодифий тебранишлардан таъсиридан озоддир. Мураккаб ижтимоий ҳодиса ва жараёнларнинг ўзгариш тенденциялари кўрсаткичларини фақат у ёки бу тенгламалар, тренд чизиқлари билан тахминий ифодалаш мумкин. Вақтли қаторларда одатда уч кўринишдаги тенденция ажратилади. Ўрта даража тенденцияси одатда математик тенглама ёрдамида ифодаланган тўғри чизиқнинг атрофида изланаётган ҳодисанинг ўзгараётган хақиқий даражасини ифодалайди: Yt = ft + εt Бу функциянинг мазмуни шундаки, тренднинг қийматлари вақтнинг айрим моментларида динамик қаторнинг математик кутилиши бўлади. Дисперсия тенденцияси қаторнинг эмпирик даражалари ва детерминалланган компонентаси ўртасидаги фарқни ўзгариш тенденциясини характерлайди Автокорреляция тенденцияси динамик қаторнинг алоҳида даражалари ўртасидаги алоқаларни характерлайди Изланаётган тренд тенгламасини танлашда соддалик принципига амал қилиш керак, ва у бир нечта ҳилдаги чизиқлардан эмпирик маълумотларга энг яқинини (бир мунча соддасини) танлашдан иборат бўлади. Буни шу билан яна асослашадики, чизиқли тренднинг тенгламаси қанча мураккаб бўлса ва у қанча кўп параметрларни ўз ичига олса. уларнинг яқинлаш даражаси тенг бўлганида ҳам бу параметрларни ишончли баҳолаш шунча қийинлашиб боради. Амалиётда кўпинча қуйидаги асосий кўринишдаги вақтли қаторлар трендларидан фойдаланилади. Худди шунингдек тенденциялар типлари ва тренд тенгламалари ҳам бўлинади. Эконометрик изланишларда танланган модел бўйича юқорида санаб ўтилган ҳар бир компонентани миқдорий таҳлили ўтказилади. Трендни ажратиб олишдан аввал, унинг мавжудлиги тўғрисидаги гипотезани текшириш зарур. Амалда тренднинг мавжудлигини текшириш учун бир нечта мезонлар мавжуд, аммо асосий бўлиб схемада келтирилган иккита мезон ҳисобланади. Тренднинг мавжудлигини текшириш учун мезонлар8: 1) Бир қаторнинг икки қисмини ўртачаларини айирмаси усули. Ўртачаларни айирмасини мавжудлиги ҳақидаги гипотеза текширилади: Бунинг учун вақтли қатор икки тенг ёки деярли тенг қисмларга бўлинади. Гипотезанинг текшириш мезони сифатида Стьюдент мезони қабул қилинади. Агарда t ≥ tα, бўлса, бунда t- Стьюдент мезонининг ҳисобланган қиймати; tα- моҳиятлилик даражаси α- да жадвалдаги қиймат, унда тренднинг мавжуд эмаслиги ҳақидаги гипотеза инкор этилади; агарда t < tα бўлсау ҳолда (Н0) гипотеза қабул қилинади 2) Фостер – Стюарт усули. Ҳодисанинг тенденцияси ва вақтли қатор даражаларининг дисперсиясини трендини мавжудлиги аниқланади. Кўпинча бу усул вақтли қаторни чуқур (детал ном) таҳлил қилишда ва уни бўйича прогнозларни тузишда қўлланилади. Ч бунда ŷi – i-номерли йил учун тренднинг текисланган (назарий) даражалари ti –вақтли қаторнинг даражалари тегишли бўлган моментлар ёки вақт даврлари номерлари; ai,- тренд параметрлари. 3. Вақтли қаторларни текислаш усуллари.  Иқтисодий қаторлар динамикаси тенденциясини аниқлаш вақтида кўпчилик ҳолларда турли даражадаги полиномлар:  ва экспоненционал функциялар қўлланилади:  (1) (1)Шуни қайд ‘этиб ўтиш лозимки, функция шакли тенглаштирилаётган қаторлар динамикаси характерига мувофиқ, шунингдек, мантиқий асосланган бўлиши лозим. Полиномнинг энг юқори даражаларидан фойдаланиш кўпчилик ҳолларда ўртача квадрат хатоларининг камайишига олиб келади. Лекин бундай вақтларда тенглаштириш бажарилмай қолади. Тенглаштириш параметрлари бевосита энг кичик квадратлар усули ёрдамида баҳоланади. Экспоненсионал функция параметрларини баҳолаш учун эса бошланғич қаторлар қийматини логарифмлаш лозим. Нормал тенгламалар системаси қуйидагича бўлади: а)  (2) (2)б)экспоненционал функция учун:  (3) (3)Агар тенденция кўрсаткичли функцияга эга бўлса, яъни бўлса, ушбу функцияни логарифмлаб, параметрларини энг кичик квадратлар усули ёрдамида аниқлаш мумкин. Ушбу функция учун нормал тенгламалар системаси қуйидаги кўринишга эга бўлади:  (4) (4)Кўпинча бошланғич маълумотлар асосида қаторлар динамикасининг ривожлантириш тенденциясини тавсия этиш учун энг қулай функция қайси бири эканлигини ҳал қилиш масаласи мураккаб бўлади. Бундай ҳолларда функция шаклларини аниқлашнинг қуйидаги икки хил усулидан фойдаланиш мумкин: ўрта квадратик хатолар минимуми усули билан функция танлаш; дисперсион таҳлил усулини қўллаш орқали функция танлаш. 1. Мантиқий таҳлил ҳамда тадқиқот туфайли қўлга киритилган шахсий тажриба асосида қатор турли хил функциялар танлаб олинади ва уларнинг параметрлари баҳоланади. Шундан сўнг ҳар бир функция учун қуйидаги формула асосида ўрта квадратик хатолар аниқланади:  , (5) , (5)бу ерда: Мазкур усул фақат тенглама параметрларининг тенг сонида натижалар беради. Иккинчи усул дисперсияларни таққослашдан иборат. Ўрганилаётган қаторлар динамикаси умумий вариациясини икки қисмга, яъни тенденциялар туфайли содир бўладиган вариациялар ва тасодифий вариациялар ёки Умумий вариация қуйидаги формула бўйича аниқланади: бу ерда, Тасодифий вариациялар қуйидаги формула орқали аниқланади: Умумий ва тасодифий вариацияларнинг фарқи тенденциялар вариацияси ҳисобланади: Тегишли дисперсияларни аниқлашда даража эркинлиги қуйидагича бўлади: 1. Тенденциялар туфайли дисперсиялар учун даража эркинлиги сони текислаш тенгламаси параметрлари сонидан битта кам бўлади. 2. Каторлар динамикаси даражаси сони билан текислаш тенгламаси параметрлари сони ўртасидаги фарқ тасодифий тенденсиялар учун даража эркинлиги сонига тенг бўлади. 3. Умумий дисперсиялар учун даража эркинлиги сони қаторлар динамикаси даражаси сонидан битта кам бўлади. Чизиқли функция учун дисперсиялар қуйидагича ҳисобланади: Дисперсиялар аниқлангандан сўнг  . (12) . (12)Олинган қийматни эркинлик ва эҳтимоллик даражасига мувофиқ аниқланган жадвал қиймати билан таққосланади. Агар Тренд аниқлангандан кейин бошланғич қаторлар динамикасига тегишли даражада тренднинг қиймати олинади. Таҳлил бундан кейин тренддан четга чиқиши мумкин. Тенглама параметрларини аниқлаш зарур: Нормал тенгламалар системаси тўғри чизиқли тенгламалар учун қуйидаги кўринишга эга бўлади:  (16) (16)Динамика тенденциясини аниқлашнинг энг содда усули қатор даражалари даврини узайтириш усулидир. Бу усулда кетма-кет жойлашган қатор даражалари тенг сонда олиб қўшилади, натижада узунроқ даврларга тегишли даражалардан тузилган янги ихчамлашган қатор ҳосил бўлади. |