Экономика общественного сектора. Занятие 1 Общественный сектор в рыночной экономике 3 Провалы рынка и необходимость государственного вмешательства в 6

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

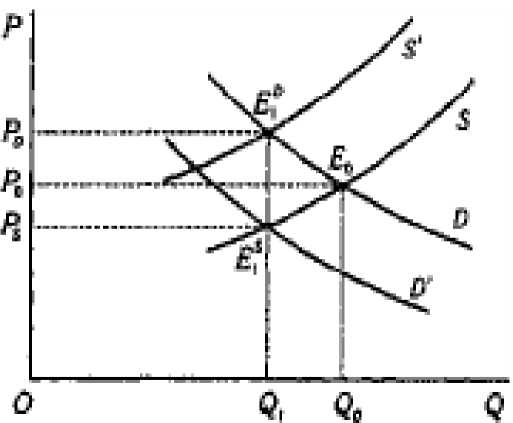

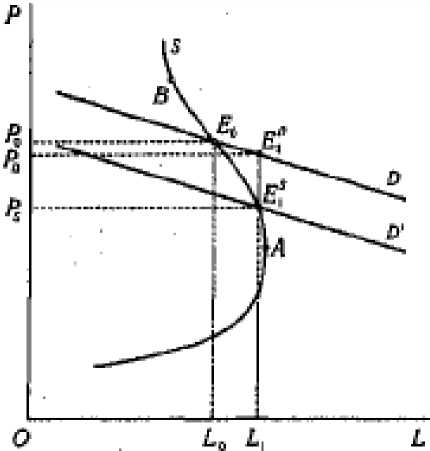

Критерии оценки эффективности налоговой системы Эффективность налоговой системы - сложное понятие, относящееся к группе показателей и характеристик, не поддающихся точному количественному определению. Под эффективностью налоговой системы в широком смысле понимается её способность выполнять возложенные на неё функции: - обеспечивать поступление налогов в бюджет в объёмах, достаточных для выполнения государством своих функций; 92 обеспечивать финансовые условия для возобновления воспроизводственных процессов в реальном секторе экономики на расширенной основе; способствовать решению общегосударственных социальноэкономических задач. Практически не существует прямых показателей, однозначно характеризующих результативность налоговой системы. Поэтому при оценке эффективности используются косвенные макроэкономические показатели: удельного веса общей суммы налогов в валовом внутреннем продукте; уровня бюджетного дефицита по отношению к валовому национальному продукту; объёмов общественного производства в целом и по отраслям; объёмов капитальных вложений; финансовых результатов в целом по экономике и по отраслям; уровня инфляции и т.д. Главным недостатком этих показателей является наличие множества факторов, под воздействием которых они формируются, поэтому при анализе экономических вопросов на макро-уровне чрезвычайно трудно определить роль именно налоговой системы в развитии этих процессов. Эффективность в узком смысле - это оптимальные внутрисистемные характеристики, свидетельствующие о наличии высоких потенциальных возможностей для выполнения налогами своих функций. Наиболее важные внутрисистемные характеристики: общий уровень налогообложения; роль отдельных видов налогов и налоговых групп в формировании доходов бюджета; соотношение прямых и косвенных налогов; налогов с физических и юридических лиц; стабильность налогового законодательства; дифференциация ставок налогообложения и её обоснованность; 93 система льгот и её соответствие приоритетам социальноэкономической политики государства и интересам налогоплательщиков; характер системы санкций; уровень сложности расчёта налогооблагаемой базы; наличие лазеек для ухода от налогообложения; качественный уровень налогового законодательства и т.д. Приведённый перечень количественных и качественных характеристик налоговой системы показывает, что её эффективность предопределяется, прежде всего, внутрисистемным состоянием. ^ Контрольные вопросы ^ Почему налоговые поступления доминируют в структуре государственных доходов? Какие источники играют в России ведущую роль в формировании государственных доходов? В какой степени схожи структуры государственных доходов России и стран со сформировавшейся рыночной экономикой? Какие из основных российских налогов относятся к прямым, а какие - к косвенным? В чем заключаются сравнительные преимущества и недостатки маркированных и немаркированных налогов? Чем специфический налог отличается от стоимостного? Может ли налог, ставка по которому составляет 10% к цене товара, быть прогрессивным или регрессивным? Представьте себе, что некий индивид с целью избежать налога на окна решил поселиться в доме без окон, что позволяет ему на законном основании не осуществлять платежей в пользу государства. Имеет ли место в этом случае искажающее действие налога? Какие налоги являются неискажающими и почему? К каким действиям прибегает типичный налогоплательщик в ответ на искажающее налогообложение? Какие виды издержек позволяет снижать организационная простота налогообложения? Почему невозможно исчерпывающим образом оценить налоговую систему, не прибегая к таким критериям, между которыми имеются противоречия? ^ Тестовые задания ^ Что включает в себя доходы общественного сектора? а) налоговые и неналоговые доходы, безвозмездные перечисления; б) доходы целевых фондов; в) доходы бюджетных фондов; г) все вышеперечисленное. Какая категория в наименьшей степени определяет эффективность работы общественного сектора? а) производительность; б) прибыльность; в) результативность; г) экономичность. Какие налоги увязываются непосредственно с той деятельностью налогоплательщика, которой он занимается: ресурсы, виды деятельности, товары и услуги? а) прямые налоги; б) недифференцированные налоги; в) косвенные налоги; г) простейшие налоги. Какой налог имеет целевой характер и соответствующие поступления не могут расходоваться ни на какие иные цели, кроме той, ради которой он введён, например на конкретный вид общественных благ, создаваемых за его счёт? а) маркированный налог; б) прогрессивный налог; и) пропорциональный налог; г) перераспределительный налог. Что такое субнациональная надбавка к налогам? а) органы власти федерального бюджета имеют право устанавливать свою надбавку; б) органы власти бюджета субъекта федерации имеют право устанавливать свою надбавку; в) органы власти местного бюджета имеют право устанавливать свою надбавку; г) каждый уровень власти имеет право устанавливать свои надбавки. Чем отличаются специфические налоги от стоимостных? а) специфические налоги устанавливаются на единицу товара или услуги, а стоимостные исходя из стоимости объекта налогообложения; б) специфические налоги устанавливаются исходя из стоимости объекта налогообложения; а стоимостные устанавливаются на единицу товара или услуги; в) специфические и стоимостные налоги различаются размером ставки налогообложения; г) специфические и стоимостные налоги ничем не различаются. Какая группа не входит в классификацию налогов ОЭСР? а) взносы на социальное страхование; б) налоги на собственность; в) налоги на добычу полезных ископаемых; г) налоги на доход, прибыль и поступления от капитала. Какими налогами облагаются непосредственно физические и юридические лица, их доходы или имущество? а) косвенные налоги; б) дифференцированные налоги; в) комплексные налоги; г) прямые налоги. Смешанными называют налоги, которые уплачивают: а) как резиденты, так и нерезиденты данного государства; б) как физические, так и юридические лица; в) предприятия всех отраслей экономики; г) как производители товаров, так и производители услуг. К косвенным макроэкономическим показателям, характеризующим эффективность налоговой системы, относится: а) уровень сложности расчёта налогооблагаемой базы; б) удельный вес общей суммы налогов в ВВП; в) стабильность налогового законодательства; г) дифференциация ставок налогообложения. ^ Рефераты и доклады ^ Субъекты, объекты и цели налогообложения. Основные налоговые доходы бюджета и внебюджетных фондов Российской Федерации. ^ Для заметок ^ Занятие 8: Сфера действия налогов. Перемещение налогового бремени Сфера действия налогов. Перемещение налога на конкурентном и монополизированном рынке товара, на рынке труда. Перемещение налогового бремени в контексте общего равновесия, модель Харбергера. Ключевые понятия: сфера действия налога, перемещение налогового бремени, спрос, предложение, эластичность, рынок труда, общее равновесие, модель Харбергера. Сфера действия налогов Налоговые обязательства, возлагаемые на плательщика, далеко не всегда идентичны реальному налоговому бремени, которое он вынужден нести. Совокупность индивидов, на которых фактически ложится бремя налога, т. е. тех, чьё положение при прочих равных условиях ухудшается в связи с введением данного налога, представляет собой сферу действия налога. Под ухудшением положения понимается снижение значения функции индивидуальной полезности. К сфере действия налога относятся именно индивиды, люди, хотя налоговые обязательства в значительной части ложатся на предприятия и других юридических лиц. В самом деле, речь идёт о том, как в конечном счёте распределяется налоговое бремя. За изменением экономического положения предприятия или организации в итоге следует положительный или отрицательный прирост благосостояния тех или иных людей, в том числе их собственников и работников. Постановка вопроса о том, на кого налоговое бремя ложится в конечном счёте, предполагает проведение анализа преимущественно в контексте общего рыночного равновесия. Именно на рынках происходит перемещение налогового бремени, которое приводит к расхождениям между законодательно устанавливаемой сферой налоговых обязательств (кругом плательщиков) и экономической сферой действия налога. В основе механизма перемещения лежит взаимозависимость участников рынка. Перемещение налога на конкурентном и монополизированном рынке товара, на рынке труда Коротко рассмотрим, как происходит перемещение бремени акциза на конкурентном рынке (рисунок 8). Пусть некий товар, кривые спроса (D) и предложения (S) которого представлены на рисунке, обложен налогом в размере t руб. на единицу продаж.  Рисунок 8 - Перемещение налогового бремени на конкурентном рынке Если налоговое обязательство возложено на продавцов, ему соответствует перемещение линии S вверх на расстояние t в положение S'; если обязательство несут покупатели, этому соответствует перемещение линии D вниз на ту же величину в положение D', Под воздействием налога исходное равновесие Ео и цена Ро заменяются новыми. Рассмотрим, как происходит перемещение бремени акциза на монополизированном рынке. На первый взгляд рыночная власть должна гарантировать монополисту перемещение налогового бремени на контрагентов. Однако это не так. Как и на конкурентном рынке, решающее значение имеет гибкость экономического поведения, т. е. способность без значительных потерь переходить под влиянием налога в адекватную ему новую точку равновесия. Если монополист, в полной мере использовав преимущества своего положения до введения налога, не имеет возможности выбрать относительно равноценную ситуацию после его появления, он вынужден нести налоговое бремя. Для монополиста гибкость — это способность менять объём продаж (выпуска) в достаточно широком диапазоне при относительно небольших сдвигах в уровне предельных издержек. Данное свойство представляет собой аналог эластичного предложения на конкурентном рынке. Покупатель в любом случае платит то, что считает допустимым для себя максимумом (предполагается конкуренция между покупателями). Однако при отсутствии налога вся сумма достаётся продавцу, а если налог введён, часть денег поступает в доход государства. Перемещение налогового бремени на рынке труда отражено на рисунке 9.  Рисунок 9 - Перемещение налогового бремени на рынке труда 100 Как правило, рынок труда по своим свойствам близок к конкурентному. В то же время эластичность предложения труда при различных значениях его цены может быть как положительной, так и отрицательной (на рисунке L — количество реализуемого на рынке труда, Р — его цена, т. е. ставка заработной платы, S — кривая предложения труда). При невысоких ценах (ниже точки А) предложение труда растёт по мере повышения цены. Дальнейшее увеличение Р приводит к тому, что часть работников начинают отказываться от сверхурочных работ и т. п., а некоторые вообще покидают рынок труда (участок кривой S [А-В], L сокращается с повышением Р, так что эластичность предложения на этом участке отрицательна). Последнее происходит, когда в семье имеется несколько работников, и более высокий заработок одних членов семьи позволяет другим отказываться от оплачиваемого труда в пользу учёбы, ведения домашнего хозяйства или раннего выхода на пенсию. Наконец, при достаточно высоких ценах предложение почти стабилизируется: на рынке труда остаются те, кто практически при любых обстоятельствах не склонны его покидать, и почти все они работают в течение стандартного для данного общества времени (например, 8 часов в день). Соответственно, выше точки В линия S близка к вертикали. Если точки доналогового и посленалогового равновесия располагаются на участке ниже точки А либо на участке выше точки В, перемещение налогового бремени происходит практически так же, как на обычном конкурентном рынке товара. Когда равновесие достигается на нижнем участке, бремя распределяется между продавцами (наёмными работниками) и покупателями (работодателями) в соответствии с соотношением эластичностей предложения и спроса. Если же равновесие достигается на верхнем участке, то налоговое бремя практически полностью ложится на работников, поскольку эластичность предложения труда в данном случае близка к нулю. Однако когда точки доналогового и посленалогового равновесия находятся на участке АВ, возникает специфическая ситуация. Снижение фактиче- 101 ского уровня оплаты, происходящее под влиянием налога, обусловливает в данном случае рост предложения труда. Доминирующим оказывается стремление семей поддержать привычный уровень дохода, которое побуждает искать дополнительные заработки. Соответственно посленалоговое равновесие достигается при L1 > L0. Перемещение налогового бремени в контексте общего равновесия, модель Харбергера Реакция на налоговое бремя, обеспечивающая его перемещение, состоит в изменении состава сделок, в которые вступает его носитель. Типично при этом сокращение покупок и продаж, хотя, как мы видели применительно к предложению труда, иногда налоговое бремя стимулирует заключение дополнительных сделок. Однако изменение объёма сделок на отдельном рынке не остаётся без последствий для других рынков. Если ухудшаются условия применения ресурсов (в том числе денежных средств) на рынке, непосредственно подвергшемся действию налога, эти ресурсы устремляются на иные рынки. Существенны две проблемы: найдут ли они там эффективное применение, и не окажет ли это применение значимого обратного влияния на первый из рынков. Обе проблемы нуждаются в рассмотрении в контексте общего равновесия, предполагающем акцент на взаимосвязи различных рынков. Учёт взаимосвязей тем более необходим, чем сильнее выражены, во- первых, взаимозаменяемость (а также взаимодополняемость) товаров (работ, услуг) в потреблении и, во-вторых, удельный вес налогооблагаемых отраслей в общем объёме продаж или в использовании каких-либо ресурсов. Первая и наиболее известная модель, позволяющая анализировать перемещение налогового бремени в контексте общего равновесия, была предложена Арнольдом Харбергером (1962 г.). Модель ограничивается экономикой, в которой имеются только две отрасли, каждая из которых производит по одному товару с помощью двух факторов производства. Равновесные со- 102 стояния на рынках труда и капитала, а также рынках товаров в данной модели связаны между собой. Затраты труда и капитала непосредственно сопрягаются через производственные функции. Если в первой отрасли вводится налог на прибыль, чистая отдача инвестиций в первую из отраслей уменьшается, соответственно спрос этой отрасли на капитал снижается, и он перемещается во вторую отрасль. Новое распределение капитала однозначно задаёт иные, посленалоговые пропорции использования труда и капитала в каждой из отраслей. В новой ситуации предприятия обеих отраслей приобретают труд по одной и той же цене, а капитал обходится отрасли 1 дороже, чем отрасли 2. Таким образом, рассматриваемый налог оказывает искажающее воздействие на аллокационную эффективность. И, коль скоро прежние по составу ресурсы используются после введения налога менее эффективно, хотя бы одна из групп индивидов, фигурирующих в модели, в итоге несёт потери. ^ Контрольные вопросы ^ Какими способами налогоплательщик может повлиять на величину налогового бремени при данных налоговых обязательствах? Что представляет собой сфера действия налога? Чем действительная налоговая ставка отличается от номинальной? Почему перемещение налогов имеет смысл анализировать как в контексте частичного, так и в контексте общего равновесия? Как формируется сфера действия налога на конкурентном рынке с абсолютно неэластичным спросом? Как распределяется налоговое бремя на конкурентном рынке с абсолютно эластичным спросом? Кто оказывается в сфере действия налога на конкурентном рынке с абсолютно неэластичным предложением? Как распределяется налоговое бремя на конкурентном рынке с абсолютно эластичным предложением? Как формируется сфера действия налога на монополизированном рынке при абсолютно неэластичном предложении? Как распределяется налоговое бремя в условиях монополии при линейной функции спроса? Почему при одной и той же величине налога его введение способно вызывать как уменьшение, так и увеличение предложения труда? От чего в данном случае зависит результат введения налога? ^ Тестовые задания ^ Что представляет собой сфера действия налога? а) площадь, на которую распространяется действие налога; б) совокупность индивидов, на которых в конечном итоге ложится бремя налога; в) уровни бюджетов, в которые поступает данный налог; г) нет верного ответа. Налог, который воздействуя на мотивацию участников экономической жизни, побуждает их избирать аллокационные решения, отличающиеся от тех, которые были бы приняты при отсутствии данного налога, называется: а) паушальным; б) маркированным; в) эквивалентным; г) искажающим. Какими путями способен действовать налогоплательщик, добиваясь уменьшения налогового бремени? а) сокращение налоговых обязательств за счет изменения структуры и интенсивности своей экономической деятельности; б) перемещение налогового бремени на других лиц; в) объявление об отказе платить налоги; г) вариант А и Б; д) нет верного ответа. Перемещением вперёд называется ситуация, если ... а) продавцы смещают налоговое бремя на покупателей; б) покупатели смещают налоговое бремя на продавцов; в) продавцы смещают налоговое бремя на государство. Перемещением назад называется ситуация, если ... а) покупатели смещают налоговое бремя на продавцов; б) продавцы смещают налоговое бремя на покупателей; в) покупатели смещают налоговое бремя на других покупателей. Как налогоплательщики реагируют на введение или повышение налога? а) минимизируют свои налоговые обязательства, соответствующим образом изменяя структуру и интенсивность продаж, покупок и производства; б) максимизируют свои налоговые обязательства, так как это улучшит их благосостояние; в) стараются перемесить налоговое бремя на контрагентов; г) стараются, чтобы контрагенты переместили на них своё налоговое бремя; д) верны А и В; е) верны Б и Г; ж) нет правильного ответа. В каких случаях проявляется искажающее действие налога? а) при высокой эластичности спроса покупатели сокращают покупки налогооблагаемого товара, заменяя его другим; б) при высокой эластичности спроса покупатели увеличивают покупки налогооблагаемого товара, не заменяя его другим; в) при высокой эластичности предложения производители в ответ на налогообложение снижают выпуск данного товара, переключаясь на выпуск другого; г) при высокой эластичности предложения производители в ответ на налогообложение повышают выпуск данного товара; д) верно А и Г; е) верно А и В; ж) верно Б и Г. Для анализа налогового бремени используется: а) модель Линдаля; б) концепция Олсона; в) модель Харбергера; г) модель Такера. Под «гибкостью монополиста» в контексте перемещения избыточного налогового бремени понимается: а) способность регулировать объёмы используемых факторов производства; б) способность менять объём выпуска в широком диапазоне при относительно небольших сдвигах в уровне предельных издержек; в) способность оптимизировать собственные налоговые выплаты; г) способность быстро менять сферу деятельности. Эластичность предложения на рынке труда: а) всегда положительна; б) всегда отрицательна; в) меняется при изменении уровня цены труда; г) отсутствует. ^ Рефераты и доклады ^ Распределение налогового бремени на рынке труда. Модель Харбергера. Занятие 9: Избыточное налоговое бремя Мера искажающего действия налога, факторы, определяющие потери. Избыточное налоговое бремя и общее равновесие. Правило Корлетта-Хейга. Масштабы чистых потерь. Ключевые понятия: избыточное налоговое бремя, потеря ценности, излишек потребителя, излишек производителя, правило Корлетта-Хейга, субститут досуга, второе лучшее. |