все. Диссертация Оптимизация транспортного обеспечения цепи поставок фармацевтической продукции на примере ооо илар

Скачать 5.33 Mb. Скачать 5.33 Mb.

|

|

Таблица 3.15. Показатели средних издержек

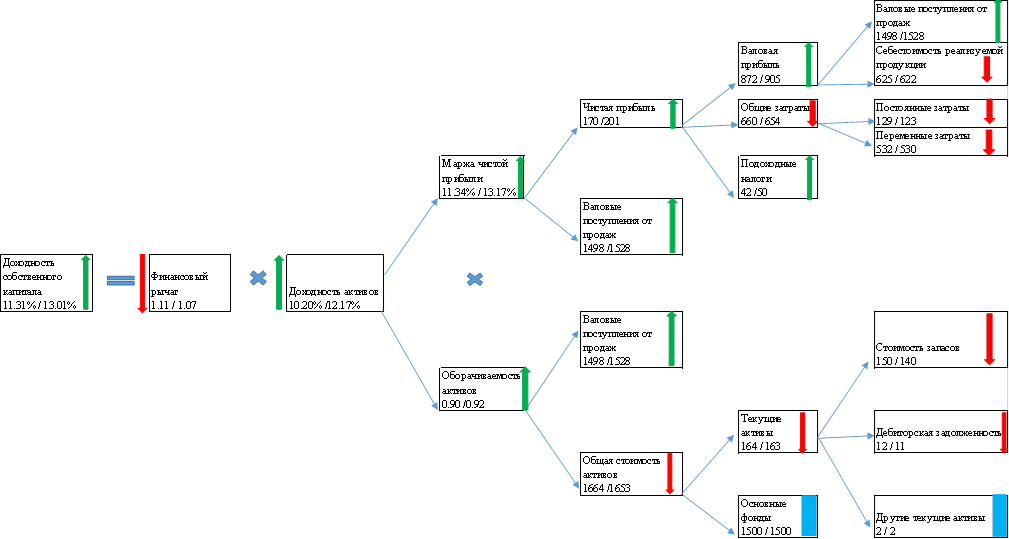

Затраты на восстановление износа и ремонта шин=3523,74 рублей Затраты на амортизационные отчисления Можно предположить, что тягач MAN TGX 18.400 и полуприцеп Crone Cool Lin уже находятся в собственности ООО «ИЛАР», суммарно срок полезного использования 7 лет, тогда амортизационные отчисления автопоезда Зам=(1/Тт)* Сперт)+(1/Тп)*Сперп) (3.9), где Тт- срок полезного использования тягача Сперт-первоначальная балансовая стоимость тягача Тп-срок полезного использования полуприцепа Сперп-срок полезного использования полуприцепа Зам=(1/7)*5100000)+(1/7)*5230000)=728571+747142=1475713руб в год. Затраты на страхование Зстрах=(Нстрт+Нстрп+Нстрв+Нстрот+Нстроп+∑Нстрд)/Np, (3.10) где Нстрт — сумма обязательной страховки тягача в пересчете на 1 год Нстрп — сумма обязательной страховки полуприцепа-контейнеровоза в пересчете на 1 год; Нстрв — сумма обязательной медицинской страховки водителей в пересчете на 1 год; Нстрот— сумма страховки при ОСАГО тягача; Нстроп — сумма страховки при ОСАГО полуприцепа ∑Нстрд — сумма доп. страховок в пересчете на 1 год и на 1 автопоезд Нстрв — составляет на одного водителя в год Затраты на страхование (среднее) 4900руб. Затраты на приобретение виз Звиз=Свизi+Стр (3.11), где Свизi — стоимость оформления визы для въезда в i-ую страну Стр-страховка (сред)40 евро+ (сред) 10 евро=50 евро Курс рубля ЦБ РФ на 11.04.2020 Стоимость затрат на визу=4034,68 рублей Заработная плата водителей (дополнительная) Зв=С*L где С-ставка за 1 км. пробега (руб/км)L-общая протяженность маршрута (ОМС, ОПС, ОСС, основный оклад не входят сюда, это является бонусная мера, за продолжительность рейса) Зв=2*(2,8*2529)=14162,2 Затраты на дополнительную заработную плату водителей 14162,2 рублей Дополнительные расходы Звал=Зтопл+Здор.сб.+Зпл.маг+Заг+Змс (3.12) где Зтопл — затраты на топливо при заправках на иностранной территории; Здор.сб- затраты на дорожные сборы при проезде по иностранной территории; Зпл.маг- затраты на проезд по платным магистралям; Заг — затраты на оплату услуг экспедиторов агентов на иностранной территории (таможенных брокеров и т. д.);Змс — затраты на мойку и стоянку подвижного состава на иностранной территории: 61688,76 +2653+3523,74 +1475713 рублей в год +4900+4034,68+14162,2+10000(доп. расходы ) 100962,38 рублей+ амортизация (1475713(в год)/12)*4=592866,71 Итог маршрут Долгопрудный-Варшава-Долгопрудный 2529км Выручка:1.Холодовая цепь: 965066 рублей(+ 5.7%); 2.Обычная транспортировка: 834420 рублей (+ 9.1%) Время в пути 91 час Выручка за час холодовая цепь: 10605рублей Обычная транспортировка: 9169рублей Были проведены аналогичные вычисления выполнение маршрута с аналогичным километражем на аналогичном автотранспорте в московском регионе. Итог маршрут Москва и Московская область 2529км Выручка:1.Холодовая цепь: 910440 рублей; 2.Обычная транспортировка: 758700 рублей. Время в пути: (из-за пробок в Москва и МО) ( в ср. 121 ч) Выручка за час холодовая цепь:7524 рублей ( -29.1%) Обычная транспортировка: 6270,7 рублей (-31.7%) Разница между региональными и междугородними перевозками за счет разницы в цене бензина, цена виз. Однако в пересчете за час работы выгода междугородних дальних перевозок составит 13,6% и 16,95% для холодовой и обычной цепи, соответственно. Для расчета возможной экономической эффективности от внедрения предложенных мероприятий по логистике была использована модель стратегической прибыли, разработанная в компании Dupont. Данная модель представляет доходность компании в расчете на чистую стоимость компании (собственный капитал) как контролируемую функцию трех основных факторов: оборачиваемости активов, чистой прибыли и финансового рычага [8]. Исходные данные, необходимые для реализации модели, представлены в бухгалтерском балансе предприятия и отчете о прибылях\ убытках. Как следует из табл.1.2: Налог на прибыль = налогооблагаемая база * 20% = (872255000 – 625,340,000)*20%= 42,440,441.25; Чистая прибыль = валовая прибыль – управленческие расходы –коммерческие расходы- налог =169 761 765; Рентабельность = чистая прибыль /выручка-внепроизводственные расходы = 169 761 765/1497595000 - 39 471 000=8.7% Поскольку в связи с выходом на сегмент международных перевозок фармакологической продукции требуются изменения в организационной структуре и с появлением международного отдела, появилась потребность в таких должностях, как руководитель отдела международной логистики и менеджеров по международным перевозкам. Для этого предлагается переквалифицировать сотрудников - логистов и менеджеров (со знанием английского языка). Добавление плано-логистического отдела и координационного комитета также увеличит управленческие расходы и расходы на ФОТ, однако уменьшится количество ошибок в цепи поставок, увеличится качество оказываемых услуг, что в свою очередь, в долгосрочной перспективе уменьшит себестоимость реализуемой продукциии. Повышение валовых поступлений от продаж планируется за счет увеличения транспортировки по холодовой цепи, прежде всего, международных перевозок фармпродукции, в том числе вакцин за счет госзаказов (опыт выигрывания тендеров и выполнения госзаказов по транспортировке вакцин у компании имеется). Таблица 3.16 Изменения значений исходных параметров модели стратегической прибыли

При расчете модели стратегической прибыли в результате внедрения планируемых мероприятий произошли следующие изменения (рис.3.4): размер чистой прибыли компании ООО «ИЛАР» увеличился более чем на 31 млн. рублей; возросла доходность активов на 2.5% с 10,2% до 12.17,1%; наблюдается рост маржи чистой прибыли, которая выросла на 1,83% (с 11,34% до 13,17%) , как результат роста валовых поступлений от продаж, которая, в свою очередь, выросла в результате сокращения затрат (как постоянных, так и переменных) и сокращению себестоимости перевозок из-за выхода на международные перевозки фармпродукции, в том числе по холодовой цепи. доходность собственного капитала возросла на 1.7%.  Рис. 3.4 Модель стратегической прибыли после внедрения мероприятий (тыс. руб.) Выводы по главе 3. Проведенный сравнительный расчет по международным перевозкам по сравнению с региональными перевозками позволил определить разницу в рентабельности 5.7% для перевозок по холодовой цепи и 9.1% – для обычных перевозок. Введение международных перевозок в 2021 году и получение госзаказа на транспортировку вакцин в сочетании с другими факторами может значительно повысить рентабельность компании. Применение системы KPI позволило решить проблему высокой текучести кадров, благодаря созданию чёткой системы оценки эффективности выполнения определенных техническим задач, тем самым, снизив количество ошибок в операционной деятельности компании, временных издержек. Также была показана эффективность введения системы бонусов и надбавок в зависимости от производительности труда и от условий труда (низкие температурные режимы). На примере выбора поставщика оборудования и запасных частей для холодильных установок автомобилей – и прицепов-рефрижераторов было показано, что предлагаемое использование метода математического моделирования позволяет сократить время выбора поставщика хладооборудования и запасных частей из предлагаемого списка, при этом нивелируется значение человеческого фактора (включая ошибки, практику откатов),что также увеличивает надежность транспортного обеспечения компании, что особенно важно при транспортировках фармацевтической продукции на дальние расстояния. В связи с выходом на международный рынок, была предложена реорганизация организационной структуры компании. Для снижения нагрузки на уже существующие отделы, а также, в связи со спецификой международных транспортировок, было рекомендовано внедрить международный отдел для анализа рынка, поиска и взаимодействия с клиентами, организации транспортировок, а также документального и таможенного сопровождения. Из-за высокой доли организационных издержек, большого количества ошибок в логистических бизнес-процессах было предложено ввести должность директора по логистике, для осуществления контроля над всем логистическим блоком ООО «ИЛАР», также было предложено внедрить планово-логистический отдел для осуществления контроллинга логистических операций | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||