Институт открытого и дистанционного образования

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

|

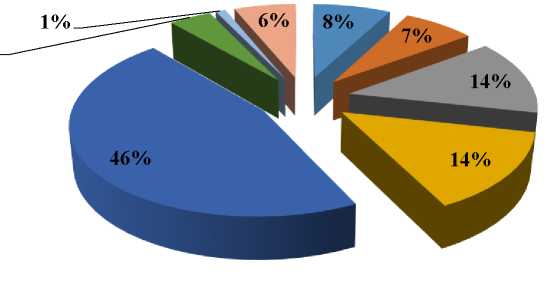

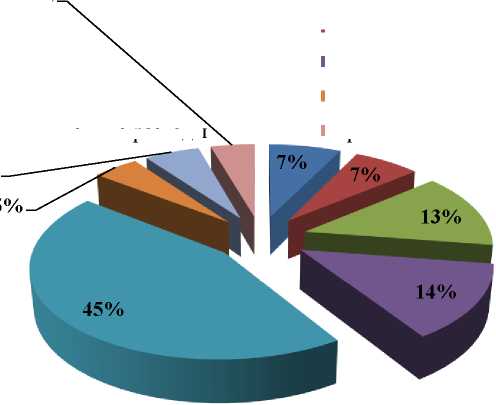

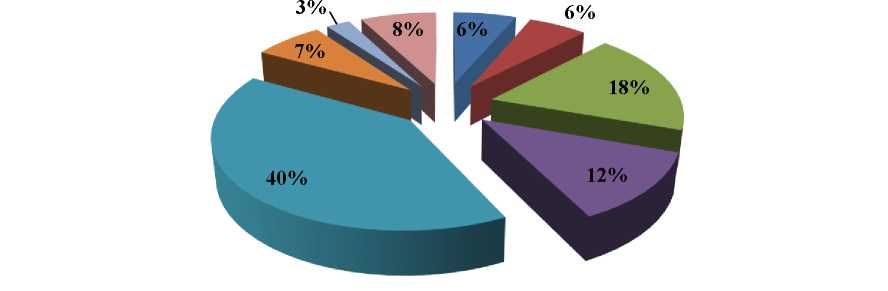

Издержки 2016 год ■ Аренда автомобиля ■ Аренда торгового здания ■ Доставка груза ■ Налоги и сборы ■ Оплата труда ■ Содержание и ремонт зданий ■ Канцелярские и хозяйственные расходы ■ Прочие затраты  Рисунок 2.18 - Издержки ООО «ЕрмакАвто» за 2016 год Наибольший удельный вес в структуре расходов за 2016 год составили расходы на заработную плату работниками организации (46%), расходы на оплату налогов и сборов (14%), а также расходы на доставку грузов (14%).     ■ Аренда торгового здания ■ Налоги и сборы ■ Содержание и ремонт зданий ■ прочие Рисунок 2.19 - Издержки ООО «ЕрмакАвто» за 2017 год Из диаграммы (рис. 2.19) мы можем наблюдать, что наибольшую часть затрат в 2017 году составляла оплата труда 45%, далее идут эквивалентные по сумме издержки, которые занимают 14% - налоги и сборы, 13% - доставка груза. Так же равные по сумме затраты за аренду торгового здания и за аренду автомобиля. В том числе затраты относящиеся к наиболее крупным из всех статей затрат - это канцелярские и хозяйственные расходы и содержание, ремонт зданий. 4% Издержки 2017 год Аренда автомобиля Доставка груза Оплата труда Канцелярские и хозяйственные расходы 5%     ■ Аренда автомобиля ■ Доставка груза ■ Оплата труда ■ Канцелярские и хозяйственные расходы ■ Аренда торгового здания ■ Налоги и сборы ■ Содержание и ремонт зданий ■ Прочие затраты Рисунок 2.20 - Издержки ООО «ЕрмакАвто» за 2018 год Издержки 2018 год Из диаграммы (рис. 2.20) мы можем наблюдать, что наибольшую часть затрат в 2018 году составляла оплата труда 40%, так же следующие по размеру идут издержки за доставку груза, они составляют 18% от всех крупных затрат. Далее 12% составляют налоги и сборы, эквивалентными по сумме затрат являются аренда автомобиля и содержание и ремонт зданий, они составляют 7% от всех затрат, затем 6% от более крупных затрат составляет аренда здания. В том числе затраты относящиеся к наиболее крупным из всех статей затрат - это канцелярские и хозяйственные расходы. По итогу мы можем наблюдать, что в 2016 году общие издержки предприятия ООО «ЕрмакАвто» составляют 10 856 тыс. рублей, в 2017 - 11 662 тыс. рублей, а в 2018 году они значительно возросли по сравнению с предыдущими годами и составили 13 313 тыс. рублей. Таким образом, можно сделать вывод, что затраты предприятия увеличились, такой рост связан со многими факторами, например, в 2018 году появились новые расходы за водо-, тепло-, газо- и электро- снабжение, так же с арендуемым автомобилем произошла авария, его нужно было восстанавливать. Далее затраты по бурению скважины составили 150 тыс. рублей, стоимость покупки и установки видеонаблюдения составила 25 тыс. рублей и прочие новые затраты. Стоит отметить тот факт, что в 2018 году из-за увеличения объёма закупок у производителей автозапчастей, сумма доставки увеличилась на 900 тыс. рублей по сравнению с предыдущим отчетным периодом.     3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ 3.1 Сущность инвестиционного мероприятия Инвестиционный проект - это практическое воплощение решения об инвестировании, то есть вложении финансовых и иных материальных средств в какое-либо предприятие, научную или технологическую разработку, социальную инфраструктуру и прочие инвестиционные замыслы, разработка и реализация плана предполагаемого развития событий инвестиционной и коммерческой деятельности с точки зрения того, насколько содержание плана инвестиций и вероятные последствия его реализации соответствуют ожидаемому результату. В самом распространенном смысле, под инвестиционным проектом понимается программа или план вложения финансовых и материальных средств с целью последующего получения финансовой, материальной или какой-либо иной выгоды, с точки зрения его экономической целесообразности, а также инструмент для планирования управления денежными потоками при вложении капитала. В настоящее время очень перспективным и бурно развивающимся видом предоставления услуг является сфера грузовых перевозок. По статистическим данным, грузооборот по всем видам транспорта в стране в последние годы характеризуется положительной динамикой. В связи с этим в рамках данного инвестиционного проекта предлагается приобретение кранно-манипуляторной установки на базе Nissan Diesel Condor Super Low. Введение данного оборудования в эксплуатацию поможет обеспечить наиболее комфортабельные условия для покупателей, так как предполагается доставка автомобильных запчастей в черте города и в ближайшие населённые пункты. Бизнес-идея инвестиционного проекта базируется на концентрации расширения оказываемых потребителю сопутствующих услуг. ООО «ЕрмакАвто» имеет стабильное положение на рынке, пользуется доверием своих клиентов, имеет разнообразный ассортимент запчастей и эффективную сбытовую систему, однако вместе с этим у значительного числа покупателей возникают проблемы с доставкой габаритных грузов, которая, к тому же, осложняется ещё и не самым выгодным местоположением самого предприятия. Данный проект предусматривает дальнейшие развитие предприятия и возможное его расширение путем ввода в эксплуатацию новых объектов. Реализация данного проекта поможет обеспечить также и увеличение клиентской базы организации. Цели проекта: удовлетворение потребности населения в доставке автомобильных запчастей; получение прибыли; создание рабочих мест; привлечение новых покупателей. Полученные выводы позволяют сделать вывод о целесообразности реализации проекта и возможности приступить к следующему этапу разработки - этапу проектирования. Ознакомившись с основными характеристиками инвестиционного проекта, мы можем перейти к расчету издержек. Инвестиционные издержки (капиталовложения в период создания и оснащения бригады) включают в себя: оборудование (Манипулятор на базе Nissan Diesel Condor 20 Super Low). Дополнительных инструментов и приспособлений не требуется (таблица 3.1). Таблица 3.1 - Капитальные вложения

В таблице 3.2 представлен расчет суммы амортизационных отчислений основных фондов, которая составила 220 000 рублей в год. По данному объекту годовая норма амортизации составляет 20%, срок полезного использования - 5 лет. Способ начисления амортизации - линейный. Сумма амортизационных отчислений = 1 100 000 * 0,2 = 220 000 рублей. Таблица 3.2 - Амортизационные отчисления

Помимо вышеперечисленных затрат, реализация данного инвестиционного проекта приведет к увеличению текущих издержек, к которым относятся затраты на дизельное топливо, затраты на оплату труда, транспортные расходы, страховые взносы, а также амортизация основных фондов и прочие затраты (таблица 3.3). Таблица 3.3 - Текущие издержки

Затраты на топливо составят 150 000 рублей. Предположительно в сутки будет расходоваться 13,5 литров топлива по цене 30 рублей за литр (так как у предприятия имеется свой собственный поставщик, и это поможет сократить издержки), в году 365 дней. Таким образом: Зтопл = 13,5*30*365=150 000 рублей Для осуществления услуги по доставке требуется один рабочий. Средняя заработная плата в месяц будет составлять 40 000 рублей. Следовательно, заработная плата за 12 месяцев составит 480 000 рублей. Страховые взносы рассчитываются исходя из размера заработной платы работника и составляют 30,2% от ее размера: Страховые взносы = 480 000 * 0,302 = 144 960 руб. Прочие затраты включают в себя расходы на непредвиденный ремонт оборудования, покупку дополнительных инструментов и приспособлений и т.д. В данном случае они составят 100 000 рублей. Таблица 3.4 - Экономический эффект

Осуществление вышеперечисленных затрат будет являться целесообразным в случае получения экономического эффекта в размере 1 800 000 рублей (таблица 3.4). 3.2 Методические основы оценки эффективности инвестиционного предложения Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов. Однако проекты нужно оценить, и прежде всего на основе сопоставления затрат на проект и результатов его реализации. Для этого осуществляю проектный анализ (анализ инвестиционных проектов). Проектным анализом называется анализ доходности капитального проекта на основе сопоставления затрат на проект и выгод, которые будут от него получены. На всех стадиях проекта (и особенно на стадии разработки) необходим анализ его основных аспектов. Различают следующие виды анализа. Технический анализ, на основе которого определяется наиболее подходящая для данного инвестиционного проекта техника и технология. Коммерческий анализ, охватывающий анализ рынка сбыта той продукции, которая будет производиться после реализации инвестиционного проекта. Институциональный анализ, в задачу которого входит оценка организационно-правовой, административной и даже коммерческой среды, в которой будет реализовываться проект и приспособление его к этой среде, особенно к требованиям государственных организаций. Другой важный момент — приспособление самой организационной структуры предприятия к проекту. Социальный (социально-культурный) анализ, задача которого состоит в том, чтобы исследовать воздействие проекта на жизнь местных жителей, добиваться благожелательного или хотя бы нейтрального отношения к проекту. Анализ окружающей среды, на основе которого выявляется и дается экспертная оценка ущербу, наносимому проектом окружающей среде, и одновременно формируются предложения по смягчению или предотвращению этого ущерба. Финансовый анализ. Экономический анализ. Эффективность инвестиционного проекта характеризуется системой показателей, которые отражают соотношение затрат и результатов от инвестиционного проекта. Выделяют следующие показатели эффективности инвестиционного проекта относительно интересов его участников: показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; показатели бюджетной эффективности, отражающие финансовые последствия проекта для федерального, регионального или местного бюджетов; показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах периода планирования, который измеряется количеством шагов расчета. Для соизмерения показателей по различным шагам периода планирования при оценке эффективности инвестиционного проекта используется приведение их к ценности в начальном шаге (дисконтирование). Технически приведение к начальному шагу затрат, результатов и эффектов, которые имеют место на t-ом шаге расчета реализации проекта, производится путем их умножения на коэффициент дисконтирования at, определяемый как:  (32) _ 1 at = (1 + E)t, где t - номер шага расчета (t = 0,1,... Т), Т - период планирования; Е - норма дисконтирования, равная приемлемой для инвестора норме доходности на капитал. Для сравнения вариантов инвестиционного проекта, а также для сравнения различных инвестиционных проектов используется ряд общепринятых показателей. К ним относятся: чистый дисконтированный доход (ЧДД), индекс доходности (ИД), внутренняя норма доходности (ВНД), срок окупаемости. Чистый дисконтированный доход - это сумма текущих эффектов (разницы результатов и затрат) за весь период планирования, приведенная к начальному шагу: т  *at-K, (33) ЧДД = £(йе - Зс) t=0 где Rt - результаты, достигаемые на t-ом шаге расчета; 3t- затраты, осуществляемые на t-ом шаге расчета, при условии, что в них не входят капиталовложения; at- коэффициент дисконтирования. К - сумма дисконтированных капиталовложений, вычисляемая по формуле:    К= Z Kt * atf (34) t=0 где Kt - капиталовложения на t-ом шаге. В случае если ЧДД проекта положителен, проект эффективен, если отрицателен - неэффективен. Чем больше ЧДД, тем эффективнее проект. Индекс доходности - это отношение приведенного эффектам к       приведенным капиталовложениям: 1 Vz X 1 Z ВД.-.^-З,).—_, (35) Если ИД больше единицы, проект эффективен, если ИД меньше единицы - неэффективен. Внутренняя норма доходности - это норма дисконта (Евнд), при которой величина приведенных эффектов равна приведенным капиталовложениям, то есть Евнд находится из уравнения: т т Rt t=0 (1 + Евнд) z t=0 Kt (1 + Евнд) (36) Найденное значение Евнд (ВНД) сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, капиталовложения в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае капиталовложения в данный проект нецелесообразны. Срок окупаемости - это минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится и в дальнейшем остается неотрицательным. При осуществлении проекта выделяется три вида деятельности: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Разность между ними называется потоком денежных средств. Сальдо денежных потоков - это разность между притоком и оттоком денежных средств от всех трех видов деятельности. Положительное сальдо денежных потоков на t-ом шаге определяет излишние денежные средства на t-ом шаге. Отрицательное - определяет недостающие денежные средства на t-ом шаге. Необходимым критерием осуществимости инвестиционного проекта является положительность сальдо накопленных денежных потоков в любом временном интервале, в котором осуществляют затраты и получают доходы. Отрицательная величина сальдо накопленных денежных потоков свидетельствует о необходимости привлечения дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 3.3 Оценка эффективности предлагаемого мероприятия В основу расчетов по оценке коммерческой эффективности проекта положены следующие предположения: продолжительность периода планирования принята 5 лет (5 шагов); в качестве шага планирования принят один год; норма дисконта принята на уровне 15 % в год; цены, тарифы и нормы не изменяются на протяжении всего периода планирования; Продолжительность периода определена исходя из среднего срока службы технологических машин и оборудования. Норма дисконтирования установлена из условий того, что ключевая ставка ЦБ РФ - 7,75 % и риск недополучения прибыли 7,25 %. Результаты расчетов по оценке коммерческой эффективности проекта представлены в таблицах 3.5-3.10:

Таблица 3.5 - Поток денежных средств от инвестиционной деятельности

Таблица 3.6 - Поток денежных средств от операционной деятельности Таблица 3.7 - Поток денежных средств от финансовой деятельности

Таблица 3.8 - Поток денежных средств от инвестиционной и операционной деятельности

Таблица 3.9 - Сальдо денежных потоков

Таблица 3.10 - Период окупаемости  0,3890 I -1 445 200,00 I 553 491,72 | 398 482,16 | 286 884,20 | 206 540,10 | 198,19 За период планирования, жизненный цикл (5 лет), инвестиционный проект потребует 2 214 000 руб. капитальных вложений и принесет 1 630 000 рублей чистой прибыли. Чистый реальный доход проекта составит 3 844 000 рублей, чистый дисконтированный доход - 3 008 862,02 рублей. Индекс доходности исчисленный по реальным потокам равен 1,74 (3844000/2214000), а исчисленный по дисконтированным потокам - 1,36 (3008862,02/2214000), что говорит о том, что проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. Внутренняя норма доходности инвестиций составляет примерно 38,9% в год (рисунок 3.1). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||