Ответы на тест ВНД. Регламент 2046, п $y отчислений, относимых на расходы Банка

Скачать 9.92 Mb. Скачать 9.92 Mb.

|

|

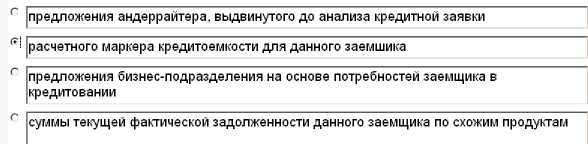

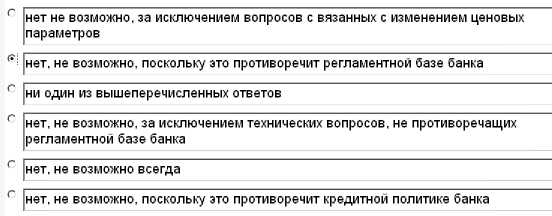

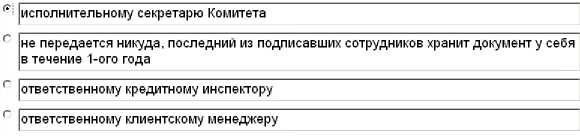

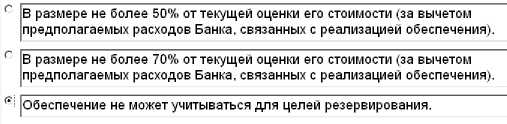

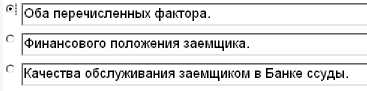

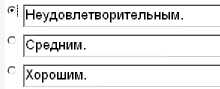

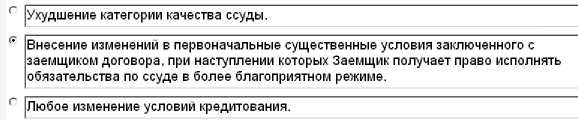

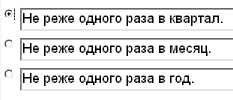

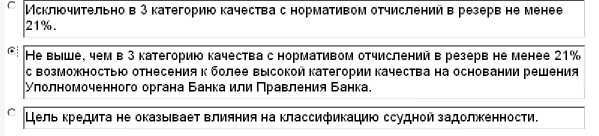

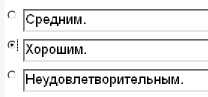

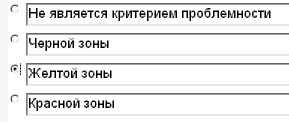

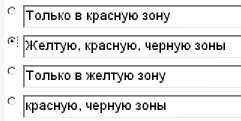

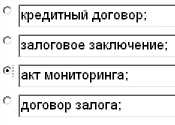

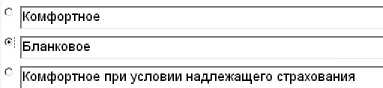

На основе чего устанавливается продуктовый лимит?  Возможно ли рассмотрение сделок без оформления Заявки?  Куда в первую очередь передается решение, подписанное последним участником формата «6 глаз»?  Если с момента возникновения оснований для обращения взыскания на предмет залога (заклада), в том числе по причинам, независящим от Сбербанка России, прошло более 365 календарных дней, обеспечение для целей резервирования учитывается следующим образом (Методика №2047, п.9.4.7.):  Ссуда заемщику, которому присвоен Рейтинг 18 (соответствующий «среднему» финансовому положению), классифицирована в 3 категорию качества с нормативом резервирования 21%. В отношении указанного заемщика выявлен фактор кредитного риска, который может повлиять на его способность исполнять свои обязательства перед Банком. Инициирована процедура переутверждения Рейтинга. До переутверждения Рейтинга (Методика №2047, п.3.2.5.1.): Резерв на возможные потери по ссудам формируется за счет (Регламент №2046, п.2.6.): Анализ каких факторов необходимо провести для определения категории качества ссуды (кроме ссуд, сгруппированных в портфели однородных ссуд) (Методика №2047, п.3.2.5.)?  В случае, если заемщику предоставлено несколько ссуд, одна из которых направлена на погашение задолженности в другом коммерческом банке и, в связи с этим, классифицирована в III категорию качества, то при классификации прочих ссуд заемщика категория качества данной ссуды (Методика №2047, п.7.2.):  Если в течение последних 180 календарных дней имеется случай (случаи) просроченных платежей по основному долгу, и/или по процентам, и/или иным платежам продолжительностью (общей продолжительностью) свыше 30 календарных дней, то обслуживание долга по ссуде может быть признано (Методика №2047, Приложение 5):  В какой валюте формируется резерв на возможные потери по ссудам (Регламент №2046, п.2.7.)?  В каком случае изменение лимита кредитной линии или овердрафта не является реструктуризацией (Методика № 2047, Приложение 14)?  Что является реструктуризацией ссуды (Методика №2047, Приложение 14)?  С какой периодичностью определяется справедливая стоимость залога, относящегося к 1 и 2 категориям качества обеспечения (Методика №2047, п.8.2.)?  Ссуда, предоставленная заемщику и использованная им на цели погашения текущей задолженности в другой кредитной организации, классифицируется (Методика №2047, п.4.1.3.):  Если в течение последних 180 календарных дней имеется случай (случаи) просроченных платежей по основному долгу, и/или по процентам, и/или иным платежам продолжительностью (общей продолжительностью) до 5 календарных дней включительно, то обслуживание долга по ссуде может быть признано (Методика №2047, Приложение 5):  В случае возникновения просроченной задолженности продолжительностью 6 и 31 календарный день регулирование величины резерва осуществляется (Методика №2047, п.9.7.): В каком из нижеперечисленных случаев обеспечение залогодателя - третьего лица, не может учитываться при формировании резерва (Методика №2047, п.8.4.3.)?  Нарушение условий кредитной документации/ковенант является критерием проблемности:  Проблемная задолженность, это задолженность, отнесенная в связи с влиянием соответствующих критериев проблемности в:  Модель «ВИСС» в рамках мероприятий по работе с проблемными активами в соответствии с Регламентом № 278-6 расшифровывается как:  Для инициирования вопроса об улучшении группы проблемности из красной в желтую зону период мониторинга с момента устранения всех критериев соответствующей зоны должен составлять не менее:  Для инициирования вопроса об улучшении группы проблемности из черной в красную зону период мониторинга с момента устранения всех критериев соответствующей зоны должен составлять не менее:  При кредитовании строительных проектов какая форма залога является наиболее надежной.  Укажите, какой документ составляется по результатам осмотра предлагаемого/переданного в залог имущества?  В качестве обеспечения предлагается товар в обороте розничной сети, расположенный на торговых точках. В какой категории качества обеспечения рассматривается данное имущество?  1. Кредитование корпоративных клиентов 1.1. Общие условия предоставления кредитных продуктов (Регламент №285-5-р) Каким категориям заемщиков и на какой срок возможно предоставление кредитов без оформления обеспечения? заемщикам, рейтинг которых не хуже 11, на любой срок ### заемщикам, рейтинг которых не хуже 11, на срок до 3-х лет заемщикам, рейтинг которых не хуже 13, на срок до 1,5 лет. 1.2. Общие условия предоставления кредитных продуктов (Регламент №285-5-р) Возможна ли уплата процентов по кредитам на ежегодной основе? невозможна возможна ### возможна, только для отдельных категорий заемщиков 1.3. Общие условия предоставления кредитных продуктов (Регламент №285-5-р) Какой вид процентной ставки устанавливается в случае предоставления кредита частично с отвлечением и частично без отвлечения ресурсов? ### средневзвешенная плавающая переменная 1.4. Общие условия предоставления кредитных продуктов (Регламент №285-5-р) При каком режиме кредитования погашение (полное или частичное) ранее предоставленного кредита увеличивает свободный остаток лимита задолженности? ### при кредитовании в рамках возобновляемой кредитной линии при кредитовании в рамках невозобновляемой кредитной линии в обоих случаях 1.5. Общие условия предоставления кредитных продуктов (Регламент №285-5-р) Может ли быть ограничен срок доступности кредитных средств? ### да, установлением периода доступности кредитных средств, по истечении которого выборка не производится нет, срок доступности во всех случаях должен соответствовать сроку кредитования 1.6. Кредитование текущей деятельности Общие условия (Регламент №931-3-р) Возможно ли направление кредитных средств, предоставленных в рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р на цели пополнения оборотных средств, на выплату заработной платы, вознаграждений, премий работникам предприятия? ### возможно возможно только при сроке кредитования до 1 года невозможно 1.7. Кредитование текущей деятельности Общие условия (Регламент №931-3-р) В качестве источника погашения кредитов, предоставленных в рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р, может учитываться (указать наиболее полный вариант): денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика денежный поток от приобретаемого актива (при кредитовании на цели приобретения движимого и недвижимого имущества, нематериальных активов) чистая прибыль в части дивидендов, которые могут быть получены заемщиком в результате приобретения бизнеса (при кредитовании на цели расширения и консолидации бизнеса) ### все из указанных вариантов 1.8. Кредитование текущей деятельности подраздел №3.1 Общие условия (Регламент №931-3-р) Возможно ли направление кредитных средств, предоставленных в рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р, на цели погашения текущей задолженности по кредитам других банков? ### возможно возможно только при сроке кредитования до 1 года невозможно 1.9. Кредитование текущей деятельности подраздел №3.1 Общие условия (Регламент №931-3-р) Каким категориям заемщиков могут быть предоставлены кредиты в рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р на срок до 1,5 лет? индивидуальным предпринимателям индивидуальным предпринимателям и юридическим лицам юридическим лицам, имеющим присвоенный Рейтинг не хуже 13 юридическим лицам, имеющим присвоенный Рейтинг не хуже 22 ### любой из указанных категории 1.10. Кредитование текущей деятельности подраздел №3.1 Общие условия (Регламент №931-3-р) Каким категориям заемщиков могут быть предоставлены кредиты в рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р на срок от 1,5 до 3 лет? индивидуальным предпринимателям индивидуальным предпринимателям и юридическим лицам ### юридическим лицам, имеющим присвоенный Рейтинг не хуже 22 1.11. Кредитование текущей деятельности подраздел №3.1 Общие условия (Регламент №931-3-р) В рамках «Регламента корпоративного кредитования юридических лиц и индивидуальных предпринимателей» №931-3-р кредиты предоставляются на цели осуществления следующих видов деятельности (указать наиболее полный вариант): текущей финансовой ### всех из указанных вариантов 1.12. Кредитование текущей деятельности подраздел №3.2 Кредиты без оформления имущественного обеспечения; подраздел №3.3 Частично обеспеченные кредиты Предусмотрены ли особые требования к заемщикам - торговым предприятиям при предоставлении кредитов без оформления имущественного обеспечения либо частично обеспеченных кредитов (решение КПКИ №515 §4 от 20.08.2008 «О либерализации условий кредитования корпоративных заемщиков в части требований, предъявляемых к объему имущественного обеспечения» с дополнениями и изменениями)? не предусмотрены ### предусмотрены предусмотрены только для предприятий розничной торговли 1.13. Кредитование текущей деятельности подраздел №3.2 Кредиты без оформления имущественного обеспечения; Каков максимальный срок кредитования при предоставлении кредитов без оформления имущественного обеспечения на условиях решения КПКИ №515 §4 от 20.08.2008 «О либерализации условий кредитования корпоративных заемщиков в части требований, предъявляемых к объему имущественного обеспечения»? до 1 года ### до 1,5 лет до 3 лет до 5 лет 1.14. Кредитование текущей деятельности подраздел №3.3 Частично обеспеченные кредиты Каков максимальный срок кредитования при предоставлении частично обеспеченных кредитов на условиях решения КПКИ №515 §4 от 20.08.2008 «О либерализации условий кредитования корпоративных заемщиков в части требований, предъявляемых к объему имущественного обеспечения»? до 1 года до 1,5 лет ### до 3 лет до 5 лет 1.15. Кредитование текущей деятельности подраздел №3.4 Кредитование ККФЗ и предоставление гарантий за них (Методика №1939) В Перечень крупнейших компаний федерального значения (ККФЗ) включаются компании с годовой выручкой: ### более 15 млрд. рублей более 30 млрд. рублей объем годовой выручки не является критерием для включения в Перечень 1.16. Кредитование текущей деятельности подраздел №3.5 Возобновляемые кредитные линии с дифференцированными процентными ставками (Регламент №931-3-р) В случае кредитования в режиме возобновляемой кредитной линии с дифференцированными процентными ставками: каким образом устанавливается размер процентной ставки по каждой Кредитной сделке? устанавливается единый размер процентной ставки для всех Кредитных сделок ### размер процентной ставки определяется при заключении каждой Кредитной сделки в Генеральном соглашении об открытии возобновляемой рамочной кредитной линии с дифференцированными процентными ставками указываются размеры процентных ставок на различные сроки кредитования 1.17. Кредитование текущей деятельности подраздел №3.6 Кредитование юридических лиц и индивидуальных предпринимателей, инкассирующих выручку в ОАО «Сбербанк России» (Альбом специализированных продуктов № 2559) При каких условиях в рамках Альбома специализированных продуктов № 2559 возможно кредитование заемщиков, осуществляющих зачисление инкассируемой выручки на свои счета в Банке, на срок до 1 года? ### если срок использования заемщиком услуг по инкассации составляет от 3 месяцев до 1 года если срок использования заемщиком услуг по инкассации составляет более 1 года срок предоставления кредитов не зависит от срока использования услуг по инкассации 1.18. Кредитование текущей деятельности подраздел №3.6 Кредитование юридических лиц и индивидуальных предпринимателей, инкассирующих выручку в ОАО «Сбербанк России» (Альбом специализированных продуктов № 2559) Для какой категории заемщиков при кредитовании в рамках Альбома специализированных продуктов № 2559 страхование имущества, используемого заемщиком в основной деятельности, не является обязательным? только для заемщиков с рейтингом не хуже 11 только для Операторов крупных сетей с количеством инкассируемых точек не менее 5 и рейтингом не хуже 13 ### как для заемщиков с рейтингом не хуже 11, так и для Операторов крупных сетей с количеством инкассируемых точек не менее 5 и рейтингом не хуже 13 1.19. Кредитование текущей деятельности подраздел №3.7 Кредитование предприятий золото- (серебро-) добывающей отрасли с последующей покупкой у них золота и серебра в слитках (Положение №480-р) Какое условие должно выполняться при кредитовании предприятий золото- (серебро-) добывающей отрасли с последующей покупкой у них золота и серебра в слитках? ### заключение договора купли-продажи слитков драгметаллов кредитование осуществляется только в режиме возобновляемой кредитной линии кредитование осуществляется только в вексельной форме 1.20. Кредитование текущей деятельности подраздел №3.8 Тендерные кредиты без обеспечения (Регламент №931-3-р) Каким категориям заемщиков возможно предоставление тендерных кредитов без обеспечения? только заемщикам, соответствующим критериям ККФЗ юридическим лицам с рейтингом не хуже 11 и индивидуальным предпринимателям, имеющим класс кредитоспособности не ниже 1 ### юридическим лицам с рейтингом не хуже 13 и индивидуальным предпринимателям, имеющим класс кредитоспособности не ниже 2 1.21. Долгосрочное кредитование подраздел №4.1 Инвестиционное кредитование и проектное финансирование (Регламент № 479-2-р) На какие цели из предложенных возможно предоставление кредитов в рамках Регламента № 479-2-р? ### финансирование сделок купли-продажи предприятий путем выкупа акций / долей выкуп собственных акций заемщика портфельные вложения в ценные бумаги 1.22. Долгосрочное кредитование подраздел №4.1 Инвестиционное кредитование и проектное финансирование (Регламент № 479-2-р) Что является источником погашения обязательств при осуществлении инвестиционного кредитования в рамках Регламента № 479-2-р? ### вся хозяйственная и финансовая деятельность заемщика, включая доходы, генерируемые проектом поток денежных средств, генерируемый проектом денежные потоки, сформированные текущей деятельностью заемщика 1.23. Долгосрочное кредитование подраздел №4.1 Инвестиционное кредитование и проектное финансирование (Регламент № 479-2-р) При инвестиционном кредитовании (в рамках Регламента № 479-2-р) доля собственных средств заемщика в проекте должна составлять: не менее 30 % от общей стоимости проекта не менее 40% от общей стоимости проекта ### не менее 20 % от общей стоимости проекта 1.24. Долгосрочное кредитование подраздел №4.1 Инвестиционное кредитование и проектное финансирование (Регламент № 479-2-р) |