Все лекции СЭП. Тема Введение. Предмет и структура экономической политики

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

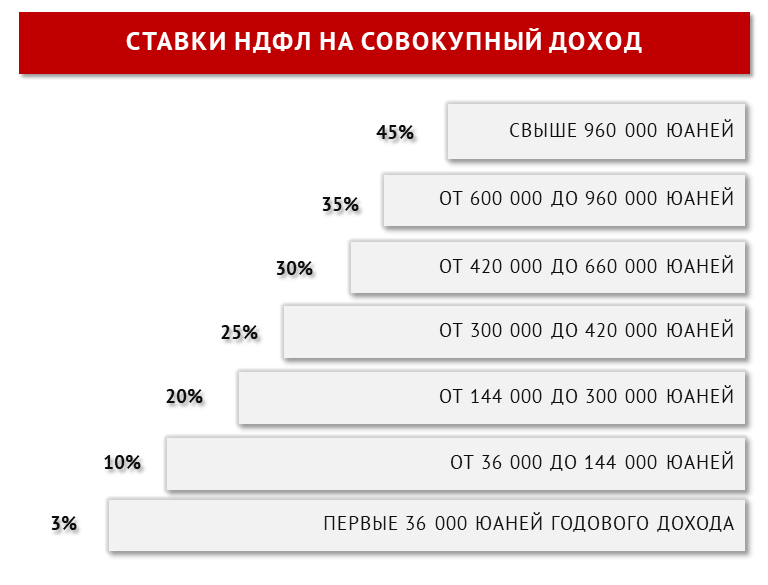

5.7. Изменения в налогообложении доходов и имущества физических лицТрадиционно третье - четвертое места по поступлениям в консолидированный российский бюджет занимает еще один из федеральных налогов – налог на доходы физических лиц (НДФЛ), до 2001 г. называвшийся подоходным налогом. В развитых странах (за исключением Франции) подоходный налог лидирует по объемам поступлений и намного опережает по этому показателю и НДС, и налог на прибыль (корпорационный налог). Причина в том, что мелкие и средние предприятия, зарегистрированные на физических лиц, подпадают под обложение именно подоходным налогом, в результате чего, например, в Германии поступления от корпорационного налога обычно примерно на порядок ниже поступлений от подоходного налога. Прогрессивная шкала В 1990 г. был принят последний закон о подоходном налоге в СССР, по которому вместо одной ставки (13 %) вводилась высокопрогрессивная семиступенчатая налоговая шкала со ставками, возраставшими от 13 до 60 %. 21 декабря 1991 г. был принят Закон Российской Федерации о подоходном налоге. Был заметно понижен максимальный уровень прогрессии и сокращено количество налоговых ставок (с семи до четырех: 12, 20, 30 и 40 %). Уже через два года после этого были оставлены только три первые ставки, однако во второй половине 1990‑х гг. максимальная ставка была вновь повышена, но лишь до 35 %. Последним годом прогрессивной шкалы ставок подоходного налога стал 2000 г., в котором снова действовали ставки 12, 20, и 30 %. Для сравнения. В США Новый Публичный закон №: 115-97 (22.12.2017) (Sec. 11001) Временно заменяются существующие налоговые скобки (10%, 15%, 25%, 28%, 33%, 35% и 39,6%) новыми скобками (10%, 12%, 22%, 24 %, 32%, 35%, 37%) и указывает уровни дохода, применимые к каждой группе77. В Китае Закон КНР «О налоге на доходы физических лиц» (ред. от 31.08.2018) (вступ. в силу с 01.01.2019)  На доход от предпринимательской деятельности: от 5% до 35% Все остальные виды дохода облагаются НДФЛ по пропорциональной ставке в размере 20%. На проценты и дивиденды, арендные платежи, доход от реализации имущества, и случайный доход: по фиксированной ставке на 20% Возврат плоской шкалы в РФ Установление «единой» 13 %‑ной ставки для основных видов доходов с 2001 г. вернуло нашу страну к прежней системе подоходного налога 1940-80 гг., подходившей для низкого уровня дифференциации населения по доходам. Это позволило существенно упростить процедуру изъятия налога. В прошлое ушли массовое заполнение деклараций и очереди в кабинеты, несоответствующее инфляции установление параметров прогрессивной шкалы, в результате которого полунищие к концу года попадали под повышенную ставку налогообложения. Во многом аргументом в пользу плоской шкалы стало массовое укрывательство состоятельными гражданами своих доходов от повышенных ставок. В результате бедные платили больше, богатые не платили, и государство несло дополнительные расходы по сбору прогрессивного налога. Сезонное различие дохода налогоплательщика имеет свою западню при введении прогрессивной шкалы налогообложения. В месячном исчислении для части налогоплательщиков прогрессивность налоговой шкалы вызывает переплату налога в отдельные месяцы, хотя в среднегодовом исчислении доход ниже. Это ведет к неконкурентности малого и среднего бизнеса и его разорению от прогрессивного налога. Решением служит либо уплата налога раз в год, либо налоговый возврат (вычет) переплаты по завершению года. Сезонность дохода особенно видна в сельском хозяйстве, прежде всего в растениеводстве. Доход приносит продажа урожая, а единый сельхозналог платится в марте, когда нужно брать кредиты под новый урожай. Налоги на имущество физических лиц В России в течение целого ряда десятилетий играли очень незначительную фискальную роль, возможно в силу того, что были отданы на откуп именно местным органам власти. Вместе с тем, пределы налоговых ставок по этим налогам всегда регулировались федеральным центром. Совершенствование налога на имущество физических лиц (введение налога на недвижимость. Доходы от налогообложения недвижимого имущества физических лиц рассматриваются в качестве основного источника собственных доходов местных бюджетов и основу фискальной автономии муниципальных властей. Введение налога на недвижимость рассматривается в качестве основного этапа в реформировании системы поимущественного налогообложения в Российской Федерации. По мнению Правительства РФ, это позволяет установить единые подходы при определении налоговой базы, основанные на оценке рыночной стоимости соответствующих объектов недвижимости. При таком подходе одной из основных задач при введении нового налога стало формирование и регистрация права на единый объект недвижимости, а также оценка его стоимости в целях налогообложения. Сама идея выглядела привлекательной для Минфина, давала источник постоянного и растущего налогового дохода. По сути ренту с чужой собственности. В то же время механизм ее реализации достаточно трудоемок, далек от совершенства, учитывая сложность и неоднозначность выбора приемлемых методов оценки рыночной стоимости объектов недвижимости. Стремление расширить перечень объектов недвижимости до бань и сараев не соответствовало обычаю. |