Все лекции СЭП. Тема Введение. Предмет и структура экономической политики

Скачать 1.1 Mb. Скачать 1.1 Mb.

|

|

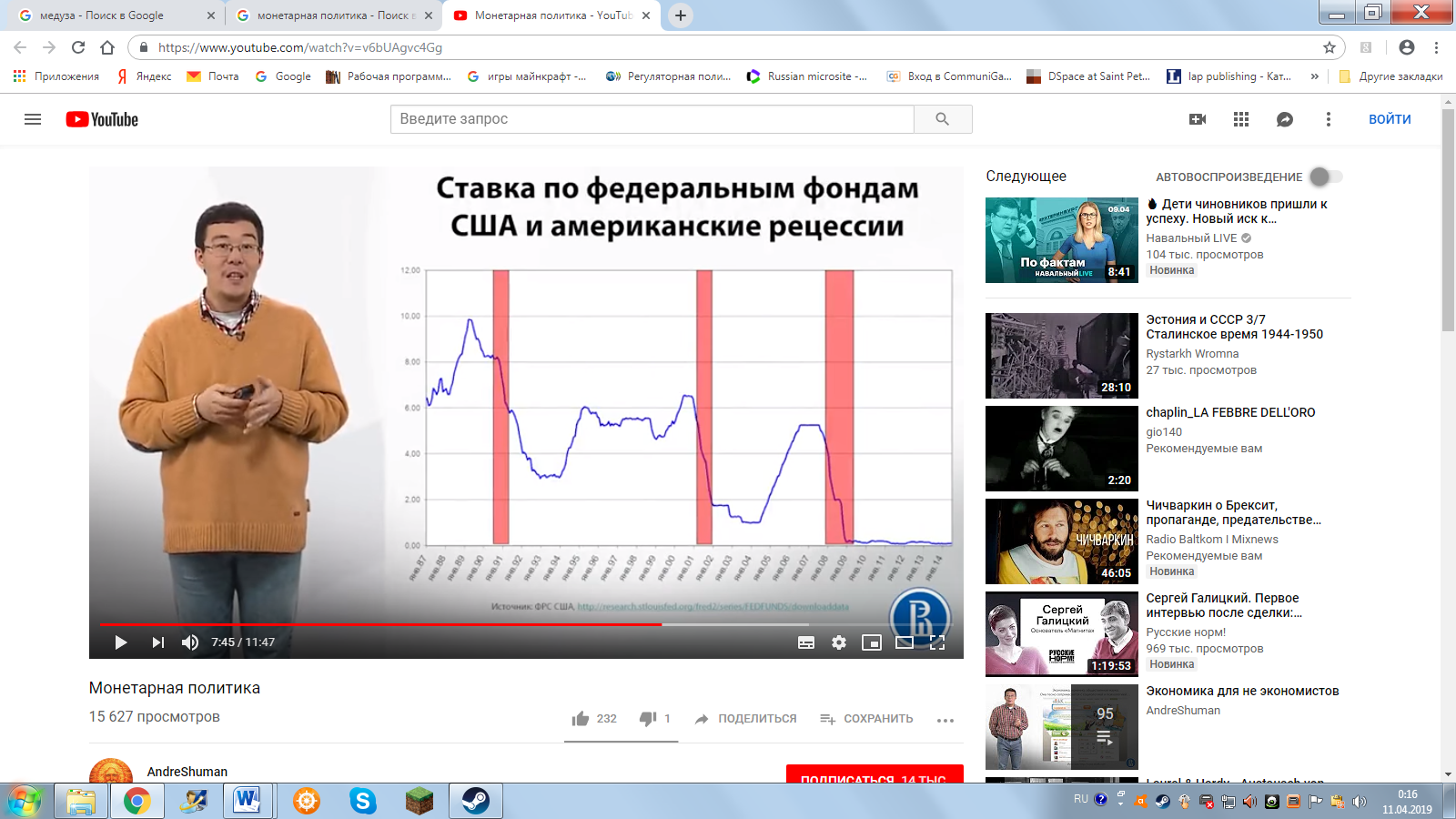

Был период обратной связи М2 и инфляции (M2↑- INF ↓) Сравнение темпов инфляции с показателем уровня монетизации: с 2000 года по 2005 год уровень монетизации российской экономики удвоился, при одновременном снижении темпов роста индекса потребительских цен более чем в 2 раза. Насыщенность экономики деньгами росла значительно быстрее, чем темпы инфляции. Монетарность инфляции Монетарная инфляция; Циклический компонент; Основной механизм: инфляция спроса. «Инфляция всегда и везде является денежным феноменом» (М.Фридман) Пример циклического роста предложения денег из резервного фонда в РФ: Печатный станок. ЦБ РФ покупает доллары на напечатанные им рубли и отдает рубли Минфину. [https://news.rambler.ru/economics/38589512/?utm_content=rnews&utm_medium=read_more&utm_source=copylink]: «Высокий дефицит бюджета покрывается Резервным фондом. Резервный фонд Минфина хранится в валюте на счетах Центрального банка и продается Центральному банку. Центральный банк для покупки печатает деньги, идет эмиссионное финансирование. Именно поэтому Центральный банк вынужден ограничивать приток денег в экономику по другим каналам. Это и является обоснованием сдерживания понижения ставки». Валюта же, накопленная в суверенных фондах, на самом деле никуда не тратится, она остается в собственности государства. Меняется лишь ее формальный владелец — с Минфина на ЦБ, который для ее конвертации печатает рубли по курсу и направляет Минфину в госбюджет. Эти операции начались в 2015 году с Резервного фонда, напоминает Finanz.ru. Тогда ЦБ напечатал 2,1 трлн рублей. В 2016-м станок запускали в апреле, мае и августе (каждый раз «печатая» по 390 млрд рублей), а затем — в декабре, когда объем эмиссии подскочил до 966 млрд рублей. В 2017-м году на фоне роста цен на нефть «печатный станок» ЦБ находился в режиме ожидания с января по август и снова заработал в сентябре. С тех пор каждый месяц проводится конвертация на сумму около 160 млрд рублей. Суммарно за три года «печатный станок» Центробанка обеспечил федеральной казне 4,4 триллиона рублей. Степень монетарности инфляции Немонетарная инфляция; Структурный компонент; Основной механизм: инфляция издержек. Немонетарная причина инфляции – рост тарифов Второй причиной инфляции в России был рост издержек производства и с этой причиной бесполезно и даже вредно бороться методами стерилизации «излишней» денежной массы. Оптовые цены на газ ежегодно с 2005 года росли на 25%, предельный размер повышения тарифов на электроэнергию был увеличен также на 25%, тарифы на услуги ЖКХ повышались на 30%. Фиксация тарифов естественных монополий правительством в 2013-14 гг привела к остановке роста отраслевого продукта в денежном выражении, но не остановила инфляцию. Рост издержек и сокращение предложения денег Цель - сдерживание инфляции. Органы власти компенсируют опережающий рост тарифов на услуги естественных монополий стерилизационной монетарной политикой, ограничивающей денежное предложение? Т.е. немонетарную инфляцию пытаются снизить монетарными методами, жертвуя конечным спросом, жертвуя интересами внутреннего сектора экономики. В результате бизнес ищет покупателя на внешних рынках, ориентируется на потребности в сырьевых товарах. Вывоз энергоносителей за рубеж ведет к ограничению их предложения внутри страны и одновременно вызывает разнорентабельность вывоза и внутренних продаж. И ограничение предложения, и выгодность экспорта ведут к росту цен и тарифов на энергоносители. Конечная цель №2. Рост объема производства Нам, конечно, надо уходить от банковского ростовщичества, которое складывалось в стране на протяжении трех десятилетий. Наиболее известным и распространенным механизмом воздействия монетарной политики ЦБ на объем производства являются r по депозитам и r банковского кредитования. Рост Ms↑может привести -r↓, которая в свою очередь - I↑ . r↑, стимулируя S↑ населения, определяет уровень цены на денежные ресурсы и доступность кредита и инвестиций для реального сектора. Действие механизма трансформации S в I в России остается ограниченным и не позволяет говорить об эффективности его функционирования. В России достаточно высокий уровень национальных сбережений 33% относительно ВВП. Однако кейнсианская модель трансформаций валовых сбережений в производственные инвестиции в российской экономике не работает. Финансирование капитальных вложений российских предприятий осуществляется на 47 % за счет собственных средств и только 8% за счет кредитных ресурсов, что говорит об автономности финансового и реального секторов экономики. Большая часть инвестиционных ресурсов из-за рубежа направлялась на финансовые рынки. Так, если в начале 2000 г. в реальный сектор направлялось 41,4% общего объема инвестиций, то к 2008 г. они составили 18,6%. Этому есть и объективные причины: рентабельность производственных активов в среднем по экономике равнялась 10–12%, тогда как рентабельность вложений в финансовые инструменты была намного больше, доходя до 50%. В разной доходности заключается противоречие реального и финансового секторов экономики: финансовый сектор должен быть производным от реального сектора. Невыполнение банковской системой своей функции превращения сбережений в инвестиции покажем на примере. Финансовый кризис конца 2008 г. в РФ выражался в потере банками внешних источников заимствования, а предмет их залога – акции предприятий обесценились в 4 раза вследствие бегства денег западных инвесторов. Банкам не под что стало занимать и они сократили кредитование экономики. Правительство дало деньги банкам для восстановления ликвидности, заменив их зарубежные заимствования. Но получив ликвидность, банки предпочли потратить эти деньги на покупку долларов вместо кредитования экономики. Правительство потратило 2 триллиона рублей, но не получило ожидаемого восстановления дешевого кредита. Одновременно ЦБ, имея свою цель – борьбу с инфляцией, повысил ставки рефинансирования, что вело к недоступности кредита для заемщиков. Цели стали множится. Рост спроса на доллары привел к росту цен импорта и разгону инфляции, поскольку падение рубля на 30% означает рост цен импорта в рублях на 30-40%. Это уже обесценивает сбережения всего населения, что приведет к необходимости роста расходной части бюджета на социальную политику и так далее. Инструментов воздействия у правительства не хватает. Ожидаемый результат монетарной политики оказался вне неравенства Я. Тинбергена, на расплодившиеся цели не хватило инструментов воздействия. А все начиналось с оттока горячих денег и падения фондового рынка. Что же можно было в истории развития банковской системы этому противопоставить? Возможно, запрет для коммерческих банков покупать и иметь в своем портфеле акции предприятий вынудил бы их зарабатывать на кредите для бизнеса вместо спекуляций на бирже. Причина нехватки или излишка ликвидности банков Существенная диспропорция доходности по процентной ставке и ставке кредитования. Отрицательная или, в лучшем случае нулевая доходность по рублевым банковским вкладам не обеспечивает приток свободных денежных средств в банковскую систему. Коммерческие банки стремятся сэкономить на клиентах. Как следствие этого, население ищет альтернативные возможности вложения средств, к примеру, в доллары ожидая роста их курса. Высокая стоимость кредитных ресурсов для экономических субъектов делает их привлечение недоступным в качестве инвестиций. Но когда населению не выгодно скупать доллары, возникает излишняя банковская ликвидность, а под высокий процент не выгодно брать кредиты. Недостаточная зрелость финансового посредничества кредитных организаций на фоне активизации склонности граждан к удовлетворению потребности в банковских услугах по всему их современному спектру мешает беспрепятственной передаче импульсов денежно-кредитной политики. Конечная цель №3. Содействие занятости ЦБ, стимулируя систему кредитования реального сектора экономики и способствуя в конечном итоге росту деловой активности, опосредованно увеличивает занятость. Этот механизм был практически применен в период Великой Депрессии 1929-1933 гг. и описан Дж.М. Кейнсом. Но условием является наличие инвестиционной активности в реальном секторе. В России реальному сектору навязываются монетарные способы оздоровления. Меры госрегулирования должны быть направлены на создание спроса на деньги в реальном секторе экономики, и в ответ – на предложение дешевого кредита реальному сектору. Если в нормальной экономике инвестиции и финансы взаимодействуют и дополняют друг друга, то в нашей экономике деньги и производство движутся почти что по не сообщающимся сосудам, по не пересекающимся орбитам. Конечная цель №4. Равновесие платежного баланса Платежный баланс состоит из счетов текущих операций, операций с финансовыми инструментами и капиталом. Счет текущих операций отражает международную конкурентоспособность национальной экономики и равновесность обменного курса. Заниженный курс стимулирует экспорт, приобретение национальных активов нерезидентами. Завышенный курс стимулирует импорт и продажу активов с экспортом капитала. Политику завышенного или стабильного курса национальной валюты проводят развитые страны с большими доходами от зарубежных инвестиций. Положительное сальдо торгового баланса означает приток валюты в страну, повышая курс рубля, что хорошо для прямых инвестиций в производство, но не для финансового рынка. Укрепление рубля снижает доходность долларовых вложений и начинается отток капитала за рубеж, поскольку доллар стал дешевле. Например: «Основными факторами, ослабившими рубль в начале 2014 года, стало открытие банками депозитов за границей (вывод капитала) и затем при падении курса рубля приобретение наличной валюты населением России. До этого вывод капитала иностранными инвесторами из России оказал минимальное воздействие на курс рубля зимой и весной 2014 года» Но осенью ЦБ уронил рубль, объявив плавающий (рыночный) курс. «Вся эта концепция «рыночного курса рубля» шита белыми нитками, рубль стоит столько, сколько хочет ЦБ» (http://elitetrader.ru/index.php?newsid=209739). Действительно, в краткосрочном периоде ЦБ может влиять на валютными интервенциями на валютный курс, пока у него есть резервы, но нужно понимать что в более длительном периоде валютный курс определяется платежным балансом - перемещением товаров и капитала через границу. Нужно было сократить дефицит федерального бюджета с помощью инфляции и пополнения его обесценненными деньгами, и курс рубля упал, подняв цены импорта. А затем как-бы в ответ на неожиданную инфляцию ЦБ поднял ключевую ставку до 17%, ликвидировав дешевый кредит реальному сектору. 6.4 Промежуточные цели ДКП Они являются целевыми показателями и непосредственно влияют на конечные цели. В качестве промежуточных целей монетарного регулирования выделяют: объем денежной массы в обращении; уровень процентных ставок; золотовалютные резервы; курс национальной валюты. Промежуточная цель 1. Объем денежной массы в обращении Денежная база - объект воздействия со стороны ЦБ, управляя которой он влияет на уровень деловой активности в экономике. Через норму резервирования ЦБ влияет на размах создания новых денег комбанками и на всю денежную массу. Цель не минимум инфляции, а такое количество денег, при котором будет максимальный ВВП при минимальной инфляции. MV = PQ Уровень цен прямо пропорционален объему денежной массы: По-видимому, исходя из этой посылки, долгое время наши монетарные власти руководствовались идеей сдерживания денежного предложения в борьбе с инфляцией. При росте Ms и товарного спроса экономика реагирует расширением товарного предложения. В случае инвестиций и инноваций в реальный сектор экономики товарный оборот поглощает излишние деньги. Корреляция между экономическим ростом и уровнем монетизации Рост предложения денег рассматривается как стимул экономического роста. По обеспеченности экономики деньгами, коэффициенту монетизации (М2 к ВВП = 45%), мы отстаем от других стран. Не все страны способны превратить выпускаемые деньги в рост производства. Если экономика монополизирована, а трансакционные издержки в ней высоки, то выпуск новых денег приведет лишь к росту цен и номинального ВВП в большей мере, чем прирост реального ВВП. Промежуточная цель 2. Уровень процентных ставок Снизить инфляцию, снижая коэффициент монетизации. В этом примитивная односторонняя логика: рост денежной массы - единственная причина инфляции. Условием для снижения инфляции и увеличения инвестиций в реальный сектор экономики служит снижение уровня процентной ставки. Одним из параметров управления экономическим ростом в сегодняшних условиях может стать процентная ставка по кредитам, определяющая цену денег для фирм, и соответственно ключевая ставка РЕПО ЦБ. Чем меньше эта ставка, тем больше производство и затем меньше инфляция.  В США аналог – federal funds rate. Когда возникает рецессия, ставка понижается. Так работает трансмиссионный механизм процентной ставки. Пример США: на рисунке красными столбцами обозначены периоды рецессии, синим - график падения ставок в период рецессий (переход к политике дешевых денег). ФРС снижала federal funds rate для выхода из рецессии. В США аналог – federal funds rate. Когда возникает рецессия, ставка понижается. Так работает трансмиссионный механизм процентной ставки. Пример США: на рисунке красными столбцами обозначены периоды рецессии, синим - график падения ставок в период рецессий (переход к политике дешевых денег). ФРС снижала federal funds rate для выхода из рецессии.Ключевая ставка и курс рубля  25 апреля 2020 ЦБ РФ снизил ключевую ставку до 5,5%. Снижение ставки негативно для курса рубля, однако курс рубля сразу вырос с 75 до 74 за долл. Дополнительный спрос на рубли предъявили экспортеры, которые продавали валютную выручку для выплаты крупных рублевых налогов — НДПИ и налог на прибыль. Поддержку курса рублю оказывали продажи валюты Центробанком, которые компенсируют снижение экспортных доходов. Промежуточная цель 3. Золотовалютные резервы (ЗВР) Необходимый уровень резервов определяется исходя из возложенных на резервы функций: финансирование дефицита баланса текущих операций; обслуживание международных расчетов и государственного долга; проведение курсовой политики, валютных интервенции; извлечение прибыли. Чем определяется минимально допустимый уровень золото-валютных резервов По правилу Гвидотти объем ЗВР должен погашать годовой объем внешнего долга. Аллан Гринспен (бывш. Глава ФРС): объем ЗВР должен быть больше размера краткосрочного долга. Сегодня минимальный объем ЗВР должен быть больше краткосрочного долга и больше денежной базы для трехмесячного импорта. В России до финансового кризиса 1998 года приоритетной функцией резервов была функция валютных интервенций, поддержание устойчивости обменного курса рубля. После 1998 года (введен режим плавающего курса) приоритетной функцией резервов стало обслуживание государственного внешнего долга. В 2020 к ней добавилась функция поддержания валютного курса рубля. ЦБ валютными интервенциями поддерживал от падения курс рубля. Закон о новом механизме докапитализации из Фонда национального благосостояния (ФНБ) Раньше деньги ФНБ держали в ценных бумагах США. С 2015 г. их вкладывают в России. Поскольку западные кредиторы отказали в деньгах (санкции), банки просили средства для докапитализации у правительства. ЦБ дать не мог, у него ставка 17% годовых (2014), на западе была 2-3%. Закон, подписанный в 2014 разрешил размещение до 10% средств Фонда национального благосостояния в российских кредитных организациях, объем капитала которых составляет не менее 100 млрд рублей («системообразующих банков»), на субординированных депозитах либо в субординированные облигации этих кредитных организаций. Во вторник, 30 декабря 2014, ВТБ получил 100 млрд рублей из ФНБ на субординированный депозит. Средства будут направлены на финансирование банком самоокупаемых инфраструктурных проектов, перечень которых утвержден распоряжением правительства. Сможет ли ВТБ вернуть депозит, когда понадобился резерв для спасения предприятий в 2020 г. Эти средства вложены в инфраструктуру. Перед нами резерв, инвестированный в реальный сектор и потому переставший быть ликвидным. Его нельзя использовать как резерв в чрезвычайной ситуации. Промежуточная цель 4. Курс национальной валюты Для развивающихся стран влияние эффекта валютного курса на цены экспорта и импорта, а также внутренние цены и зарплату выше, чем в развитых странах. В РФ курс зависит от цен на нефть. Его волатильность определяется волатильностью нефтяных цен. Как эту зависимость преодолеть? Девальвация национальной валюты создает временные конкурентные преимущества экспорту. До начала 2003 г. девальвационный эффект после кризиса 1998 г. послужил толчком для экономического оживления нашей экономики. Финансовые ресурсы оказались у экспортеров, а импортеры столкнулись с проблемой продажи подорожавшего импорта. К 2007 году рубль как средство сбережения вытеснил доллар, что сократило спрос населения на доллары. Рубль стал укрепляться. Действительно ли укрепление рубля грозит конкурентоспособности отечественных производителей? При значительном притоке валюты рубль неизбежно укрепляется, а крепкий рубль, по заявлению властей, грозит конкурентоспособности нашей экономики, но на самом деле грозит притоку налоговых поступлений, который меньше в дорогих рублях. Если Банк России выберет стратегию неизменного курса рубля, он будет вынужден скупать излишнюю валюту, тем самым увеличивая золотовалютные резервы. Но поскольку покупая золотовалютные резервы ЦБ эмитирует рубли, предложение рублей растет по отношению к спросу и равновесная ставка денежного рынка снижается, удешевляя кредит и стимулирую инвестиции. Последствия укрепления рубля Повышение благосостояния населения, за счет эффекта дохода, когда на ту же самую сумму рублей можно будет купить больше товаров, что в конечном итоге отразится на расширении совокупного спроса. Снижение издержек российских производителей, использующих импортное сырье. Дешевле импортное оборудование и технологии, модернизация промышленности. Рост конкуренции со стороны импортных товаров отечественному производителю. От укрепления рубля - страдают экспортирующие отрасли: прежде всего, топливная, лесная, нефтехимическая промышленности, цветная металлургия, что связано со более высокой ценой в долларах и снижением экспортного дохода вследствие сокращения продаж. Стабильный рубль как средство ухода от сырьевой зависимости Нынешняя курсовая политика ЦБ по ограничения темпов укрепления рубля закрепляет сырьевую структуру экономики. Таким образом, слабый рубль способствует удержанию позиций отечественных фирм-экспортеров на рынках. Но для стимулирования инвестиций и реструктуризации экономики нужна сильная национальная валюта. Укрепление и затем удержание курса рубля выступает в качестве фактора ухода от сырьевой зависимости страны. Тактические (операционные) цели Это регулирование конъюнктурных колебаний рынка. Управление тактическими целями, по сути, является первым этапом в передаточном механизме влияния ЦБ на экономику. Операционные цели связывают промежуточные цели и инструменты денежно-кредитной политики. |