Доклад. Семинара Первые шаги в науке исследовательская работа молодого учёного

Скачать 2.65 Mb. Скачать 2.65 Mb.

|

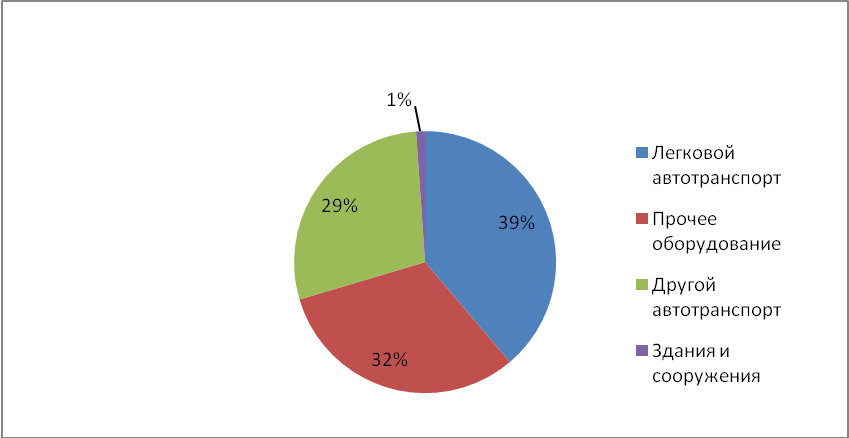

Анализ развития лизинговых отношений под влиянием мирового кризиса в сфере деятельности предприятий малого и среднего бизнесаАннотация: в статье рассматриваются особенности работы и направления во взаимоотношениях лизинговых компаний с банками, клиентами, компетентными государственными органами, а также в отношениях между собой в период предшествующий кризису и сразу после него. Ключевые слова: лизинговые отношения, малый бизнес, лизинговая компания, банковское финансирование. Первоначально малые и средние предприятия не были наиболее привлекательными клиентами для лизинговых компаний, да и сейчас, как показывает статистика, особенно после сентября 2008 года, в свете наступившего мирового финансового кризиса, их доля в лизинговых портфелях не преобладает, а в ряде отраслей практически равна нулю. Наиболее интересными клиентами для лизингодателей были и остаются предприятия крупного бизнеса. Обычно такие предприятия обладают более прозрачной и достоверной отчетностью, историей работы, опытом на рынке - одним словом, их риски ниже с точки зрения инвестора. И, что немаловажно, необходимые таким предприятиям инвестиции в среднем существенно больше, чем инвестиции, необходимые малым предприятиям. В связи с этим в большинстве лизинговых компаний до недавнего времени преобладала концепция индивидуальной работы с лизингополучателями, при том, что лизинговая маржа при сделках с малым и средним бизнесом позволяла работать таким образом. Однако выросшая в последнее время конкуренция в этом сегменте заставила лизингодателей обратить более пристальное внимание на малых предпринимателей. Для оценки сложившейся ситуации в посткризисный период, необходимо проанализировать специфику работы малого бизнеса до него. Малый бизнес - огромный сегмент с точки зрения потребностей в финансировании, и на сегодняшний день эти его потребности удовлетворены в наименьшей степени по сравнению с крупными предприятиями и даже по сравнению с кредитованием физических лиц. Для малого бизнеса в большинстве случаев, связанных с приобретением основных средств, лизинг фактически оказывается единственным хоть сколько-то доступным способом финансирования. Это обусловлено тем, что в условиях высоких рисков малого бизнеса и зачастую отсутствия дополнительного обеспечения лизинг представляется единственным инструментом, способным защитить инвестора. В связи с этим спрос на лизинг со стороны малого бизнеса существенно превышает предложение. Однако, необходимо отметить, что по многочисленным мнениям менеджеров лизинговых компаний, риск финансирования малого бизнеса обусловлен тем, что владелец бизнеса сознательно пытается переложить на лизинговую компанию риски проекта. А именно, иногда владельцы малого бизнеса стремятся организовать новый бизнес с минимальным привлечением собственных средств, с тем, чтобы снизить собственные потери при неблагополучном развитии проекта и переложить эти потери на лизинговую компанию. Это может делаться даже тогда, когда владелец имеет достаточно собственных средств и потенциально мог бы и сам профинансировать весь проект или его существенную часть. Бытует мнение, что особой проблемой при работе с малым бизнесом является профессиональное мошенничество. Проблема осложняется тем, что в лизинговой отрасли пока нет своей «Базы кредитных историй» или хотя бы черного списка лизингополучателей. Предприятия малого бизнеса - в основном получают финансирование под приобретение транспорта, типовой строительной техники, производственных линий российского происхождения. При работе с малым бизнесом повышенное внимание уделяется уровню ликвидности предмета лизинга. Это должны быть активы, не требующие специального монтажа. В нашей стране есть три стандартных направления лизинга, по которым работает большинство компаний: лизинг транспорта, лизинг оборудования и лизинг недвижимости. Лизинг транспорта наиболее развитый и наиболее востребованный. Сравнивнивая работу с корпоративными клиентами и клиентами сегмента малого и среднего бизнеса в зависимости от типа активов, то следует отметить, что крупные клиенты заинтересованы, как правило, в приобретении дорогостоящего высокотехнологичного оборудования, в то время как небольшие компании интересует, прежде всего, обновление автопарка или приобретение одного - двух служебных автомобилей либо получение в лизинг доступного по цене оборудования, которое, как правило, необходимо будет в ближайшем времени заменять, модернизировать и т.п.». В портфеле лизинговых компаний, работающих с малым и средним бизнесом, доминируют сделки с автотранспортом (67,3%), в том числе на легковой транспорт приходится 38,8%, на другой автотранспорт - 28,5% (рисунок 1). Прочее оборудование заняло 31,6%, а здания и сооружения -1,1%. Такая структура лизинговых сделок существенно отличается от рынка лизинга в целом, на котором доля автолизинга не превышает 24%. В то же время низкая доля лизинга зданий и сооружений почти полностью совпадает со статистикой всего рынка лизинга. В пятилетний период предшествующий кризису 2008 года, в течение которого активизировалась работа с малым и средним бизнесом, сформировалась целая продуктовая линейка лизинговых предложений для таких клиентов. Вот основные типы таких продуктов: экспресс-лизинг, лизинг без оценки финансового состояния заемщика. Лизинговые компании, специализирующиеся на работе с малым бизнесом, предлагают специальные условия лизинговой сделки, в максимальной степени отвечающие интересам именно таких клиентов.  Рисунок 1. Портфель лизинговых компаний, работающих по малому и среднему бизнесу. На первом месте здесь стоит скорость рассмотрения заявки. Почти все лизинговые компании, целенаправленно работающие с малым бизнесом или в сегменте автолизинга (который по факту также ориентирован на малые лизинговые сделки), борются за минимальные сроки рассмотрения заявки - от 1 часа до 1 дня. Обычно применяется следующий подход: по данным заявки лизингополучателя в максимально краткий срок лизинговая компания сообщает ему принципиальный ответ о готовности его финансировать. Затем, после предоставления отчетности и других необходимых документов, лизингодатель дает уже окончательный ответ (поскольку реальное состояние дел лизингополучателя может отличаться от описанного в заявке) с указанием предлагаемой процентной ставки, аванса, срока и прочих условий. Другой тип продукта - без оценки финансового состояния заемщика – предлагают, к примеру, такие компании, как «Каркаде», «Свое дело». Продукт также ориентирован на малый бизнес, где многие предприятия ведут отчетность, не отражающую реального положения дел. В рамках этого продукта лизингодатели формируют сравнительно высокорисковый портфель. Однако его риски компенсируются высоким авансом (до 50%) и значительно более высокой процентной ставкой, чем при обычном лизинге. Особенность данного продукта состоит в том, что финансовое состояние заемщика вообще не оценивается (при лизинге без оценки финансового состояния заемщика) или оценивается поверхностно (при экспресс-лизинге). Это обусловлено, с одной стороны, сложностью оценки финансового состояния компаний, работающих «вчерную», с другой стороны, стремлением обеспечить максимально быстрое заключение сделки. Некоторые лизинговые компании для снижения своих рисков при реализации таких продуктов выдвигают требование страхования жизни и болезни основного собственника и руководителя малого бизнеса, а также могут требовать поручительство с его стороны. Буквально за два – три года до кризиса получил распространение упрощенный лизинг. С точки зрения предприятий, использующих упрощенную систему налогообложения (УСН), лизинг теряет свои основные налоговые преимущества. Более того, лизинг фактически приобретает недостатки по сравнению с кредитом, поскольку банковская деятельность не облагается НДС, в то время как лизингополучатель-«упрощенец» вынужден платить и НДС в составе лизинговых платежей, который он не может возместить. Если лизинговая компания включает в состав лизинговых платежей налог на имущество, транспортный налог, страховку и т.п., все эти платежи для лизингополучателя также увеличиваются на сумму НДС. В связи с этим некоторые лизинговые компании предлагают «упрощенцам» и индивидуальным предпринимателям (ИП) вариант упрощенного лизинга. Компания-лизингодатель применяет упрощенную систему налогообложения. Поэтому лизинговые расчеты «очищены» от налога на имущество и НДС. Нет ограничений по выбору поставщика: продавцом может быть организация на «упрощенке», физическое лицо, т.е. неплательщик НДС. Таким образом, приобретая имущество через лизинговую компанию, организация на «упрощенке» или ИП не несет лишних расходов по сделке и получает возможность длинного кредитования». Тем не менее, к примеру, лизинговая компания «Атлант-М Лизинг отмечает, что лизинг интересен для «упрощенцев». Основным мотивом для них является больший размер «финансового рычага» при лизинге, чем при кредите (в среднем отношение объема предоставляемого финансирования к размеру активов заемщика составляет 7 к 3 при лизинге для малого бизнеса, а при банковском кредите - не более чем 1 к 1). Следовательно, лизингополучатель получает возможность с помощью лизинга финансировать более быстрый рост своего бизнеса. Если с помощью лизинга ему удается получить транспорт или оборудование на сумму, например, в два раза больше, чем при кредите, то и его прибыль будет в два раза больше. Это увеличение прибыли обычно существенно превышает расходы, которые несет лизингополучатель в связи с необходимостью переплаты НДС в составе лизинговых платежей». Другим мотивом являются также более мягкие требования лизинговых компаний к обеспечению сделки (в ряде случаев достаточно только права собственности лизингодателя на предмет лизинга и оплату аванса лизингополучателем; в то время как банк обычно требует еще и дополнительное обеспечение). Интересно, что часто вопрос стоит так, что кредит вообще недоступен малому предприятию, а лизинг доступен. Также, в указанный выше период получил распространении лизинг для физических лиц. Год назад в журнале «Финансовый директор», этот продукт рассматривался подробно. Идеологически этот продукт близок к лизингу без оценки финансового состояния. В двух словах, лизинг для физических лиц - это продукт, который предполагает заключение договора аренды с правом последующего выкупа с физическим лицом. (С точки зрения Гражданского кодекса речь идет об обычной, а не финансовой аренде; название «лизинг» применяется в маркетинговых целях, потому что оно отражает реальную, а не юридическую суть сделки). Обычно подразумевается, что в действительности это физическое лицо является владельцем бизнеса, но при этом не имеет юридического лица или ведет теневую бухгалтерию. Имеющиеся в наличии активы записаны не на юридическое лицо, а на владельца как физическое лицо, на его родственников и т.п. Лизинговая компания понимает, что по сути это бизнес, часто с наличием активов, постоянного денежного потока, но в то же время без оформления в качестве юридического лица. Сделки лизинга для физических лиц, как и лизинг без оценки финансового состояния заемщика, обычно организованы таким образом, что лизинговая компания получит прибыль независимо от платежеспособности заемщика. Полученный аванс плюс реализация изъятого транспорта на любом этапе сделки (при неплатежах лизингополучателя) позволят компенсировать расходы лизинговой компании. Таким образом, в сложившийся докризисный период экономических условиях в сегменте лизинга для малого и среднего бизнеса выделяются три основных типа стратегий лизинговых компаний. Первый, наиболее распространенный: малый бизнес не является приоритетом для лизингодателей, но заявки малых предприятий удовлетворяются, если они соответствуют стандартным требованиям. Для большинства крупных лизинговых компаний наиболее привлекательным сегментом представляется средний бизнес, поскольку он обеспечивает более высокий абсолютный размер выручки. В портфеле таких лизинговых компаний доля малого бизнеса обычно не превышает 10-30%. Это, например, компании «Главлизинг», «Индепендент Лизинг», «Глобус Лизинг» и др. Второй тип стратегии - это целенаправленная работа с малым бизнесом. Это такие компании, как «КМБ Лизинг», «Стоун 21», «Свое дело», «Лизинг Максимум», «Столичная лизинговая компания». Третий тип стратегии - это работа с малыми лизинговыми сделками. Это стратегия лизинговых компаний «Европлан», «Каркаде». В данном случае акцент делается на скоринговых методиках оценки заемщика и на комплексных методиках риск - менеджмента, позволяющих управлять преимущественно рисками всего портфеля, а не только отдельных заемщиков. Интерес лизинговых компаний к сегменту малого бизнеса часто продиктован стремлением сформировать наиболее диверсифицированный и ликвидный портфель с точки зрения иностранных инвесторов. Для компаний с дешевым иностранным финансированием нет необходимости в осуществлении очень активного продвижения, поскольку в любом случае они имеют значительный приток клиентов. Даже отсеивая значительную часть заявок, они могут оставаться лидерами рынка. Для примера, генеральный директор «Атлант-М Лизинг» Алексей Федоров отмечает, что 95% сделок в портфеле его компании приходятся на малый и средний бизнес. Это стратегическое направление для «Атлант-М Лизинг», компания не стремится работать с крупными предприятиями. По его словам, минимальный размер бизнеса, с которым готова работать компания - это один человек - индивидуальный предприниматель. Таких клиентов у компании «Атлант-М Лизинг» много, в количественном выражении - до 50% портфеля. Максим Калинкин, генеральный директор «Лизинг Максимум» утверждает, что компания целенаправленно начала работать в сегменте лизинга для малого бизнеса. До сих пор в России с такими клиентами активно работают лишь 5-6 лизинговых компаний, поскольку риск невозврата платежей здесь явно выше, чем при работе с более крупными корпоративными клиентами. По его словам, любыми рисками надо уметь управлять - и в плане оценки заемщика, и в плане мониторинга состояния имущества. При умении управлять этими рисками компания имеет более высокую доходность, чем на крупных корпоративных клиентах. «Лизинг Максимум» принципиально розничная компания, ее преимущество - скорость, технологии, понимание бизнеса и рисков малых предприятий. Алексей Лабзин, «Главлизинг» говорит, о том что его компания не работает с организациями, которые младше года, с убыточными компаниями, несмотря на то что убыток может объясняться плановыми затратами начального периода. «Главлизинг» не берет на себя риски, похожие на риски проектного финансирования. Также причиной отказа может быть негатив по линии службы безопасности, как в отношении акционеров, так и в отношении самого бизнеса. «Главлизинг» не работает с Северным Кавказом, так как это сопряжено с высоким риском. По словам А. Лабзина, очень важно для компании личное общение с клиентом, понимание уровня менеджмента. Что часто помогает избежать случаев мошенничества или случаев работы с людьми, с которыми впоследствии коммуникационный процесс будет выстроить невозможно. Ниже приведен рейтинг лизинговых компаний по работе с малым бизнесом по состоянию на 1 июля 2008 года (таблица 1). Таблица 1 - Рейтинг лизинговых компаний по объему сделок, заключенных с малым бизнесом

К сожалению, на сегодняшний день, лизинговый бизнес серьезно пострадал от кризиса. В докризисные годы темп прироста лизингового бизнеса составлял не менее 50% ежегодно. По объему нового бизнеса, как показывают данные «РА-Эксперт», лизинговая отрасль оказалась отброшенной на 4 года назад [7]. Проанализируем какие же новые моменты в деятельность лизинговых компаний привнесло осознание этого факта участниками инвестиционного процесса и как он отразился на лизингополучателях? Основные изменения в деятельности лизинговых компаний в докризисный период и после него наглядно представлены в таблице 2. Таблица 2 - Изменения в деятельности лизинговых компаний в докризисный период и после него

Значимым риск - фактором в деятельности лизинговых компаний явилось отсутствие у них регламентированных бизнес-процессов и служб внутреннего контроля. До кризиса у лизинговых компаний регулярно возникали ситуации, когда клиенты «диктовали условия», прибегая к угрозе ухода к другому лизингодателю. Внешне хорошие, комфортные отношения с лизингополучателем стояли на первом месте, лизинговые компании лояльно относились к просроченной задолженности и мало кто думал о том, что произойдет с бизнесом клиента, когда грянет кризис. Другим значимым риск - фактором была нацеленность на наращивание объемов лизингового бизнеса «любой ценой» в целях удержания и расширения доли рынка, что привело как к снижению достаточности капитала, так и росту мошеннических сделок, поскольку оценке и мониторингу клиентов уделялось недостаточно внимания, впрочем как и контролю за сделками. Способность риск – менеджмента в лизинговой отрасли косвенно характеризуют результаты открытой сертификации специалистов по лизингу, две сессии которой прошли в 2009 г. Очень показательно распределение тематики вопросов теста по уровню сложности для участников. Проведенный анализ деятельности менеджеров лизинговых компаний свидетельствует о серьезной недооценке сотрудниками лизинговых компаний значимости для своей профессиональной деятельности ключевых тезисов «Знай своего клиента», «Понимай – зачем клиенту лизинг» и «Незнание закона не освобождает от ответственности». Все это при недостаточном знании рисков сторон лизинга, прав и обязанностей лизингополучателей и, что совсем удивительно, расчета лизинговых платежей. В том числе и из-за такого отношения к профессиональным знаниям оказалось, что к концу 2009 г. практически все лизинговые компании имеют портфель с просроченной задолженностью и внушительный перечень изъятого имущества. Справедливости ради следует отметить, что универсальные лизинговые компании находятся в целом в более благоприятном положении, чем специализированные, поскольку кризис носит структурный характер. Следствием кризиса явилось, во-первых, то, что практически все лизинговые компании создали отделы или даже дочерние компании по изъятию и реализации своего имущества у не исполняющих своих обязательств лизингополучателей. В компаниях с широким региональным охватом, когда из-за географического фактора труднее осуществлять мониторинг предметов лизинга и решать другие организационные вопросы, эта работа оказалась гораздо более сложной и затратной. К тому же многие сократили свое присутствие в регионах, проведя оптимизацию затрат на содержание филиальной сети. К настоящему времени подавляющее число лизингодателей отработало бизнеспроцессы и процедуры, на организацию которых в докризисное время, что называется, просто не доходили руки. Ведь раньше, если кто-то из лизинговых компаний до кризиса и пытался работать на упреждение стресс - ситуаций, то эти редкие попытки были спорадическими, из серии «выдалась свободная минутка - займемся нужным делом». Во-вторых, наконец то оказалась упорядочена и формализована внутренняя работа компаний по погашению дебиторской задолженности, составлены необходимые регламенты. Можно уверенно говорить о том, что сейчас лизинговые компании примерно одинаково жестко, но адекватно подходят к лизингополучателям в части сумм и сроков оплаты лизинговых платежей. Со стороны лизингодателей появился спрос на услуги судебно-арбитражного характера и услугу мониторинга лизингового имущества, соответственно, на рынке могут иметь потенциальный успех квалифицированные компании - аутсорсеры. В то же время опыт работы лизинговых компаний с коллекторскими агентствами и фирмами по изъятию имущества оказался скорее отрицательным, чем положительным, как, впрочем, и опыт работы с лизинговыми брокерами. Опыт же взаимодействия с банками достоин отдельного описания. В-третьих, следует отметить, что изменилась мотивация персонала. Вместо мотивации, зависящей от прямых продаж, стали применяться методы, не связанные напрямую с продажами, и используется мотивация по проведению конкретных мероприятий. В целом можно констатировать, что основное ядро кадрового состава в лизинговых компаниях было сохранено за счет перераспределения функций сотрудников в соответствии с задачами, стоящими во время кризиса, одновременном усилении службы безопасности и юридической службы. Кризис показал, что вопрос защиты прав собственности является самым актуальным и требует его незамедлительного решения при энергичном содействии государства. В ходе развития кризиса, на фоне неизменной доли собственных средств лизинговых компаний в структуре источников финансирования, по-прежнему основным источником являются долгосрочные банковские кредиты. Их доля в структуре финансирования снизилась не существенно, при одновременном коллапсе доли краткосрочных кредитов и снижении почти в два раза доли источников небанковского происхождения. Выпадение источников небанковского и краткосрочного банковского финансирования было зеркально замещено прочими источниками, в которых учтены авансы лизингополучателей. Так лизинговая отрасль отреагировала на финансовый кризис, причем в качестве опоры имея только отечественный капитал. Ведь суммарный капитал лизинговой отрасли на три четверти является российским а среди самих компаний преобладают независимые лизинговые компании, доля которых по различным оценкам достигает три пятых всего лизингового сообщества, если считать этот показатель по типу собственников. При этом в целях предотвращения остановки своей деятельности отечественные лизинговые компании были вынуждены переориентироваться на использование денежных средств своих клиентов и собственников, что оказалось единственным реальным источником, позволившим хоть в какой то степени заместить банковское финансирование. На фоне спазматического сворачивания кредитования лизинговой отрасли точка зрения инвесторов на собственно возможность финансирования лизинговой отрасли претерпела эволюционные изменения, происшедшие в два этапа. На первом этапе, начавшемся в IV квартале 2008 г. и продлившемся вплоть до I квартала 2009 г., поведение инвесторов, а в основном это были банки, характеризовалось двумя основными моментами: - приостановлением финансирования с использованием заградительных инструментов (чрезвычайно завышенные процентные ставки, установление ограничений по выдаче денежных средств в рамках лимитов на финансирование, завышенные требования к заемщикам). Причем дело доходило до того, что со стороны некоторых банков появилось требование по поручительству клиентов за лизинговую компанию; - переоценкой рисков по финансированию путем переориентации внимания банков к ликвидности имущества при финансировании лизинговых сделок (фактическое превращение банков в ломбарды). Таким образом, на первом этапе поведение банков определялось их потребностью в сохранении собственной ликвидности, а в широком смысле - инстинктом самосохранения. Второй этап, начавшийся во II квартале 2009 г., охарактеризовался ограниченностью финансовых ресурсов у банков и выбором более приоритетных проектов для финансирования. Это проявилось в сокращении сроков финансирования, ужесточении требований к заемщикам, в т.ч. лизинговым компаниям, более детальном рассмотрении качества лизингового портфеля; смещении приоритетов при принятии решения о финансировании (ранее банки больше внимания уделяли финансовому состоянию клиентов, а теперь более глубоко анализируют сами лизинговые компании). При этом государственная финансовая помощь была направлена на поддержание промышленного сектора, в качестве господдержки лизинга было выделено только 45 млрд. руб. в капитал ОАО «Росагролизинг» и 5 млрд. руб. в РосБР для кредитования лизинговых компаний, и «Ильюшин Финанс» планирует получить 70 млрд. руб. в течение 4 лет. Таким образом, на втором этапе на первый план выступили вопросы качества банковской работы, и роль процентной ставки, что практически отбросило лизингополучателей малого и среднего уровня бизнеса от банковской поддержки. Проявилась неуверенность банков в дальнейшем развитии рыночной ситуации и оценке рисков, с соответственным созданием запаса ликвидности. При этом возникает вопрос: «Повышенная банковская ликвидность - это вынужденная мера банков, новые реалии финансирования или миф? Можно ли рассчитывать лизинговым компаниям на свободные средства банков?» Ведь они в номинальном исчислении не увеличились, а реально уменьшились, если посмотреть на ретроспективу остатков средств банков на корреспондентских счетах в ЦБ РФ с июля 2007 г. Тогда закономерно возникает вопрос о возможности альтернативного (небанковского) финансирования лизинговых компаний в современных условиях. Попробуем оценить вероятности получения лизинговыми компаниями небанковского финансирования по его видам (таблица 3). Таблица 3 - Вероятность получения лизинговыми компаниями небанковского финансирования по его видам

Спасая себя во время кризиса, отечественная банковская система пошла по пути наименьшего сопротивления, реализовав лежащие на поверхности, внешне очевидные меры, среди которых на первом месте, естественно, было поднятие ставок по уже заключенным кредитным договорам. Оставив на рассмотрение специалистам этическую сторону такого поведения, рассмотрим практические последствия этого решения. У лизинговых компаний, оказавшихся между «банковским молотом» и «клиентской наковальней», возникла дилемма, что делать в данной ситуации: подписывать дополнительные соглашения с банками по увеличению стоимости ресурсов и с клиентами соглашения по увеличению ставок по договорам лизинга; досрочно гасить кредиты и перекредитовываться в других источниках; отстаивать действующую ставку в судебном порядке; находить договорные компромиссы, но какие? Действительно, весьма непросто найти адекватный ответ на затрагивающий интересы всех без исключения лизинговых компаний вопрос: «Какой формат взаимодействия необходимо выстраивать лизинговым компаниям и банкам?» Ведь эволюция взаимоотношений «банк - клиент» уже один размер ставки как регулятора банковской ликвидности перестала быть решающей. Однако ограниченность финансовых ресурсов у банков, связанная в том числе с отсутствием «дешевых западных денег», резко возросший объем работы по поиску и выявлению действительно экономически эффективных проектов, нуждающихся в финансировании, обусловили в итоге рост стоимости финансирования для лизинговых компаний. Указанные процессы происходили на фоне развития представлений об избыточной ликвидности российской банковской системы, причины образования которой в принципе прозрачны и в целом понятны: государственная поддержка банковской системы (аукционы по предоставлению кредитов); ослабление требований к резервированию ФОР в ЦБ; краткосрочные пассивы клиентов. Возможно, повышению инвестиционной привлекательности лизинговой отрасли в целом и взятой отдельно лизинговой компании способствовало бы создание саморегулируемой организации. В каком аспекте рассматривать ее перспективы - как реальность или как утопию? Простое обобщение «за» и «против», приведенное в таблице ниже (таблица 4) не дает однозначного ответа на волнующий сейчас многих вопрос: «Повысит ли инвестиционную привлекательность лизинговых компаний для банков создание саморегулируемых организаций в лизинге?» Таблица 4 - Преимущества и недостатки создания СРО в лизинге

Трудности с банковским финансированием не закрывают весь спектр проблем, появившихся у лизинговых компаний. Сюда входят и такие проблемы, как: ужесточение требований финансирующих банков; рост неплатежей со стороны клиентов; банкротства клиентов, в том числе умышленные; проблемы изъятия и поиска имущества; проблемы оплаты НДС; снижение потребности в лизинговых услугах у клиентов; трудности прогнозирования рыночной ситуации; отсутствие единого информационного пространства (плохие заемщики, заложенное имущество, мошенничество); неэффективное законодательство (исполнительное производство, судебная система, уголовно-процессуальное право). Представляется, что отправной точкой для решения перечисленных проблем могут явиться результаты поиска ответа на вопрос: «А какой фактор наиболее негативно может отразиться на деятельности лизинговой компании?» Ответив на него, можно ранжировать риски, и на этой основе начать выстраивать как в целом в отрасли, так и в каждой компании адекватные рыночной ситуации системы риск - менеджмента. В заключение можно отметить, что кризис «высветил» все слабые звенья во взаимоотношениях лизинговых компаний с банками, клиентами, компетентными государственными органами, а также в отношениях между собой. А в особенно непростой ситуации как видно оказались сектор малого и среднего бизнеса. В данной статье рассмотрены лишь некоторые из таких звеньев, самые насущные, без изучения которых невозможно провести полный и достоверный анализ картины развития отрасли. Литература: Газман В.Д. Лизинг России. Часть V // Оборудование: рынок, предложение и цены. – 2007. – № 8. – С. 24-30. Газман В.Д. Лизинг: статистика развития. – М.: Издательский дом ГУ ВШЭ, 2008. – 591 с. Горемыкин В.А. Лизинг. – М.: Информационно-издательский дом «Филинъ», 2006. – 944 с. Деньги, кредит, банки. Под ред. Г. Н. Белоглазовой – М.: Юрайт-Издат, 2007 – 620 с. Киркоров А. Н. Управление финансами лизинговой компании. – М.: Издательство «Альфа-пресс», 2006. – 164 с. Научно-практический журнал «Лизинг» // Выпуски № 1-12. – 2009. – № 1-2. – 2010. Рейтинговое Агентство «Эксперт РА» / Аналитический обзор «Лизинговые компании России», части 1 и 2, 2009. Скрынник Е. Б. Развитие рынка лизинга в России: факторы и тенденции // Деньги и кредит. – 2006. – № 1. – 60 с. Фролов М. А. Управление инвестиционной деятельностью малых предприятий на основе лизинга: Автореферат диссертации. – М., 2007. – 18 с. Шпиттлер Х.И. Практический лизинг. – М., 1991. – С. 7-29. Юсупова А. Т. Структура рынка лизинговых услуг в России: анализ, характеристики, основные тенденции // Экономический журнал ВШЭ. – 2005. – Т. 9, № 3 – С. 378-386. Ресурсы сети Интернет: http://www.finlease.ru http://www.raexpert.ru http://www.assocleasing.ru Смирнов Филипп Валерьевич Аспирант кафедры политической экономии и международных отношений. Специальность: 08.00.01 - Экономическая теория Научный руководитель: д. э. н., профессор Данилин В.Н. |